DFSI Qualitätsrating: Die besten Privaten Krankenversicherer 2017

- Photo Info

- Download

Köln (ots)

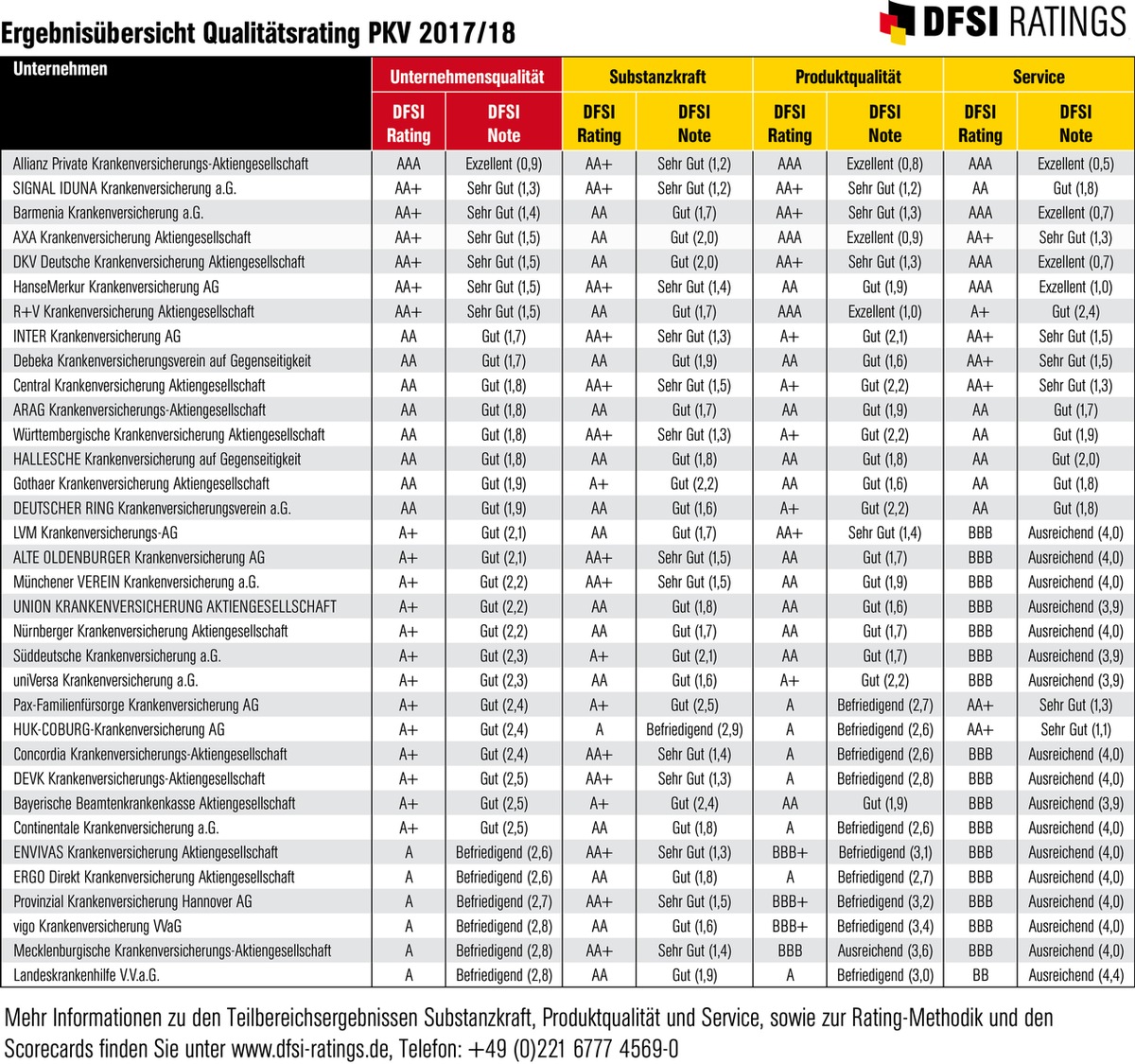

DFSI Ratings hat - wie schon in den vergangenen Jahren - alle in Deutschland aktiven Privaten Krankenversicherer hinsichtlich Substanzkraft, Produktqualität und Service untersucht. Bei diesem aktuellen DFSI-Qualitätsrating kam die Allianz auf Platz 1, dahinter Signal Iduna und Barmenia.

Die Bundestagswahl ist vorbei - privat Krankenversicherte können aufatmen. Am bestehenden dualen System aus Gesetzlicher und Privater Krankenversicherung (PKV) wird wohl nicht gerüttelt. Denn künftig dürfte Deutschland von einer Jamaika-Koalition aus CDU/CSU, FDP und Grünen regiert werden. Unter den "Jamaikanern" befürworten jedoch einzig und allein die Grünen das Konzept einer einheitlichen Bürgerversicherung für alle. Dieses würde langfristig zumindest zum Ausbluten der PKV führen. Die Union will dagegen am bestehenden System festhalten, die FDP fordert sogar, die PKV zu stärken.

Doch auch ohne die Drohkulisse einer Bürgerversicherung hat die PKV derzeit genügend Probleme. Das größte: Die Niedrigzinspolitik der Europäischen Notenbank. Denn die PKV-Anbieter legen einen Teil der Kundengelder am Kapitalmarkt an - etwa für Alterungsrückstellungen, mit denen die Beiträge ihrer Versicherten im Alter stabilisiert werden. Werfen diese Anlagen, inzwischen rund 245 Milliarden Euro, nicht mehr die einst prognostizierten Renditen ab, müssen die PKV-Tarife neu kalkuliert werden, so verlangt es der Gesetzgeber. Die Folge: steigende Beiträge. "Auch die immer längere Lebenserwartung und teure Innovationen im Pharmabereich lösen Kostensteigerungen im Gesundheitswesen aus, die seit Jahren über der allgemeinen Inflationsrate liegen", sagt Sebastian Ewy, Senior Analyst der DFSI Ratings GmbH: "Diese muss die PKV ebenfalls auffangen." Die einzige Stellschraube hierfür ist der Beitragssatz. Denn einfach Leistungen streichen, geht in der PKV nicht, sind diese doch in jedem Tarif auf Dauer fixiert.

Wer neu in die PKV eintreten oder seinen Versicherer wechseln will, tut daher gut daran, sich mit Hilfe des aktuellen DFSI-Qualitätsratings über Qualität und Substanzkraft der einzelnen Privaten Krankenversicherer zu informieren. Denn die Kosten von Versicherungsprodukten - und damit die zu zahlenden Beiträge - hängen ganz entscheidend von der Substanzkraft des Anbieters ab. Diese gibt Aufschluss darüber, wie wahrscheinlich es ist, ob ein Versicherer auch künftig stabile oder moderat steigende Beitragssätze bieten kann.

"Vor Jahren konnten wir kaum größere Unterschiede in der Substanzkraft der PKV-Versicherer feststellen. Doch inzwischen gibt es hier wegen der langen Niedrigzinsphase gravierende Unterschiede", erläutert DFSI-Studienleiter Ewy. Und das hat Folgen für die Kunden: "Eine Private Krankenversicherung läuft meist über Jahrzehnte. Da ist es wichtig, schon beim Abschluss zu klären, ob der Versicherer auch in 20, 30 oder 40 Jahren, wenn der Kunde im Alter höhere Gesundheitskosten verursacht, die einst eingegangenen Verpflichtungen voraussichtlich erfüllen kann. Und das bitte ohne überdurchschnittliche Beitragssteigerungen."

Einen Hinweis darauf, ob das möglich sein wird, liefert die Substanzkraftquote. Diese wird für das DFSI-Qualitätsrating aus Kennzahlen wie Eigenkapital, Rückstellungen für Beitragsrückerstattungen (RfB), Stillen Reserven/Lasten sowie der Summe der Alterungsrückstellungen errechnet. Zudem wird die Schadensquote mit und ohne Altersdeckungsrückstellungen analysiert. Ebenso die Verwaltungs- und Abschlusskosten. "Wir untersuchen zudem, wie rentabel der Versicherer die ihm anvertrauten Gelder anlegt. Dafür betrachten wir die Nettoverzinsung der Kapitalanlagen", berichtet Versicherungsexperte Ewy. Denn die Nettoverzinsung wird für die Beitragsstabilität immer wichtiger. Die Kapitalerträge erreichen inzwischen bis zu 30 Prozent der Beitragseinnahmen und mehr. So kann ein schlechteres Kapitalanlageergebnis schnell zu höheren Beiträgen führen. Auch Marktanteil und Entwicklung der Mitgliederzahl werden im DFSI-Qualitätsrating berücksichtigt. "Es macht über die Jahre schon einen gravierenden Unterschied, ob ein Versicherer Kunden hinzugewinnt oder verliert", weiß Ewy.

Übrigens: Bei der Bewertung der Substanzkraft gab es eine inhaltliche Änderung: Erstmals wurde die von Aufsichtsbehörden geforderte Solvency_II-Quote (kurz SCR-Quote) berücksichtigt. "Allerdings nur als Hygienefaktor", sagt Studienleiter Sebastian Ewy. Lag die bereinigte SCR-Quote unter 100 Prozent, sah das geänderte Studiendesign vor, vom ermittelten Substanzkraft-ergebnis 50 Punkte abzuziehen. "Dies erscheint uns gerechtfertigt, da solche Unternehmen derzeit die geforderten gesetzlichen Vorgaben nicht ohne Übergangsmaßnahmen erfüllen", erläutert Ewy. Jedoch musste bei den PKV-Versicherern die neue Regel nicht angewendet werden. Anders als bei den ebenfalls untersuchten Lebensversicherern (siehe Pressemitteilungen vom 14.09.2017 und vom 19.10.2017) erfüllten alle untersuchten PKV-Anbieter die gesetzlichen Vorgaben ohne weiteres. "Die Privaten Krankenversicherer sind in Sachen Finanzkraft sehr solide aufgestellt", lobt denn auch Versicherungsexperte Ewy.

Hinzu kommt: Substanzkraft und Produktqualität bedingen sich gegenseitig: "Eine fehlerhafte Produktgestaltung und/oder eine unzureichende Risikoselektion senken mittel- und langfristig die Finanzkraft des Versicherers," erläutert Experte Ewy. Zur Ermittlung der Produktqualität greift er deshalb auf Produkttests Privater Vollkostentarife, Privater Kranken-Zusatzpolicen sowie Pflegeversicherungen zurück, die vom DFSI Deutsches Finanz-Service Institut durchgeführt worden sind. Zudem wird die Vielfalt des Produktangebots bewertet.

Der Service ist die dritte Komponente der umfassenden Qualitätsbeurteilung durch das DFSI. Denn Service gegenüber Vermittlern und Versicherten ist für transparente und innovative Versicherer wichtig, um sich positiv von der Konkurrenz abzuheben. Hier hat die DFSI Ratings GmbH auf die Bafin-Beschwerdestatistik und auf DFSI-Tests zu Gesundheitsservices zurückgegriffen.

In der aktuellen DFSI-Studie zur Qualität von allen 34 in Deutschland tätigen Privaten Krankenversicherern werden Substanzkraft und Produktqualität mit jeweils 40 Prozent gewichtet. Der Bereich Service fließt mit 20 Prozent ins Qualitätsrating ein. Die Ergebnisse: Platz 1 geht wie in den Vorjahren an die Allianz Private Krankenversicherung. Sie erzielte übrigens als einziger Versicherer die Gesamtnote "Exzellent (0,9)". Am zweitbesten schnitt die Signal Iduna Krankenversicherung mit der Note "Sehr Gut (1,3)" ab, knapp dahinter die Barmenia Krankenversicherung ("Sehr Gut (1,4)"). Mit AXA Krankenversicherung, DKV Deutsche Krankenversicherung, HanseMerkur Krankenversicherung sowie der R+V Krankenversicherung bekamen weitere vier PKV-Anbieter die Gesamtnote "Sehr Gut (1,5)".

"Dank unseres Qualitätsratings lassen sich bei der Auswahl eines Privaten Krankenversicherers sehr einfach Anbieter ermitteln, die in Sachen Substanzkraft, Produktqualität und Service sehr gut sind", erläutert Ewy, welchen Nutzen das DFSI-Qualitätsrating den Kunden bringt.

DFSI Ratings GmbH ist eine unabhängige Agentur für Qualitätsratings im Versicherungssektor. DFSI Ratings GmbH bietet seit 2014 Qualitätsratings an, die aus Sicht von Privatkunden die Unternehmensqualität von Versicherern und Gesetzlichen Krankenkassen darstellen. Dabei werden keine Bonitätsratings für Investoren und/oder Anleger erstellt. DFSI Ratings GmbH hat bei Versicherern und Gesetzlichen Krankenkassen mit über 100 Ratings die höchste Abdeckung veröffentlichter Qualitätsratings im deutschen Markt.

Pressekontakt:

Sebastian Ewy, Senior Analyst

s.ewy@dfsi-institut.de

Tel.: +49 (0)221 6777 4569-1

DFSI Ratings GmbH

Heinrich-Brüning-Str. 2a

D-50969 Köln

www.dfsi-ratings.de

Original content of: DFSI Ratings GmbH, transmitted by news aktuell