DFSI-Studie "Die Zukunftssicherheit der deutschen Lebensversicherer"

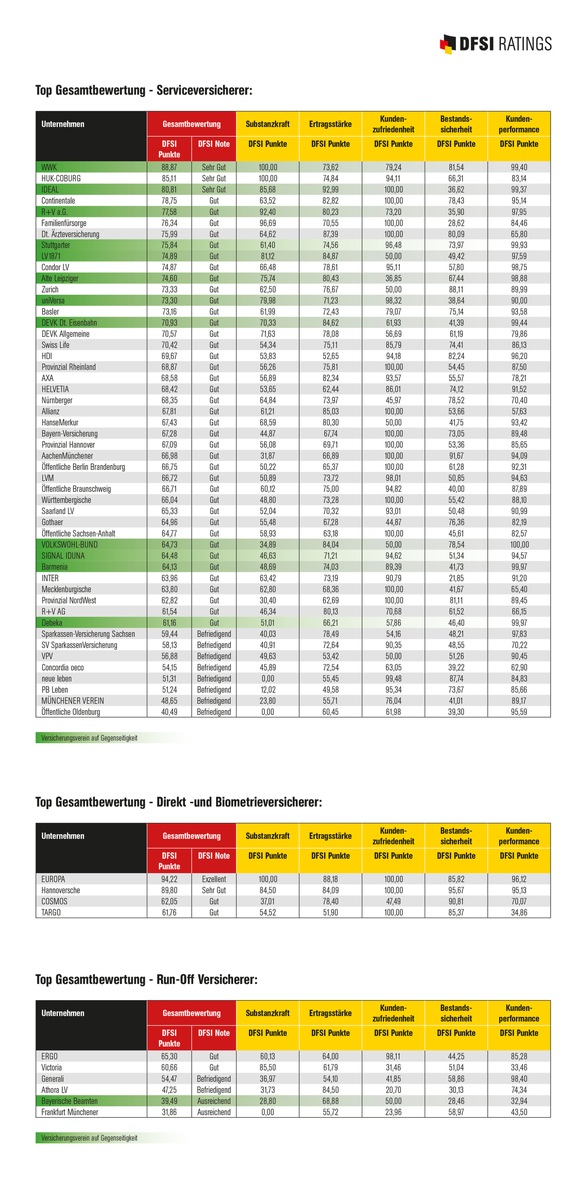

WWK Leben und Europa Leben sind die zukunftssichersten Gesellschaften

- Photo Info

- Download

Köln (ots)

Wie zukunftsfest sind deutsche Lebensversicherer? Dieser Frage ging das Deutsche Finanz-Service Institut (DFSI) auch in diesem Jahr detailliert nach. Für die Studie "Die Zukunftssicherheit der deutschen Lebensversicherer 2020" wurden die 60 größten in Deutschland aktiven Lebensversicherer einem harten Fakten-Check unterzogen. Das Ergebnis: Wie schon in den Vorjahren erwies sich die WWK Leben als der Service-Versicherer, der am besten für die Zukunft gerüstet ist. Auf den Plätzen zwei und drei: HUK-Coburg Leben und Ideal Leben. Bei den Direkt-Versicherern schnitt in Sachen Zukunftssicherheit die Europa Leben am besten ab. Hier auf Platz zwei: die Hannoversche Leben.

Im September 2019 senkte die Europäische Zentralbank (EZB) den Einlagezins von minus 0,4 Prozent auf minus 0,5 Prozent. "Dadurch wurde die Lage der deutschen Lebensversicherer schlagartig wieder deutlich problematischer", sagt Sebastian Ewy, Senior Analyst beim DFSI. "Für die Lebensversicherer kommt die wahre Krise erst noch, denn eine Zinswende ist damit in noch weitere Ferne gerückt." Die Zinssenkung und das ebenfalls von der EZB beschlossene Anleihekaufprogramms mit einem monatlichen Volumen von 20 Milliarden Euro haben das Zinsniveau stark gedrückt, was die Lage der deutschen Lebensversicherer auf lange Sicht deutlich verschlechtert. Sind sie doch wegen regulatorischer Vorgaben gezwungen, ihr Kapital überwiegend in sichere Anlagen zu investieren - meist in (Staats-)Anleihen. Diese werfen aber wegen der EZB-Politik praktisch nichts mehr ab.

Dabei hat die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) schon jetzt rund 20 der gut 80 von ihr beaufsichtigten Lebensversicherer unter verschärfter Beobachtung, da diese ihre Verpflichtungen gegenüber den Kunden aus heutiger Sicht in den nächsten 15 Jahren nicht mehr erfüllen könnten. Und bei dieser Anzahl wird es nicht bleiben. Denn: "Für Lebensversicherer wird es immer schwieriger, die gegebenen Versprechen an ihre Kunden einzuhalten", erklärte BaFin-Präsident Felix Hufeld erst dieser Tage. "Je höher die Risiken der einzelnen Versicherer, desto intensiver beaufsichtigen wir sie."

All dies führt fast zwangsläufig zu zwei Fragen: Sollte man heute überhaupt noch klassische Lebensversicherungen abschließen? Und: Ist die Kündigung bestehender kapitalbildender Lebensversicherungen nicht sinnvoller als weiter Geld einzuzahlen? "Darauf fundierte Antworten zu geben, ist alles andere als einfach," weiß DFSI- Senior Analyst Ewy. "Letztlich geht es um die Frage: Können die Lebensversicherer überhaupt überleben? Und falls ja, welche werden das sein?" Anders formuliert: Welche Lebensversicherer haben ihr Geschäft trotz anhaltender Niedrigzinspolitik zukunftsfest aufgestellt?

Das DFSI hat deshalb - wie schon in den Vorjahren - eine Studie zur Zukunftssicherheit deutscher Lebensversicherer durchgeführt. Dabei wurden insgesamt fünf Bereiche eingehend untersucht: die Substanzkraft eines jeden Lebensversicherers, seine Ertragsstärke, die Kundenzufriedenheit, die Bestandsicherheit sowie die Kundenperformance.

Die Ergebnisse sind teilweise dramatisch: Insgesamt sieben der 60 untersuchten Lebensversicherer haben so wenig Substanzkraft, dass sie die eigentlich geforderten gesetzlichen Solvabilitätsquoten nur mit Hilfe von derzeit noch zulässigen Übergangsmaßnahmen erreichen. Und 28 Versicherer schafften es nicht einmal, eine Rohüberschussmarge von mindestens 1,0 Prozent zu erzielen. "Ein für diese Gesellschaften fatales Ergebnis, denn aus der Rohüberschussmarge müssen die nicht garantierten Kundenüberschüsse bedient werden - und bei Versicherungs-AGs auch die Aktionäre", erläutert DFSI-Versicherungsexperte Ewy.

Verschärfend für Kunden von Versicherungs-AGs gibt es bei diesen Gesellschaften den Trend, den Aktionären immer größere Anteile des Rohüberschusses zukommen zu lassen. "Diese teils eklatante Bevorzugung der Aktionäre wird oft durch eine gleichzeitige Reduzierung der Gewinnbeteiligung der Kunden erzielt," weiß DFSI-Geschäftsführer Thomas Lemke. In diesen Fällen gab es daher in der DFSI-Studie Punktabzug.

Übrigens: Im Schnitt schütten die untersuchten Versicherer 2019 Überschussbeteiligungen von 2,26 Prozent an ihre Kunden aus. Bei 21 Gesellschaften lag diese Quote mit 2,5 Prozent bis 3,0 Prozent deutlich höher. Am anderen Ende der Skala rangieren jedoch acht Versicherer, deren Überschussbeteiligungen im Schnitt unter 2,0 Prozent liegen. Fatal für Neukunden, denn auch bei diesen Gesellschaften erhalten Kunden mit Altverträgen weiterhin die ihnen bei Abschluss garantierte Mindestverzinsung von bis zu 4,0 Prozent. Die Neukunden müssen sich dagegen mit deutlich weniger begnügen - bei sechs Versicherern mit gerade einmal 1,25 Prozent.

Besser sieht es hingegen im Bereich Kundenperformance aus. Hier wurde ermittelt, wie hoch der Anteil am Rohüberschuss ist, der an die Kunden fließt. Im arithmetischen Mittel liegt diese Quote immerhin bei 85,74 Prozent. Im schlechtesten Fall betrug sie allerdings lediglich 54,86 Prozent.

Doch nicht nur fehlende finanzielle Substanz und zu geringe Erträge sind für die Versicherer eine existenzielle Gefahr: Bei immer mehr Versicherern bluten die Bestände aus. Lediglich bei 19 Service-Versicherern wächst die Anzahl der Kunden noch. Bei der Studie des vergangenen Jahres stiegen die Vertragszahlen noch bei 21 Service-Versicherern und 2017 sogar bei 24. "Keine gute Entwicklung", findet DFSI-Studienleiter Ewy. "Vielen Versicherern laufen die Kunden weg." Etwas günstiger sieht die Lage bei den vier Direkt- und Biometrie-Versicherern aus. Immerhin drei dieser Gesellschaften verzeichnen steigende Vertragszahlen. Naturgemäß ist das bei Run-Offs - also Versicherern, die ihr Neugeschäft eingestellt haben - anders: Hier verringert sich bei jedem der vier betrachteten Unternehmen die Zahl der Verträge.

Und das Gesamtergebnis der DFSI-Studie? Unterm Strich kam bei den Service-Versicherern die WWK Leben - wie schon im Vorjahr - auf den ersten Platz. Mit HUK-Coburg Leben und Ideal Leben erzielten zwei weitere Unternehmen die Gesamtnote "Sehr Gut". Bei den Direktversicherern erzielte die Europa Leben als einziges Unternehmen in der Gesamtwertung die Bestnote "Exzellent". Auf Platz zwei folgte hier die Hannoversche Leben mit einem "Sehr Gut". Mit der Gesamtnote "Gut" wurden insgesamt 44 Versicherer bedacht - darunter auch Marktführer Allianz Leben. Zehn Versicherer boten in Sachen Zukunftssicherheit insgesamt nur "Befriedigende" Leistungen. Und mit dem Run-Off Frankfurt Münchener Leben kam ein Unternehmen sogar über ein "Ausreichend" nicht hinaus.

Die DFSI-Studie "Zukunftssicherheit der deutschen Lebensversicherer 2020" zeigt damit deutlich, dass die in Deutschland aktiven Lebensversicherer unterschiedlich gut für die Zukunft gerüstet sind. "Vor dem Hintergrund der weiter zementierten EZB-Niedrigzinspolitik erscheinen insbesondere die Geschäftsmodelle von Europa Leben, Hannoversche Leben, WWK Leben, HUK-Coburg Leben und IDEAL Leben als besonders zukunftssicher", fasst Studienleiter Sebastian Ewy zusammen. "Auf der anderen Seite gibt es einige Unternehmen, deren Geschäftsmodelle uns nicht ausreichend zukunftssicher scheinen."

Mehr Informationen zu den Ergebnissen der Studie finden Sie unter www.dfsi-ratings.de

DFSI Deutsches Finanz-Service Institut GmbH ist ein unabhängiger Datendienst, der marktrelevante Informationen zu Versicherern, Banken, sonstigen Finanzdienstleistern und Gesetzlichen Krankenkassen sammelt und bewertet. Dabei werden zu Finanzprodukten die Informationen, die für Privatkunden entscheidungsrelevant sind, gebündelt und als Produktratings dargestellt. Hier fließen insbesondere Daten aus den Allgemeinen Versicherungsbedingungen (AVB), Leistungs- und Servicedaten des Versicherers sowie Preis- und Prämiendaten ein. Das DFSI erstellt seit 2008 branchenweite Leistungstests zu Finanzprodukten. Bei der Entwicklung der Test- und Ratingmethodik wird das DFSI durch Experten des institutseigenen Fachbeirats unterstützt. Diese verfügen über jahrelange Erfahrungen im deutschen Ratingmarkt und der Finanzdienstleistungsbranche.

Pressekontakt:

Sebastian Ewy

Senior Analyst

mailto:s.ewy@dfsi-institut.de

Tel.: +49 (0)221 6777 4569-1

Verantwortlich für den Inhalt:

DFSI Ratings GmbH

Heinrich-Brüning-Str. 2a

D-50969 Köln

Thomas Lemke

Geschäftsführer

http://www.dfsi-ratings.de

Tel.: +49 (0)221 6777 4569 0

Fax: +49 (0)221 423 468 38

Original content of: DFSI Ratings GmbH, transmitted by news aktuell