Die besten PKV-Vollkostentarife 2022 für jedes Portemonnaie

- Photo Info

- Download

Köln (ots)

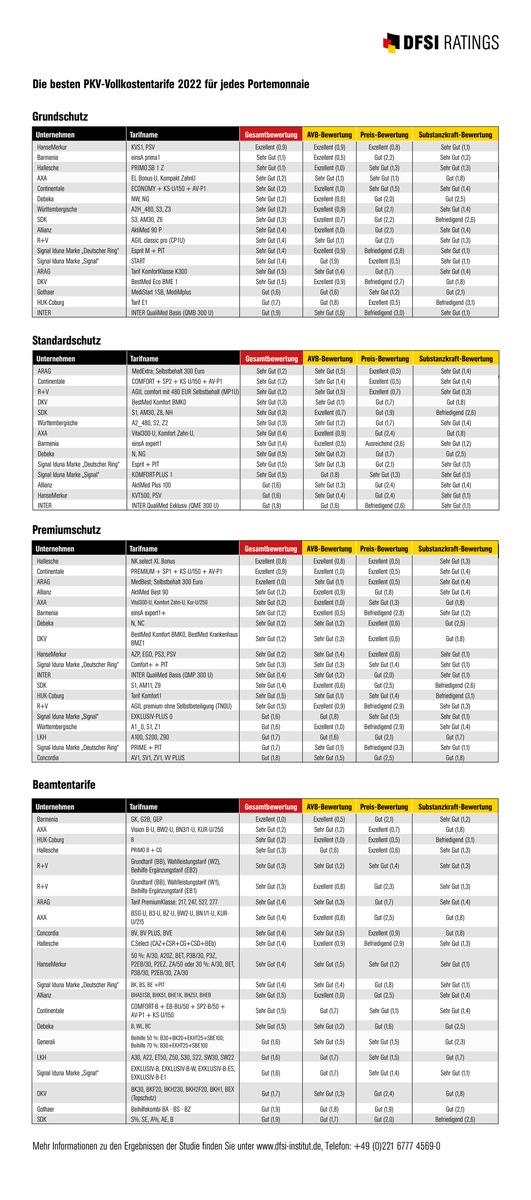

Wer hat die besten PKV-Vollkostentarife? Dieser Frage ging das Deutsche Finanz-Service Institut (DFSI) auch 2022 nach. Die Ergebnisse: Bei den Beihilfe-Tarifen für Beamte schnitt die Barmenia am besten ab. Beim allgemeinen Tarif mit Premiumschutz kam die Hallesche auf Platz 1. Bei "normalen" Tarifen auf Standardniveau siegte hingegen die ARAG. Und bei Tarifen mit Grundschutz liegt die Hanse Merkur ganz vorne.

"Wer glaubt, keine Zeit für seine Gesundheit zu haben, wird früher oder später Zeit zum Kranksein haben müssen", lautet ein chinesisches Sprichwort. Und wer krank ist, will die beste medizinische Versorgung, die es gibt. Doch die muss man sich auch leisten können. Schließlich kostet ein längerer Klinikaufenthalt locker Zehntausende von Euro - wenn das denn reicht. Krankheit muss jedoch nicht in den finanziellen Ruin führen. Zumindest nicht in Deutschland. Hier kann - und muss - sich jeder vor finanziellen Folgen von Krankheit schützen. Und das zu relativ überschaubaren Kosten. So bieten private Krankenversicherer (PKV) für Beamte und Besserverdienende jede Menge Tarifvarianten - mit unterschiedlichsten Leistungen zu unterschiedlichsten Preisen an. Für jeden, der sich privat krankenversichern will, macht es allein schon die schiere Menge an PKV-Tarifen schwierig und sehr zeitaufwendig, einen Tarif zu finden, der zu den jeweiligen Bedürfnissen passt und zudem den persönlichen Finanzrahmen nicht sprengt.

Für diesen aufwendigen Auswahlprozess bietet das auf Analyse und Bewertung von Versicherungs- und Finanzprodukten spezialisierte Deutsche Finanz-Service Institut (DFSI) in Köln unkomplizierte Hilfestellung. Die DFSI-Experten haben - wie schon in den Vorjahren - Vollkostentarife privater Krankenversicherer untersucht, um potenziellen Kunden, Versicherungsberatern und -vermittlern einen schnellen und transparenten Überblick zu verschaffen.

Dafür wurden in einem ersten Schritt drei unterschiedliche Leistungsniveaus zur Tarif-Bewertung definiert: Grund-, Standard- und Premiumschutz. Anhand dieser Niveaus wurden dann die Tarife klassifiziert, der jeweilige Leistungsumfang analysiert und bewertet. Die vom Gesetzgeber für PKV-Anbieter obligatorisch vorgeschriebenen Basis- und Standardtarife wurden vom DFSI dagegen nicht berücksichtigt, da diese keine originären PKV-Tarife sind, sondern sich vielmehr eins zu eins an die gesetzliche Krankenversicherung (GKV) anlehnen - und das sowohl beim Beitrag als auch beim Leistungsumfang.

Dagegen wurde für die aktuelle Studie "Vollkostentarife in der PKV 2022", die mit 20 teilnehmenden Krankenversicherern rund 92 Prozent des PKV-Markts abdeckt, selbstverständlich auch die Beitragshöhe berücksichtigt. Und das aus einem ganz einfachen Grund, den der Senior-Analyst des DFSI, Sebastian Ewy, mittels einer rhetorischen Frage auf den Punkt bringt: "Was nützt Ihnen der leistungsstärkste Tarif, wenn dieser für Sie unbezahlbar ist?" Und weiter: "Mit unserer Klassifizierung kann jeder nach dem besten Tarif suchen, der auch zum eigenen Geldbeutel passt."

Apropos Geld: "Immer zum Jahreswechsel berichten Medien über hohe Beitragssteigerungen in der PKV. Doch diese gibt es nicht in jedem Tarif jedes Jahr", erklärt Ewy. Betrachte man die Beitragsentwicklung langfristig, stellt sich die Situation komplett anders dar: So stiegen die PKV-Beiträge von 2013 bis 2023 durchschnittlich um 2,8 Prozent jährlich. In der GKV betrage der reine Beitragsanstieg dagegen 3,4 Prozent. "Und das noch ohne Berücksichtigung des steuerfinanzierten Bundeszuschusses in der GKV", wie Ewy betont.

Für die aktuelle Studie der PKV-Vollkostentarife hat das DFSI-Team um Ewy Leistungsumfang und Prämienhöhe der einzelnen Tarife eingehend analysiert. Dabei kamen in Sachen Tarifbedingungen (AVB) insgesamt 13 Teilbereiche von A wie Auslandsschutz bis Z wie Zahnleistungen auf den Prüfstand. Wichtigere Teilbereiche - etwa ambulante und stationäre Behandlung oder auch Heilmittel - brachten hier natürlich mehr Punkte als weniger wichtige, wie etwa die Übernahme von Kosten bei Krankentransporten. Die Prämienhöhe wiederum wurde mittels mehrerer Musterkunden bei den Versicherern abgefragt und dann in Relation zum jeweils günstigsten Anbieter bewertet.

Zudem floss auch die Finanzkraft der PKV-Anbieter in die Bewertung ein. Für Versicherungs-Experte Ewy sehr wichtig: "Eine Private Krankenversicherung läuft meist über Jahrzehnte. Da sollte man Versicherer wählen, die aller Voraussicht nach auch dann noch die einst eingegangenen Verpflichtungen erfüllen können."

Letztlich floss in allen drei Leistungsniveaus - Grundschutz, Standardschutz, Premiumschutz - die Finanzkraft mit einer Gewichtung von 15 Prozent in das Gesamtergebnis ein, die Prämienhöhe mit 25 Prozent und der Leistungsumfang mit 60 Prozent. Jedoch variieren je nach Leistungsniveau die vom DFSI geforderten Leistungen.

Dabei bietet schon der vom DFSI definierte Grundschutz für Berufseinsteiger und Versicherte mit vorübergehenden Liquiditätsproblemen mehr als die gesetzlich vorgeschriebenen Basis- und Standardtarife - etwa freie Krankenhauswahl. Zudem hat das DFSI schon für Grundschutz-Tarife vorgegeben, dass sie bei ambulanten Arztbesuchen auch solche Leistungen komplett erstatten, die teurer sind als laut Gebührenordnung vorgesehen. Bei Zahnbehandlungen muss der Tarif mindestens 80 Prozent der Kosten übernehmen, bei Zahnersatz mindestens 60 Prozent. Weitere Vorgabe: Der jährliche Selbstbehalt darf höchstens bei 500 Euro liegen.

Beim Grundschutz erreichte die Hanse Merkur mit der Gesamtnote "Exzellent (0,9)" den ersten Platz. Barmenia und Hallesche kamen mit jeweils "Sehr Gut (1,1)" gemeinsam auf Platz 2. Dahinter gleich vier Anbieter - AXA, Continentale, Debeka und Württembergische - mit "Sehr Gut (1,2). Zudem schafften hier noch sieben weitere Anbieter ein "Sehr Gut". Weitere drei Versicherer haben beim Grundschutz gute Angebote.

Beim Standardschutz dem nächsthöheren Preis-/Leistungslevel verlangen die DFSI-Kriterien - naturgemäß - deutlich mehr Leistungen als beim Grundschutz: Zwar liegt der erlaubte Selbstbehalt wie beim Grundschutz auch hier bei maximal 500 Euro im Jahr, jedoch muss der Tarif bei Klinikaufenthalten des Versicherten mindestens die Kosten eines Zwei-Bett-Zimmers komplett übernehmen. Bei Zahnbehandlungen müssen mindestens 90 Prozent der Kosten und beim Zahnersatz mindestens 75 Prozent getragen werden. Wie beim Grundschutz leistet der Standardschutz beim ambulanten Arztbesuch über die Regelhöchstsätze der Gebührenordnung hinaus. Zudem müssen diese Standardtarife auch die Kosten für Heilpraktiker erstatten. Und wer direkt zum Facharzt geht, muss ebenfalls alle Kosten ersetzt bekommen.

Beim Standardschutz kamen ARAG, Continentale und R+V jeweils mit der Note "Sehr Gut (1,2)" gemeinsam auf den ersten Platz. Weitere acht Anbieter bekamen ebenfalls die Note "Sehr gut" in unterschiedlichen Abstufungen. Drei Anbieter schnitten "Gut" ab.

Ihre Stärken voll ausspielen, das kann die Private Krankenversicherung dann beim Premiumschutz. Der jährliche Selbstbehalt darf bei Premium-Tarifen laut der DFSI-Vorgaben nicht über 350 Euro liegen. Bei Klinikaufenthalten werden auch die Kosten fürs Einbettzimmer komplett getragen. Bei Zahnbehandlungen steht der Versicherer für mindestens 90 Prozent der Kosten ein, bei Zahnersatz für mindestens 80 Prozent. Und es werden auch alle Honorare erstattet, die über den Höchstsätzen der Gebührenordnungen liegen - sowohl im ambulanten als auch im stationären Bereich und bei Zahnbehandlungen. Natürlich werden - wie beim Standardschutz - Facharzthonorare auch bei Direktkonsultation komplett gezahlt.

In dieser Königsdisziplin der PKV, dem Premiumschutz, erzielten gleich drei Unternehmen die Bestnote "Exzellent": Die Hallesche kam dabei mit "Exzellent (0,8)" auf Platz eins, die Continentale reihte sich mit "Exzellent (0,9)" knapp dahinter ein. Wieder etwas schlechter, aber mit 1,0 immer noch "Exzellent" kam die Arag hier auf Platz 3. Elf Anbieter konnten hier die Gesamtnote "Sehr Gut" einfahren. Und fünf Versicherer erzielten hier die Gesamtnote "Gut".

Die Beihilfe-Tarife für Beamte, die ebenfalls vom DFSI geprüft wurden, sind hingegen deutlich günstiger als "normale" PKV-Tarife. Der Grund: Beamte erhalten von ihrem jeweiligen Dienstherrn im Krankheitsfall direkte finanzielle Beihilfen zu ihren Krankheitskosten, die - je nach Lebenssituation - zwischen 50 und 70 Prozent der Kosten ausmachen. Damit müssen Beamte lediglich noch 30 bis 50 Prozent der Krankheitskosten selbst absichern.

In der Kategorie "Beamten-Tarife" schnitt die Barmenia mit der Gesamtnote "Exzellent (1,0)" am besten ab. AXA und HUK-Coburg kamen jeweils mit "Sehr Gut (1,2)" gemeinsam auf Platz 2. Zudem konnte das DFSI hier weitere zwölfmal die Note "Sehr Gut" in verschiedenen Abstufungen vergeben. Sechs Versicherer bekamen die Gesamtnote "Gut"

Allen PKV-Interessenten rät DFSI-Experte Ewy: "Auch wenn es mühsam ist, sollte man auf jeden Fall vor Vertragsschluss die Allgemeinen Versicherungsbedingungen - also das ,Kleingedruckte' - ganz genau studieren, damit es im Krankheitsfall keine bösen Überraschungen gibt." Begründung des Experten: Auf allen Leistungsniveaus finden sich hier deutliche Unterschiede - genau wie bei der Höhe des Beitrags.

Mehr Informationen zu den Ergebnissen des Ratings finden Sie unter https://www.dfsi-ratings.de

DFSI Ratings GmbH ist eine unabhängige Agentur für Qualitätsratings im Versicherungssektor. DFSI Ratings GmbH bietet seit 2014 Qualitätsratings an, die aus Sicht von Privatkunden die Unternehmensqualität von Versicherern und Gesetzlichen Krankenkassen darstellen. Dabei werden keine Bonitätsratings für Investoren und/oder Anleger erstellt. DFSI Ratings GmbH hat bei Versicherern und Gesetzlichen Krankenkassen mit über 100 Ratings die höchste Abdeckung veröffentlichter Qualitätsratings im deutschen Markt.

Pressekontakt:

Sebastian Ewy

Senior Analyst

mailto:s.ewy@dfsi-institut.de

Tel.: +49 (0)221/67 77 45 69-1

Verantwortlich für den Inhalt:

DFSI Ratings GmbH

Heinrich-Brüning-Str. 2a

D-50969 Köln

Thomas Lemke

Geschäftsführer

https://www.dfsi-ratings.de

Tel.: +49 (0)221/67 77 45 69-0

Original content of: DFSI Ratings GmbH, transmitted by news aktuell