Deutsches Institut für Vermögensbildung und Alterssicherung DIVA

Ein Obligatorium in der Altersvorsorge geht an individuellen Bedürfnissen vorbei

- Photo Info

- Download

Marburg/Frankfurt (ots)

DIVA-Umfrage zu den Rentenplänen der Koalition

Ein Obligatorium in der Altersvorsorge geht an individuellen Bedürfnissen vorbei

- Unterschiedliche Präferenzen sprechen gegen ein Obligatorium

- Kein "Level-Playing-Field" bei "Opt-Out"

- Plädoyer für das Riester-Sparen

Die Rentenpläne der Regierungsparteien sind, was die gesetzliche Rente angeht, recht klar. Sie soll insgesamt gestärkt und das Umlageverfahren um eine Aktienrente ergänzt werden. Die Pläne zur privaten Altersvorsorge hingegen sind diffuser und lassen viele Fragen offen. Im Koalitionsvertrag findet sich dazu ein Prüfauftrag für einen öffentlich verantworteten Fonds, offensichtlich verbunden mit der Absicht, über ein Obligatorium für alle, um in der privaten Altersvorsorge mehr Raum für Aktieninvestments zu geben.

Das Deutsche Institut für Vermögensbildung und Alterssicherung (DIVA) hat im Rahmen deshalbjährlich durchgeführten DIVAX Altersvorsorge-Index gefragt, welche Arten der privaten Altersvorsorge die Menschen in Deutschland bevorzugen. Die Ergebnisse liefern der Politik aufbauend auf dem Koalitionsvertrag hilfreiche Erkenntnisse dazu, ob und wie die private Altersvorsorge reformiert werden sollte.

Bürger haben unterschiedliche Präferenzen und Ausgangssituationen

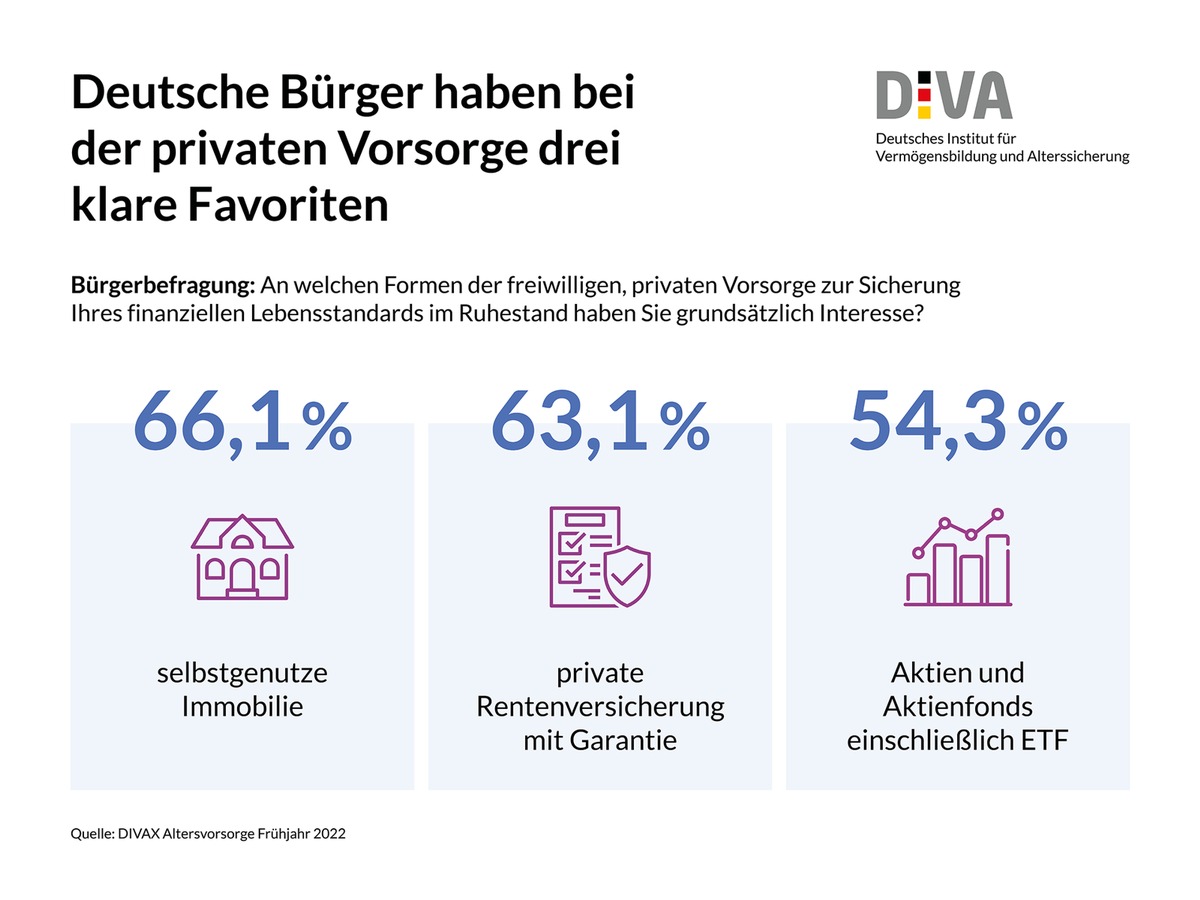

Das entscheidende Ergebnis der Befragung dürfte mit Blick auf die Pläne der Regierungsparteien die große Breite der Vorsorgewünsche der Bürgerinnen und Bürger sein: Die beliebteste Form der Altersvorsorge ist für 66,1 Prozent der Befragten die selbstgenutzte Immobilie. Mit 63,1 Prozent folgt dicht darauf bereits die private Rentenversicherung mit Garantie. Auch der Abstand zu Aktien bzw. Aktienfonds (54,3 Prozent der Nennungen) ist nur moderat.

"Die Präferenzen der Bürgerinnen und Bürger bei ihrer privaten Vorsorge sind sehr unterschiedlich und individuell", sagt Prof. Dr. Michael Heuser, Wissenschaftlicher Direktor des DIVA. "Die breite Streuung der Absicherungswünsche ist ein Indiz dafür, dass die Bürger bei der privaten Altersvorsorge auf ihre individuelle Situation blicken. Das ist naheliegend. Denn wer beispielsweise eine hohe gesetzliche Rente erwartet, wird sich bei der ergänzenden privaten Altersvorsorge eher für Aktien und Immobilien und weniger für eine zusätzliche private Rente interessieren. Wer hingegen wenig gesetzliche Rente bekommen wird, muss zunächst das Alterseinkommen absichern. Dafür eignet sich die Privatrente mit Garantie am besten", so Heuser.

Zusätzliches Obligatorium geht an den Interessen der Bürger vorbei

Mit Blick auf die Pläne der Regierungsparteien stellt sich damit die Frage nach der Bürgernähe eines Staatsfonds mit Obligatorium in der privaten Altersvorsorge, in den alle Bürger einzahlen müssten.

"Vieles spricht dagegen, neben der gesetzlichen Rente eine zweite Pflichtversicherung für die Rente einzuführen - und das auch noch in der privaten Säule", kommentiert Dr. Helge Lach, Vorsitzender des Bundesverbandes Deutscher Vermögensberater (BDV). "Schon heute werden den Bürgern per Zwang fast 10 Prozent vom Brutto für die gesetzliche Rente abgenommen, mit Arbeitgeberanteil sind es aktuell 18,6 Prozent. Am meisten würde eine weitere Pflichtversicherung die Geringverdiener treffen, denn die haben schon heute zu wenig Netto. Und die anderen haben im Zweifel längst individuell privat vorgesorgt."

"Man sollte die Bürger selbst entscheiden lassen, auf welche Art sie vorsorgen. Nur so bleibt die Individualität erhalten", sagt Lach. "Ein Staatsfonds kann das nicht leisten, denn bei diesem würde nicht mehr der einzelne Bürger für sich selbst, sondern der Fondsverwalter für alle entscheiden, auf welche Art Vorsorge aufgebaut wird. Die zusätzlichen Zwangsbeiträge würden außerdem bei vielen dazu führen, dass kein Geld mehr übrigbleibt, um zum Beispiel für die eigenen vier Wände zu sparen."

"Opt-Out" verfängt nicht

Die im Koalitionsvertrag enthaltene Möglichkeit, sich einem Obligatorium durch Nachweis einer alternative Vorsorgemaßnahme zu entziehen ("Opt-Out"), hat nach Ansicht von Heuser Schwachstellen: "Es bliebe nichts anderes übrig, als das Obligatorium, so wie die gesetzliche Rente, über die Arbeitgeber abzuwickeln. Gerade kleine Betriebe müssten dann die sonst von den Vermittlern übernommenen Beratungs- und Abwicklungsleistungen und -kosten der Vermittler übernehmen. Das würde viele überfordern."

Auch bei der Umsetzung würde das Subsidiaritätsprinzip verlassen: "Staatliche Fonds hätten vordergründig immer Kostenvorteile, weil bei einem staatlichen Obligatorium Werbung und Beratung wegfallen und der Staat zudem keine Eigenmittel nachweisen muss", erklärt Heuser. "Ein "Level-Playing-Field" wäre das nicht. Die Privatwirtschaft käme klar ins Hintertreffen."

Plädoyer für das Riester-Sparen

Fasst man die Befragungsergebnisse und Schlussfolgerungen zusammen, rückt das Riester-Sparen in ein ganz neues, positives Licht. Denn die Bürger können entsprechend ihrer Präferenzen frei wählen: Riester-Rente, Fondssparplan oder Wohn-Riester decken ein breites Spektrum ab. Alle Formen werden mit denselben staatlichen Zulagen gefördert. Damit spiegelt das Riester-Sparen genau das Bild der Heterogenität der Präferenzen und der Individualität der Ausgangssituationen in der Bevölkerung wider. Außerdem profitieren gerade Bürger mit niedrigen Einkommen besonders, ein sozialpolitisch sehr wünschenswerter Effekt, den es so nur beim Riester-Sparen gibt. Denn die sonst übliche staatliche Förderung über die Steuer kommt im Regelfall bei dieser Bevölkerungsgruppe nicht an.

"Seit Jahren bitten die Anbieter der gesamten Finanzwirtschaft die Politik, das Riester-Sparen zu reformieren, also die Bruttobeitragsgarantie abzuschwächen oder abzuschaffen und das Zulagenverfahren sowie die Förderbedingungen zu vereinfachen. Bisher ist nichts geschehen, vielleicht, weil Teile der Politik der Finanzwirtschaft immer noch Eigeninteresse unterstellen. Das kann aber gar nicht mehr sein, denn fast alle Anbieter sind inzwischen vom Markt verschwunden. Vielleicht geben die Meinungen der Bürger einen erneuten Anstoß", so Lach.

DIVA - Deutsches Institut für Vermögensbildung und Alterssicherung

Das DIVA ist das Forschungsinstitut des Bundesverbands Deutscher Vermögensberater (BDV) und Hochschulinstitut der Fachhochschule der Wirtschaft (FHDW). Geschäftsführender Direktor ist Dr. Helge Lach, zugleich Vorstandsvorsitzender des BDV; die wissenschaftliche Leitung liegt bei FHDW-Professor Dr. Michael Heuser. Veröffentlichungen des DIVA und weitere Informationen unter www.diva.de.

Deutscher Geldanlage-Index des DIVA (DIVAX-GA)

Neben einem breiten Forschungsspektrum veröffentlicht das DIVA jeweils zweimal jährlich einen Geldanlage-Index und Altersvorsorge-Index, die das Meinungsklima der Menschen in Deutschland zu diesen Finanzfragen messen. Sie werden ergänzt durch Sonderbefragungen zu Themen der Vermögensbildung und Alterssicherung, häufig mit Unternehmenspartnern; diese basieren auf DIVA-Tandemumfragen, d.h. repräsentativen Doppelbefragungen von Endverbrauchern einerseits und Vermögensberatern andererseits. Die DWS Group ist fester Partner der Sonderbefragungen im Rahmen des Geldanlage-Index. Die aktuelle Sonderbefragung (November 2021) hat den Schwerpunkt Inflation.

FHDW - Fachhochschule der Wirtschaft

Die private Fachhochschule der Wirtschaft (FHDW) wurde 1993 gegründet. Sie bietet an fünf Campussen duale und berufsbegleitende Bachelor- und Master-Studiengänge in den Bereichen Betriebswirtschaft und Wirtschaftsinformatik an. Neben der engen Verzahnung von Theorie und Praxis durch die Kooperation mit rund 650 Unternehmen bietet die FHDW kleine Studiengruppen, intensive Betreuung, effiziente Studienorganisation und attraktive Karrieremöglichkeiten. Im Wintersemester 2019/2020 waren 2.209 Studierende eingeschrieben. Sie werden von 50 Professoren und zahlreichen Lehrbeauftragten betreut. Seit ihrer Gründung hatte die FHDW 8.080 Absolventen. Weitere Informationen unter www.fhdw.de.

Pressekontakt:

Prof. Dr. Michael Heuser, Wissenschaftlicher Direktor

Deutsches Institut für Vermögensbildung und Alterssicherung GmbH

Bahnhofstraße 23 I 35037 Marburg

06421 59078-11 I michael.heuser@diva.de

Original content of: Deutsches Institut für Vermögensbildung und Alterssicherung DIVA, transmitted by news aktuell