Deutsches Institut für Vermögensbildung und Alterssicherung DIVA

DIVA-Umfrage zur Altersvorsorge

Einsparungen wegen Inflation: Altersvorsorge nur in Einzelfällen auf dem Prüfstand

- Photo Info

- Download

Frankfurt am Main (ots)

- Menschen in Deutschland rechnen mit dauerhaften Verteuerungen

- Sparen bei der privaten Vorsorge nur als letzte Notlösung

- Regelmäßiges und automatisches Anpassen der Verträge sinnvoll

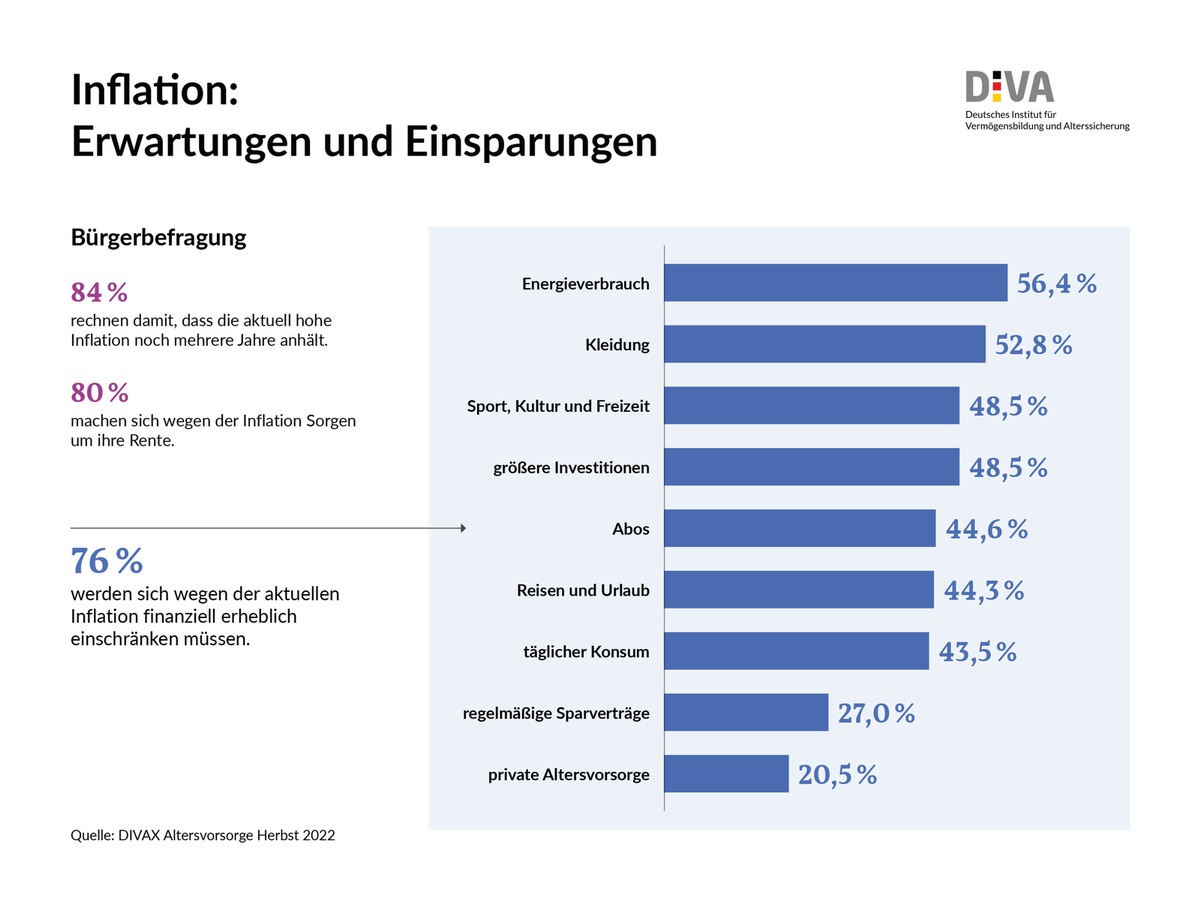

Die Inflation drückt auf die Geldbörsen und auf die Stimmung der Menschen. Gefühlt alles wird teurer - im Supermarkt, beim Bummel über den Weihnachtsmarkt, an der Tankstelle. Das Deutsche Institut für Vermögensbildung und Alterssicherung (DIVA) fragte in einer repräsentativen Umfrage die Menschen in Deutschland, wie Sie damit umgehen. Vorweg: Die Allermeisten der ca. 2.000 Befragten (84,1 %) rechnen damit, dass die hohe Inflation über mehrere Jahre anhalten wird, und drei Viertel (76,2 %) meinen, dass sie sich deshalb erheblich einschränken müssen. Fast 80 Prozent sind sogar besorgt um ihre Rente (79,5 %).

"Erst allmählich steigen auch Löhne und Gehälter stärker. Der Kaufkraftverlust ist also real. Viele Menschen zwingt dies zum Sparen, angefangen beim Heizen bis hin zum Supermarkt. Mit Blick auf die Differenz zwischen Lohnsteigerungen und Inflation geht es aber bei den Einsparungen nicht mehr nur um den täglichen Bedarf. Zunehmend rücken auch langfristige Ersparnisse und die Vorsorge in den Fokus", skizziert Prof. Dr. Michael Heuser, Wissenschaftlicher Direktor des DIVA, das Grundproblem von immer mehr Bürgerinnen und Bürgern.

Einsparungen bei der Altersvorsorge als letzte Option

Das DIVA wollte es genauer wissen und fragte nach konkreten Einsparplänen. Auf Platz Eins mit 56,4 Prozent der Befragten der Energieverbrauch: Weniger heizen, weniger Auto fahren, Stromfresser abschalten. Es folgen Einsparpläne bei Kleidung (52,8 %), bei Kultur, Sport und Freizeit (48,5 %), bei größeren Investitionen wie dem Autokauf (48,5 %) und die Auflösung von Abos (44,6 %). Urlaub, des Deutschen liebstes Kind, soll bei 44,3 Prozent weniger kosten. Und beim täglichen Konsum wollen 43,5 Prozent die Ausgaben drücken.

Überraschend und ermutigend zugleich: Einschränkungen bei der privaten Altersvorsorge sind mit 20,5 Prozent das Schlusslicht, wenn es um die Prioritäten bei den Einsparungen geht. Für knapp doppelt so viele (38,1 %) kommt dies nur als allerletzte Option in Frage. "Zurecht", kommentiert Heuser, "denn wer anstatt zu sparen seine private Altersvorsorge plündert, schafft sich für das Alter ein noch viel größeres Problem."

Ähnlich sieht es Dr. Helge Lach, Vorsitzender des BDV Bundesverband Deutscher Vermögensberater, einer der Trägerverbände des DIVA: "Die Inflation verteuert auch das Leben im Alter, denn die Preise werden ja in den meisten Bereichen nicht wieder sinken. Eigentlich müsste man deshalb sogar mehr statt weniger fürs Alter zurücklegen. Dies gilt umso mehr bei den aktuellen Inflationsraten von 8 bis 10 Prozent, die allein durch die Rendite aus den Vorsorgeverträgen kaum kompensiert werden können. Da helfen auch die jüngsten Zinserhöhungen nur marginal."

Geht es um weitergehende Möglichkeiten, in der Altersvorsorge der Inflationsfalle zu entgehen, gibt der BDV-Vorsitzende zwei weitere Hinweise: "In der Beratung durch die Mitglieder unseres Verbandes wird den Kundinnen und Kunden schon immer empfohlen, bei Altersvorsorgeverträgen dynamische Anpassungen zu vereinbaren. Der Beitrag steigt so von Beginn an jedes Jahr zum Beispiel um 5 Prozent, unabhängig von der gerade aktuellen Inflationsrate. Die meisten können das finanzieren, denn schließlich steigen ja im Laufe des Lebens auch die Einkommen. Über die gesamte Laufzeit des Vertrages ist so die ursprünglich abgesicherte Kaufkraft der Rente bei Rentenbeginn gewährleistet. Wer noch mehr tun will, sollte in der Altersvorsorge nicht auf Aktien und Aktienfonds verzichten. Sie haben langfristig höhere Renditechancen als Zinsprodukte und sind insoweit inflationsfester", so Lach.

Gesetzliche Rente: Nachhaltigkeitsfaktor sollte reaktiviert werden

Was für private Renten gilt, gilt genauso für die gesetzliche Rente: Auch sie verliert bei Inflation an Kaufkraft. Die Erhöhungsmechanismen sind hier allerdings ganz andere. Gelingt es den Gewerkschaften, mit Blick auf die Inflation hohe Tarifabschlüsse zu vereinbaren, führt dies über steigende Löhne und Gehälter auch zu höheren Rentenanwartschaften. Auch die Anhebung der aktuellen Renten orientiert sich an den Lohn- und Gehaltssteigerungen. Dazu Heuser: "Wegen der immer noch geltenden Aussetzung des so genannten Nachhaltigkeitsfaktors steigen die gesetzlichen Renten analog zu den Löhnen. Die Idee des Faktors, die Renten etwas weniger schnell steigen zu lassen als die Einkommen, war gut und richtig. Denn dies hätte über einkommensbedingt höhere Einnahmen und durch etwas geringer ausfallende Rentenerhöhungen zu relativ niedrigeren Ausgaben und damit zu einer Entlastung bei den Rentenzahlungen an die geburtenstarken Jahrgänge geführt. Die Wissenschaft plädiert deshalb schon lange dafür, den Nachhaltigkeitsfaktor wieder in Kraft zu setzen. Bislang ohne dafür in der Politik Gehör zu finden."

Die Umfrage ist Teil der aktuellen Herbst-Ausgabe des Deutschen Altersvorsorge-Index (DIVAX-AV) und wurde im Auftrag des DIVA von INSA-CONSULERE durchgeführt. Befragt wurden ca. 2.000 Personen in Deutschland. Alle Ergebnisse sind auf der Website des DIVA zu finden.

Halten Sie sich gerne auch über unseren Twitter-Kanal @DivaFinanzen auf dem Laufenden.

DIVA – Deutsches Institut für Vermögensbildung und Alterssicherung

Das Deutsche Institut für Vermögensbildung und Alterssicherung (DIVA) in Frankfurt am Main ist ein An-Institut der Fachhochschule der Wirtschaft (FHDW) und versteht sich als Meinungsforschungsinstitut für finanzielle Verbraucherfragen. Es wird von vier namhaften Vermittlerverbänden getragen: dem Bundesverband Finanzdienstleistung AfW, VOTUM, dem Bundesverband Deutscher Vermögensberater (BDV) und dem Bundesverband der Assekuranzführungskräfte VGA. Die Wissenschaftliche Leitung liegt bei FHDW-Professor Dr. Michael Heuser.

Deutscher Geldanlage-Index des DIVA (DIVAX-GA); Deutscher Altersvorsorge-Index (DIVAX-AV)

Im Rahmen seines Forschungsspektrums veröffentlicht das DIVA jeweils zweimal jährlich den Deutschen Geldanlage-Index (DIVAX-GA) und den Deutschen Altersvorsorge-Index (DIVAX-AV), die das Meinungsklima der Menschen in Deutschland zu diesen Finanzfragen messen. Sie werden ergänzt durch Sonderbefragungen zu Themen der Vermögensbildung und Alterssicherung, häufig mit Unternehmenspartnern; diese basieren auf DIVA-Tandemumfragen, d.h. repräsentativen Doppelbefragungen von Endverbrauchern einerseits und Vermögensberatern andererseits. Veröffentlichungen des DIVA und weitere Informationen unter www.diva.de.

FHDW – Fachhochschule der Wirtschaft

Die private Fachhochschule der Wirtschaft (FHDW) wurde 1993 gegründet. Sie bietet an fünf Campussen duale und berufsbegleitende Bachelor- und Master-Studiengänge in den Bereichen Betriebswirtschaft und Wirtschaftsinformatik an. Neben der engen Verzahnung von Theorie und Praxis durch die Kooperation mit rund 550 Unternehmen bietet die FHDW kleine Studiengruppen, intensive Betreuung, effiziente Studienorganisation und attraktive Karrieremöglichkeiten. Im Wintersemester 2022/23 sind 2.000 Studierende eingeschrieben. Sie werden von 50 Professoren und zahlreichen Lehrbeauftragten betreut. Seit ihrer Gründung hatte die FHDW 8.800 Absolventen. Weitere Informationen unter www.fhdw.de.

Pressekontakt:

Prof. Dr. Michael Heuser, Wissenschaftlicher Direktor

Deutsches Institut für Vermögensbildung und Alterssicherung

Kleiner Hirschgraben 10-12

60311 Frankfurt am Main

Tel. 069 2562 6998-0

michael.heuser@diva.de

www.diva.de

Original content of: Deutsches Institut für Vermögensbildung und Alterssicherung DIVA, transmitted by news aktuell