PM: Top-7-Büromärkte Q3/2021: Zunehmend Gaspedal statt Bremse

- Photo Info

- Download

PRESSEMITTEILUNG

TOP-7-BÜROMÄRKTE Q3/2021

Zunehmend Gaspedal statt Bremse

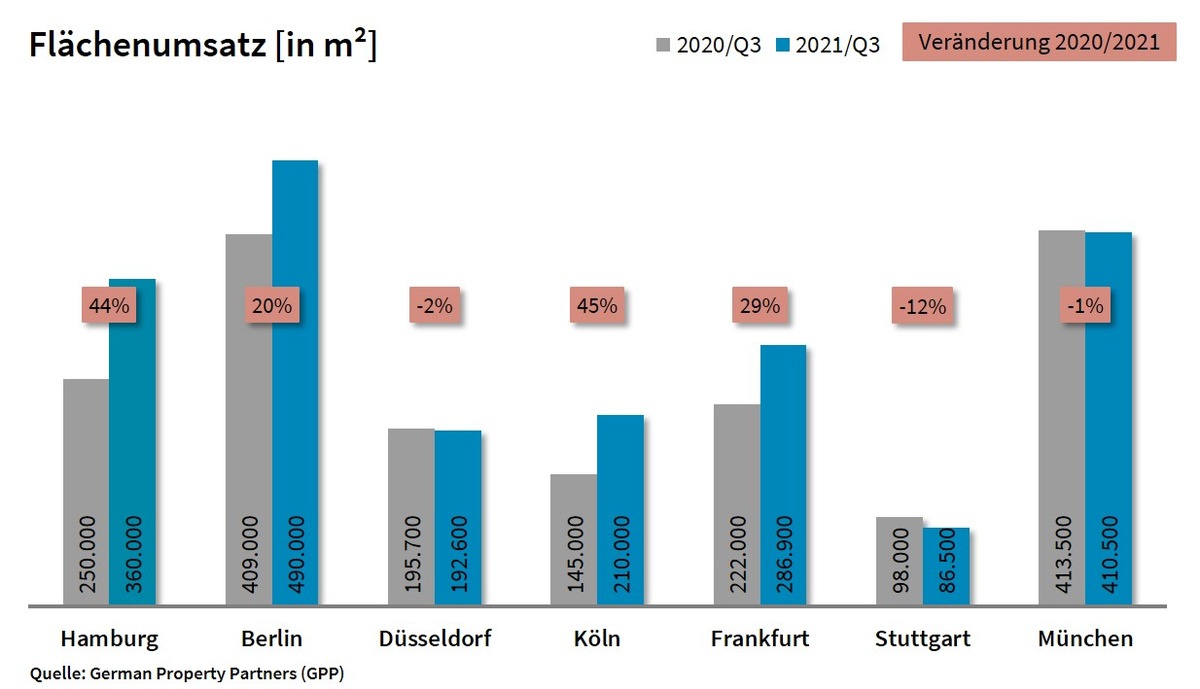

5. Oktober 2021, Hamburg. 2021 waren die Unternehmen an den deutschen Top-7-Bürostandorten im 3. Quartal am abschlussfreudigsten und kamen mit unterschriebenen Mietverträgen und Eigennutzer-Baustarts auf ein Volumen von 824.600 m². Für alle drei Quartale belief sich der Büroflächenumsatz in Hamburg, Berlin, Düsseldorf, Köln, Frankfurt, Stuttgart und München auf insgesamt 2,04 Mio. m². Mit einem Plus von 17 % im Vergleich zum Vorjahreszeitraum übersprang er die Zwei-Millionen-Quadratmeter-Schwelle.

„Das Ergebnis bis heute sowie die zu erwartende zunehmende Dynamik im vierten Quartal lässt Spielraum für Hoffnungen, dass der Jahresgesamtumsatz im Großen und Ganzen zufriedenstellend wird“, fasst Oliver Schön, Sprecher von German Property Partners (GPP), die Lage an den Top-7-Standorten zusammen. Partner des Gewerbeimmobilien-Netzwerkes sind Grossmann & Berger, Anteon Immobilien, GREIF & CONTZEN Immobilien, blackolive und E & G Real Estate.

NACHFRAGE AN ALLEN STANDORTEN

Die Spannweite bei der Entwicklung der Top-7-Flächenumsätze verringerte sich im Vergleich zum Vorquartal von -35 % bis +52 % auf nun -12 % bis +45 %. Genau wie im 2. Quartal legten die Ergebnisse in Köln, Hamburg, Frankfurt und Berlin zu, in München, Düsseldorf und Stuttgart gingen sie zurück. „Köln beispielsweise übertraf das Vor-Corona-Niveau mit der höchsten Zuwachsrate leicht. Berlin wiederum erreichte das Niveau von 2019 nur bei der Vertragszahl. Dennoch ist das Plus beim Flächenumsatz von einem Fünftel angesichts fehlender Abschlüsse über 5.000 Quadratmeter beachtlich“, differenziert Schön. In Stuttgart, dem Standort mit dem größten Rückgang, wurden erfreulicherweise wieder mehr Verträge abgeschlossen als vor einem Jahr, besonders in den Flächensegmenten mit kleinen und mittelgroßen Gesuchen. „Die Industrie als üblicher Hauptflächenabnehmer im Süden wurde von IT- und Telekommunikationsunternehmen abgelöst. Angesichts abflachender Neubestellungen und Lieferengpässen bei noch gefüllten Auftragsbüchern nahm die Stimmung im verarbeitenden Gewerbe laut ifo Geschäftsklimaindex bereits das dritte Mal in Folge ab. Daher bleibt abzuwarten, wann sich die Industrie ihre Pole Position im Süden zurückholt“, so Schön.

BÜROS BLEIBEN TEIL DES ARBEITSKOSMOS

Trotz der Umwälzungen in der Arbeitswelt und der befürchteten Zunahme von Insolvenzen beträgt die Top-7-Leerstandsquote am Ende des 3. Quartals noch immer moderate 4,3 % gegenüber 3,2 % vor einem Jahr. Wie erwartet hat das kurzfristig verfügbare Flächenangebot an allen Top-7-Standorten zugenommen und dies am deutlichsten in München, Berlin und Stuttgart. Mit einer Leerstandsquote von 2,7 % markierte die Bundeshauptstadt das untere Ende der Skala, die Main-Metropole mit 8,3 % das obere. „Frankfurt scheint dennoch beim Leerstand das Schlimmste überstanden zu haben“, kommentiert Schön. Auch die Zahl der Untermietflächen blieb weit hinter den Befürchtungen zurück. „Anstatt überstürzt Flächen freizumachen und so kurzfristig Miete zu sparen, denken die meisten Unternehmen langfristig und hinterfragen ihre Geschäftsmodelle auf deren Zukunftstauglichkeit“, beobachtet Schön.

PROGNOSE: GROSSVERTRÄGE IN DER PIPELINE

Der höchste Wert beim ifo September-Beschäftigungsbarometer seit Oktober 2018 lässt eine weiter zunehmende Marktbelebung erwarten. Verbunden mit der Tatsache, dass das 4. Quartal traditionell das dynamischste ist, sowie laufende Verhandlungen großvolumiger Verträge in Berlin, Köln und Stuttgart lassen im 4. Quartal einen Flächenumsatz zwischen 700.000 und 900.000 m² realistisch erscheinen. GPP geht daher von einem Jahresflächenumsatz von knapp 3,0 Mio. m² aus. Dieser läge deutlich über den 2,5 Mio. vermieteten und eigengenutzten Quadratmetern im Corona-Jahr, wäre aber noch weit entfernt von 3,9 Mio. m² Ende 2019.

Eine Übersicht der Top-Abschlüsse und aller relevanten Marktzahlen finden Sie im Dokument anbei (Download am Ende der Mail).

ÜBER GERMAN PROPERTY PARTNERS

German Property Partners (GPP) ist ein deutschlandweites Netzwerk lokal führender Gewerbe-Immobiliendienstleister. Hierzu gehören Grossmann & Berger, Anteon Immobilien, GREIF & CONTZEN Immobilien, blackolive und E & G Real Estate. Es zeichnet sich durch tiefe Marktkenntnisse vor Ort, langjährig für die Partnerunternehmen tätige Immobilienberater und das persönliche Engagement der Gesellschafter und Geschäftsführer aus.

Das Netzwerk verfügt in den Top-7-Städten Hamburg, Berlin, Düsseldorf, Köln|Bonn, Frankfurt, Stuttgart und München über eigene Standorte und bietet Dienstleistungen in den Bereichen Immobilien-Investments, gewerbliche Vermietung, unternehmerisches Immobilienmanagement (CREM), Immobilienbewertung und Research an. Bank-, Finanzierungs- und Verwaltungs-Dienstleistungen runden das Leistungsspektrum ab.

Aktuell sind mehr als 410 Immobilienspezialisten für das Netzwerk tätig. 2020 vermittelte GPP deutschlandweit rund 462.800 m² Gewerbefläche und betreute ein Transaktionsvolumen in Höhe von rund 2,45 Mrd. €.

i. A. Berit Friedrich Presse

German Property Partners (GPP) presse@germanpropertypartners.de www.germanpropertypartners.de

c/o Grossmann & Berger GmbH Bleichenbrücke 9 (Stadthöfe) 20354 Hamburg Telefon: +49 (0)40 / 350 80 2-620 Telefax: +49 (0)40 / 350 80 2-987 b.friedrich@grossmann-berger.de www.grossmann-berger.de

Geschäftsführer: Andreas Rehberg, Björn Holzwarth, Sandra Ludwig, Holger Michaelis, Lars Seidel Vorsitzender des Aufsichtsrates: Frank Brockmann Sitz Hamburg, Registergericht Hamburg, Nr. B 25866 Umsatzsteuer-Identifikationsnummer: DE 118 556 939

Weiteres Material zum Download Dokument: GPP-PM-Top-7-Büromärkte-3Q-2021-de.docx