PM: Top-7-Industrie- und Logistikmärkte: Boomender Logistikmarkt erfordert zunehmend Flexibilität

- Photo Info

- Download

PRESSEMITTEILUNG

Boomender Logistikmarkt erfordert zunehmend Flexibilität

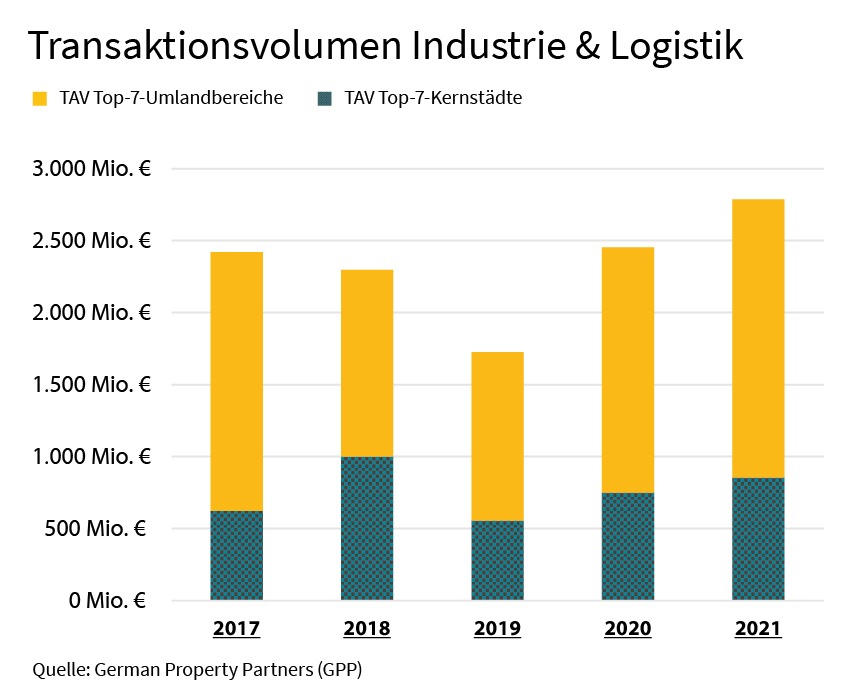

23. Februar 2022, Hamburg. Industrie- und Logistikimmobilien erlebten im zweiten Pandemiejahr 2021 einen regelrechten Boom. So lag das Transaktionsvolumen an den deutschen Top-7-Standorten bei circa 2,79 Mrd. € und damit so hoch wie nie zuvor. Auch der Vermietungsmarkt erreichte mit einem Flächenumsatz von 3,42 Mio. m² ein neues Rekordniveau. Doch die enorme Nachfrage nach Industrie- und Logistikimmobilien trifft auf ein ausgeschöpftes Angebot. Es fehlt an Gewerbebauland für Neuentwicklungen, Bestandsflächen für die Vermietung und damit auch an geeigneten Kapitalanlagen für Investoren. „Wenn sich Anleger in dieser Assetklasse engagieren wollen, müssen sie hinsichtlich Lage und Größenordnung der Objekte flexibel sein“, so Andreas Rehberg, Sprecher des Gewerbeimmobiliennetzwerkes German Property Partners (GPP). Dazu gehören Grossmann & Berger, Anteon Immobilien, GREIF & CONTZEN Immobilien, blackolive und E & G Real Estate.

Wie werden sich der Investment- und Vermietungsmarkt angesichts der Produktknappheit 2022 entwickeln? Wo ergeben sich Chancen für Nutzer und Investoren?

INVESTMENTMARKT: ANHALTEND HOHES INTERESSE

Die Transaktionsvolumina sind 2021 an den meisten Top-7-Standorten deutlich gestiegen. Ausnahmen bilden Frankfurt und München aufgrund des begrenzten Angebots. „Das Investoreninteresse an Industrie- und Logistikobjekten ist immens und das Zinsniveau weiterhin günstig. Objekte an guten Standorten mit bonitätsstarken Mietern sind sehr begehrt. Die hohe Nachfrage und perspektivisch steigende Mieten stellen Investoren gute Cashflows in Aussicht“, erläutert Rehberg. Begrenzender Faktor war und ist das Angebot. Aufgrund der Produktknappheit finden immer mehr Transaktionen in den Umlandgemeinden und Randbereichen der Logistikregionen statt. „Damit ergeben sich steigende Vermarktungschancen für Bestandsliegenschaften, Entwicklungsgrundstücke und Brownfields“, prognostiziert Rehberg. Die Grundstückspreise sind im Vorjahr aufgrund der Produktknappheit gestiegen, die Spitzenrenditen weiter gefallen (im Mittel auf 3,34 %). Auch im laufenden Jahr werden sich diese Entwicklungen nach Einschätzung der Immobilienexperten fortsetzen. Rehberg: „Da Anlagealternativen fehlen wird der Wettbewerb um die heiß begehrten Logistikimmobilien 2022 noch stärker. Es springen mehr und mehr Investoren auf den Zug auf, die sich vorher auf andere Immobiliensegmente konzentriert haben.“

VERMIETUNGSMARKT: FLÄCHENMANGEL UND STEIGENDE MIETEN

Insbesondere die Logistikwirtschaft und der Online-Handel haben im Zuge der Pandemie die Flächennachfrage befeuert. Das Angebot verfügbarer Mietflächen – sowohl im Bestand, als auch im Neubau – ist jedoch nicht in gleichem Maße mitgewachsen. Zwar wurden an diversen Standorten im vergangenen Jahr Neubauten und Revitalisierungsprojekte realisiert. Diese erforderten jedoch mitunter mehrere Jahre Vorbereitungszeit, sodass sich das Flächenangebot nicht kurzfristig steigern ließ. In Köln beispielsweise sind Mietflächen schon ab einer Größenordnung von 1.000 m² Mangelware, in Stuttgart und Hamburg ab etwa 3.000 m². Nutzer müssen ihren Suchradius daher immer mehr ausweiten. „Laut Konjunkturprognosen wird sich die Wirtschaft weiter beleben, was auch den Nachfrageüberhang verstärken wird. Da sich das Angebot jedoch nicht vergrößern wird, müssen Nutzer zunehmend B- und C-Standorte sowie entwicklungsfähige Bestandsliegenschaften in Betracht ziehen“, so Rehberg. Angesichts des knappen Flächenangebots gewinnen neue bauliche Potenziale, zu denen auch mehrstöckige Hallen gehören, die Aufmerksamkeit der Marktteilnehmer. Der Flächenmangel führte schon im Vorjahr flächendeckend zu steigenden Spitzenmieten in den Kernstädten und Umlandgebieten. Ein Trend, der sich auch 2022 fortsetzen wird.

Der detaillierte Marktbericht für Hamburg, Berlin, Düsseldorf, Köln, Frankfurt, Stuttgart und München steht auf unserer Website zum Download bereit.

ÜBER GERMAN PROPERTY PARTNERS

German Property Partners (GPP) ist ein deutschlandweites Netzwerk lokal führender Gewerbe-Immobiliendienstleister. Hierzu gehören Grossmann & Berger, Anteon Immobilien, GREIF & CONTZEN Immobilien, blackolive und E & G Real Estate. Es zeichnet sich durch tiefe Marktkenntnisse vor Ort, langjährig für die Partnerunternehmen tätige Immobilienberater und das persönliche Engagement der Gesellschafter und Geschäftsführer aus.

Das Netzwerk verfügt in den Top-7-Städten Hamburg, Berlin, Düsseldorf, Köln|Bonn, Frankfurt, Stuttgart und München über eigene Standorte und bietet Dienstleistungen in den Bereichen Immobilien-Investments, gewerbliche Vermietung, unternehmerisches Immobilienmanagement (CREM), Immobilienbewertung und Research an. Bank-, Finanzierungs- und Verwaltungs-Dienstleistungen runden das Leistungsspektrum ab.

Aktuell sind mehr als 410 Immobilienspezialisten für das Netzwerk tätig. 2020 vermittelte GPP deutschlandweit rund 462.800 m² Gewerbefläche und betreute ein Transaktionsvolumen in Höhe von rund 2,45 Mrd. €.

Die Datenschutzerklärung von German Property Partners finden Sie auf der GPP-Website: www.germanpropertypartners.de/datenschutz. Wenn Sie künftig keine Informationen der GPP-Pressestelle mehr erhalten möchten, senden Sie bitte eine E-Mail an presse@germanpropertypartners.de mit dem Betreff „Abmeldung aus Presseverteiler“.

i. A. Corinna Fühner Presse

German Property Partners (GPP) presse@germanpropertypartners.de www.germanpropertypartners.de

c/o Grossmann & Berger GmbH Bleichenbrücke 9 (Stadthöfe) 20354 Hamburg Telefon: +49 (0)40 / 350 80 2-588 c.fuehner@grossmann-berger.de www.grossmann-berger.de

Geschäftsführer: Andreas Rehberg, Björn Holzwarth, Sandra Ludwig, Holger Michaelis, Lars Seidel Vorsitzender des Aufsichtsrates: Frank Brockmann Sitz Hamburg, Registergericht Hamburg, Nr. B 25866 Umsatzsteuer-Identifikationsnummer: DE 118 556 939

Weiteres Material zum Download Dokument: GPP-PM-Top-7-Industr~ikmaerkte-2022.docx