PM: Top-7-Industrie-/Logistikmärkte: Positive Investmentperspektive für Logistikobjekte

- Photo Info

- Download

- One additional media item

PRESSEMITTEILUNG

TOP-7-INDUSTRIE-/LOGISTIKMÄRKTE

POSITIVE INVESTMENTPERSPEKTIVE FÜR LOGISTIKOBJEKTE

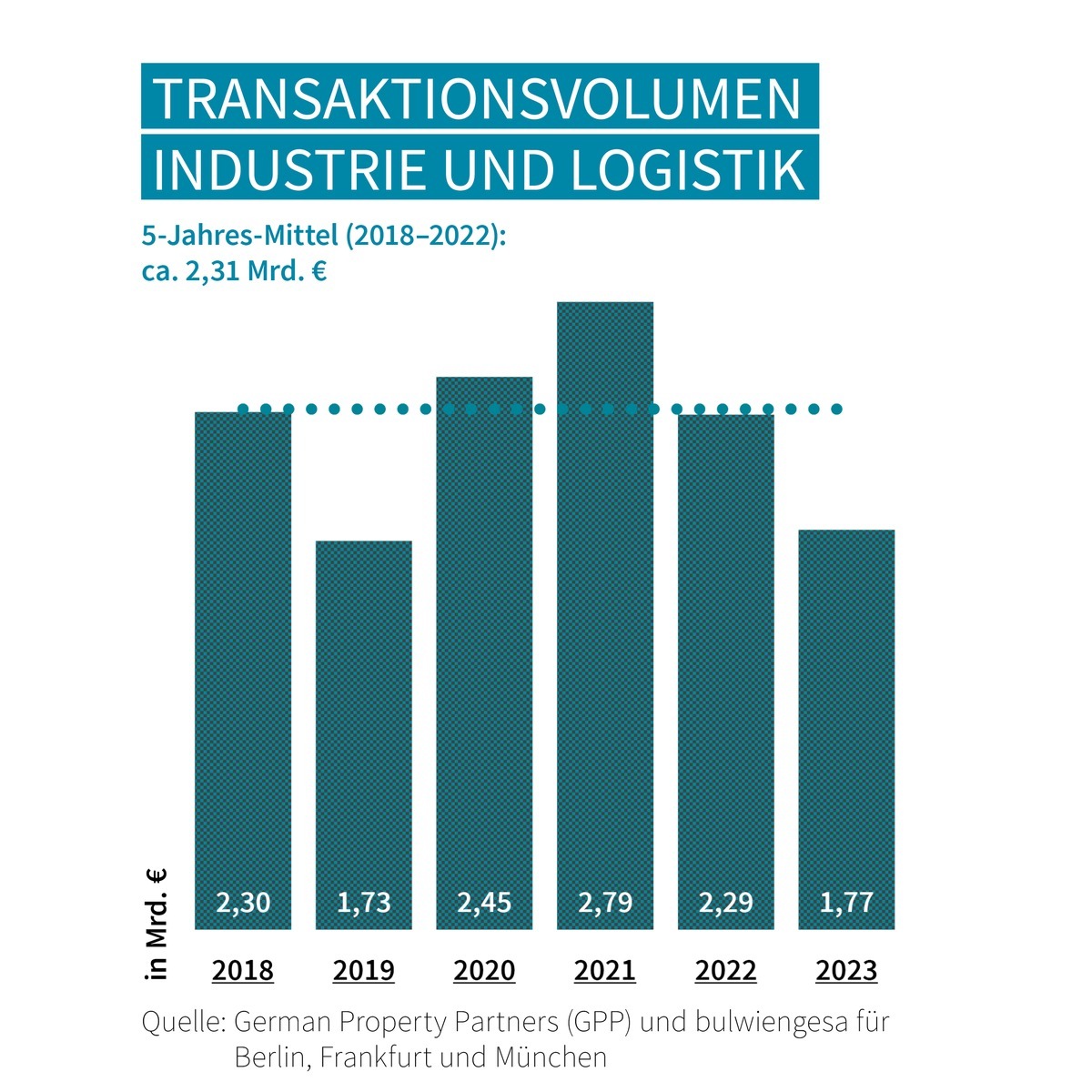

15. Februar 2024, Hamburg. Die schlechte Konjunktur und anhaltende Ungewissheit über die weitere wirtschaftliche Entwicklung sorgten 2023 für ein rückläufiges Umsatzgeschehen an den Top-7-Märkten für Industrie- und Logistikimmobilien. Der Flächenumsatz auf dem Vermietungsmarkt lag mit rund 1,95 Mio. m² etwa 30 % unter dem Vorjahresergebnis. Auch das Top-7-Transaktionsvolumen für Industrie- und Logistikimmobilien sank um etwa 22 % auf rund 1,77 Mrd. €. Beide Ergebnisse verfehlten die Fünf-Jahres-Mittel. „Bedingt durch das herausfordernde konjunkturelle Umfeld ist die Flächennachfrage aktuell an den meisten Top-7-Märkten verhalten. Dennoch überwiegt sie gegenüber dem Angebot, insbesondere im Neubausegment. Es mangelt nach wie vor an geeigneten Industrie- und Logistikflächen. Mit Blick auf die derzeit geringen Bauaktivitäten dürfte der Flächenmangel an den meisten Standorten bestehen bleiben“, ordnet Björn Holzwarth, Sprecher des Gewerbeimmobiliennetzwerkes German Property Partners (GPP), ein. Zu dem Maklerverbund gehören Grossmann & Berger, Anteon Immobilien, GREIF & CONTZEN Immobilien, blackolive und E & G Real Estate.

SPITZENMIETEN STEIGEN UM BIS ZU 21 %

An den meisten Top-7-Standorten war der Flächenumsatz 2023 rückläufig. Düsseldorf erreichte mit einem leichten Plus von 1 % auf 272.000 m² in etwa wieder das Vorjahresergebnis. Nur in der Logistikregion Frankfurt erfasste GPP einen deutlichen Anstieg von 24 % auf 484.350 m² – und damit den höchsten Flächenumsatz im Top-7-Vergleich.

Der Nachfrageüberhang spiegelte sich in flächendeckend steigenden Mieten wider. In den Regionen Stuttgart, München, Frankfurt, Berlin und Hamburg nahmen die Spitzenmieten um 10 bis 21 % zu. In Stuttgart erfasste GPP die höchste Spitzenmiete von 9,90 €/m²/Monat. Die Durchschnittsmieten in den Kernstädten der Logistikregionen stiegen auf 6,10 bis 6,90 €/m²/Monat. Aufgrund des perspektivisch anhaltenden Flächenmangels dürften die Mieten trotz der insgesamt gedämpften Nachfrage stabil bleiben und könnten an manchen Standorten auch noch etwas steigen.

TRANSAKTIONSVOLUMEN: STARKER ZUWACHS IN DÜSSELDORF

„Das Investitionsgeschehen war 2023 größtenteils von Zurückhaltung geprägt, nur wenige Verkäufe wurden realisiert“, erklärt Holzwarth. „In der zweiten Jahreshälfte beobachteten wir zumindest eine leichte Belebung mit mehreren großen Einzel- und Portfoliotransaktionen.“ In Hamburg, Berlin, Köln und Frankfurt erfasste GPP deutliche Rückgänge des Transaktionsvolumens. Ein besonders starkes Plus verzeichnete hingegen Düsseldorf (+106 % auf 206 Mio. €). Auch in München (+33 % auf 204 Mio. €) und Stuttgart (+26 % auf 100 Mio. €) lag das Ergebnis über dem Vorjahreswert. Dennoch erreichte Frankfurt mit 438 Mio. € das höchste Transaktionsvolumen.

RENDITEABSTAND ZWISCHEN BÜRO UND LOGISTIK SINKT

Die insgesamt niedrige Transaktionsdynamik in Kombination mit steigenden Zinsen ließ die Spitzenrenditen im Jahresverlauf spürbar ansteigen. Im Schnitt kletterte die Spitzenrendite für Top-7-Logistikimmobilien um 0,60 %-Punkte auf 4,43 %. Damit erlebte sie einen geringeren Zuwachs als die Spitzenrendite für Top-7-Büroobjekte. Der Renditeabstand zwischen beiden Assetklassen schrumpfte auf 0,09 %-Punkte. „Demnach werden Logistik- und Büroimmobilien nun von Investoren als nahezu gleich sicher erachtet, nachdem Büroobjekte viele Jahre lang als weniger risikobehaftet galten und auch deswegen bevorzugt in die Portfolios genommen wurden“, so Holzwarth. „Für viele Anleger hat die Assetklasse der Industrie- und Logistikimmobilien nun wesentlich an Bedeutung gewonnen.“ Die Logistik-Renditen könnten im Jahresverlauf noch etwas weiter steigen, angesichts möglicher Zinssenkungen allerdings nicht in dem Ausmaß wie im Vorjahr.

Die gesunkenen Kaufpreise für Industrie- und Logistikimmobilien zeigten sich an den meisten Standorten auch am Grundstücksmarkt. Steigende Grundstückspreise verzeichnete lediglich die Region Stuttgart. An den übrigen Standorten erfasste GPP stagnierende oder sinkende Preise.

PROGNOSE: STEIGENDE NACHFRAGE BEI STABILEN RAHMENBEDINGUNGEN

Zum Jahresstart erwartet GPP an den meisten Top-7-Standorten eine weiterhin eingeschränkte Flächennachfrage. „Mit Blick auf ein zumindest geringes erwartetes Wirtschaftswachstum könnten die Flächengesuche im späteren Jahresverlauf wieder etwas zunehmen. Umsatzprognosen sind allerdings schwierig, denn aktuell gibt es viel Skepsis und eine große Unsicherheit über die weitere konjunkturelle Entwicklung. Insgesamt muss weiterhin von unterdurchschnittlichen Vermietungsumsätzen ausgegangen werden“, erläutert Holzwarth.

Auf dem Investmentmarkt ist die Perspektive für Industrie- und Logistikimmobilien grundsätzlich weiterhin positiv. „Zwar halten sich viele Investoren aktuell noch zurück, doch generell ist das Interesse an der Assetklasse hoch. Angesichts des Angebotsmangels mit stabilen bis steigenden Mieten sind die Aussichten für Investments besser als in einigen Büromärkten“, so Holzwarth. „Sollten sich die Rahmenbedingungen 2024 wie erwartet stabilisieren, dürfte die Marktdynamik wieder zunehmen.“

Der detaillierte Marktbericht für Hamburg, Berlin, Düsseldorf, Köln, Frankfurt, Stuttgart und München steht auf unserer Website zum Download bereit.

ÜBER GERMAN PROPERTY PARTNERS

German Property Partners (GPP) ist ein deutschlandweites Netzwerk lokal führender Gewerbe-Immobiliendienstleister. Hierzu gehören Grossmann & Berger, Anteon Immobilien, GREIF & CONTZEN Immobilien, blackolive und E & G Real Estate. Es zeichnet sich durch tiefe Marktkenntnisse vor Ort, langjährig für die Partnerunternehmen tätige Immobilienberater und das persönliche Engagement der Gesellschafter und Geschäftsführer aus.

Das Netzwerk verfügt in den Top-7-Städten Hamburg, Berlin, Düsseldorf, Köln|Bonn, Frankfurt, Stuttgart und München über eigene Standorte und bietet Dienstleistungen in den Bereichen Immobilien-Investments, gewerbliche Vermietung, unternehmerisches Immobilienmanagement (CREM), Immobilienbewertung und Research an. Bank-, Finanzierungs- und Verwaltungs-Dienstleistungen runden das Leistungsspektrum ab.

Aktuell sind mehr als 420 Immobilienspezialisten für das Netzwerk tätig. 2022 vermittelte GPP deutschlandweit rund 580.000 m² Gewerbefläche und betreute ein Transaktionsvolumen in Höhe von rund 1,5 Mrd. €.

Mit freundlichen Grüßen

Katharina Koester Presse

German Property Partners (GPP) presse@germanpropertypartners.de www.germanpropertypartners.de

c/o Grossmann & Berger GmbH Bleichenbrücke 9 (Stadthöfe) 20354 Hamburg Telefon: +49 (0)40 / 350 80 2-988 Telefax: +49 (0)40 / 350 80 2-987 k.koester@grossmann-berger.de www.grossmann-berger.de

Geschäftsführung: Andreas Rehberg (Sprecher), Frank-D. Albers, Andreas Gnielka, Björn Holzwarth, Lars Seidel, Frank Stolz Vorsitzender des Aufsichtsrates: Wilfried Jastrembski Sitz Hamburg, Registergericht Hamburg Nr. B 25866 Umsatzsteuer-Identifikationsnummer: DE 118 556 939

Weiteres Material zum Download Dokument: GPP-PM-Top-7-Industr~rkte-2023-2024.docx