Weltweite Bain-Studie zur Zukunft des Retail-Banking: Digitalisierung wird für Banken zum kritischen Erfolgsfaktor (FOTO)

- Photo Info

- Download

- One additional media item

München (ots)

- Kunden wollen bereits heute Bankgeschäfte nahtlos über

verschiedene Kanäle abwickeln

- Weltweit gibt es bereits mehr als 3.000 digitale

Start-up-Unternehmen in der Finanzdienstleistung, die

traditionelle Banken zunehmend unter Druck setzen

- Rund 60 Prozent der befragten Banken haben die konsequente

Umsetzung eines Omnikanalangebots bislang versäumt

- Drei Viertel der Finanzinstitute planen, ihr Filialnetz

grundlegend umzubauenImmer mehr Kunden erledigen ihre Bankgeschäfte online oder mobil. Während die Bedeutung digitaler Kommunikation weltweit rasant wächst und eine Vielzahl entsprechender Start-ups in den Markt drängt, können viele Banken mit dieser Entwicklung noch nicht Schritt halten. In der aktuellen Studie "Auf dem Weg zur Retail-Bank der Zukunft" zeigt die internationale Managementberatung Bain & Company die Folgen des veränderten Kundenverhaltens auf. Darüber hinaus wird dargelegt, wie es führenden Banken gelingt, ihre analogen und digitalen Angebote miteinander zu verknüpfen. Um langfristig zu bestehen, müssen Banken ihr Geschäftsmodell grundlegend reformieren - und dies schnell.

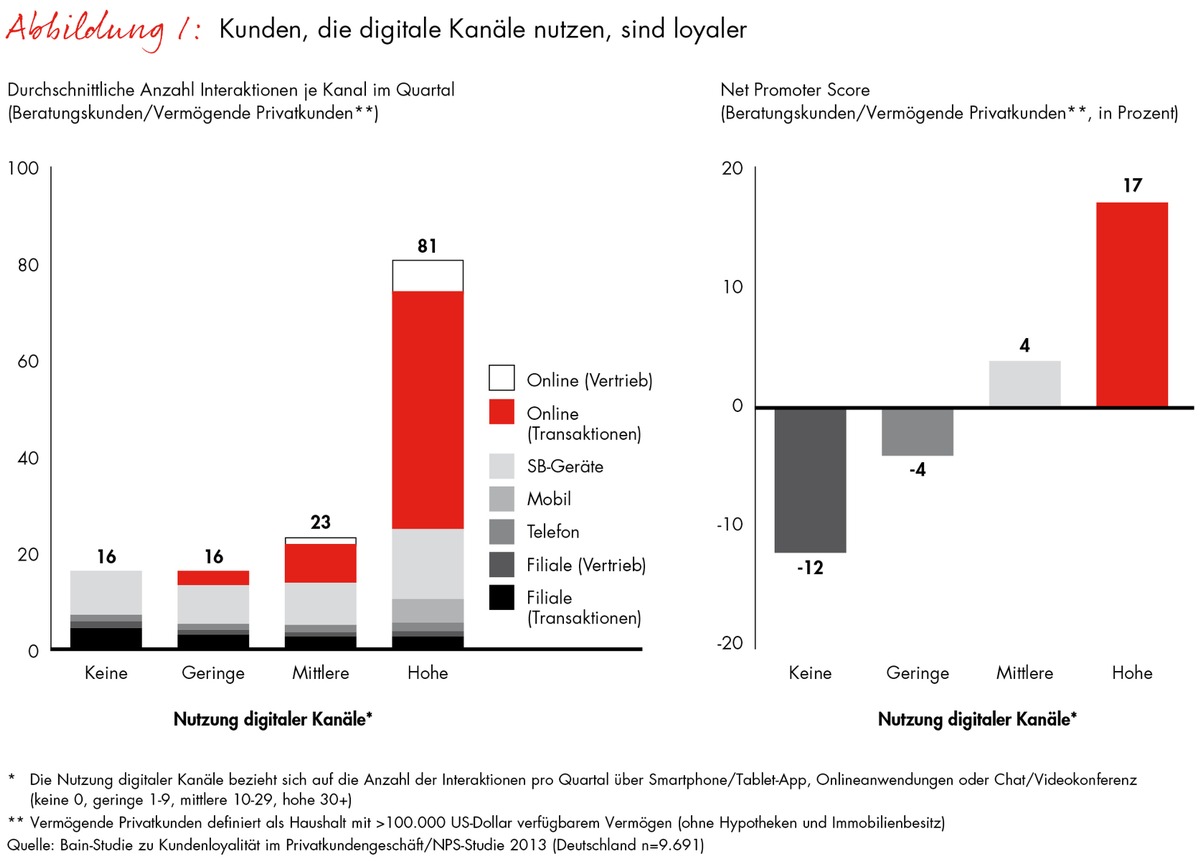

Das Privatkundengeschäft der Banken ist im digitalen Zeitalter angekommen. Im Jahr 2013 erfolgte weltweit mehr als die Hälfte aller Interaktionen mit Banken online oder mobil. In etablierten Märkten wie Skandinavien, den USA oder Deutschland liegt dieser Anteil bereits bei über 60 Prozent. Und das ist erst der Anfang: Werden die Interaktionen an den Selbstbedienungsgeräten mit Internetfunktionalität in den Bankfilialen hinzugerechnet, steigt der Nutzungsanteil der digitalen Kanäle in den kommenden Jahren auf bis zu 95 Prozent.

Entsprechend wächst auch die wirtschaftliche Bedeutung der digitalen Kanäle für die Finanzinstitute (Abb. 1). "Wenn eine Bank ihre Kunden langfristig binden will, muss sie sich eher heute als morgen auf das veränderte Nutzerverhalten einstellen, und das ist auch digital", betont Dr. Dirk Vater, Autor der globalen Studie und Leiter der Banken-Praxisgruppe von Bain & Company im deutschsprachigen Raum. "Nur begeisterte Kunden sind loyale Kunden. Sie bleiben ihrer Bank länger treu, kaufen mehr Produkte, verursachen geringere Betreuungskosten und empfehlen sie häufiger weiter."

Digitale Angreifer auf dem Vormarsch

Bankgeschäfte für den Kunden durch innovative, nützliche und einfache digitale Anwendungen bequemer und ansprechender zu gestalten, spielte bei den meisten Banken bislang kaum eine Rolle. Dies kann jetzt angesichts der dynamischen Entwicklung in der Branche existenzbedrohend sein. Weltweit setzen bereits mehr als 3.000 Finanzdienstleister und Start-ups mit rein digitalen Geschäftsmodellen, die alternative Produkte und eine individuellere Kundenansprache bieten, die Margen der Banken unter Druck.

Traditionelle Markteintrittshürden wie persönliche Beziehungen zwischen Kunden und Bankern oder Fixkostendegression verlieren an Bedeutung. Schon seit geraumer Zeit geht ein bedeutender Anteil der Neugeschäftsabschlüsse bei Tagesgeld, Kreditkarten oder Baufinanzierung an attraktivere Wettbewerber verloren. Vor allem junge Neukunden achten bei der Wahl ihrer Hausbank zunehmend auf deren digitale Möglichkeiten.

Die "Digical(SM) Transformation" hat gerade erst begonnen

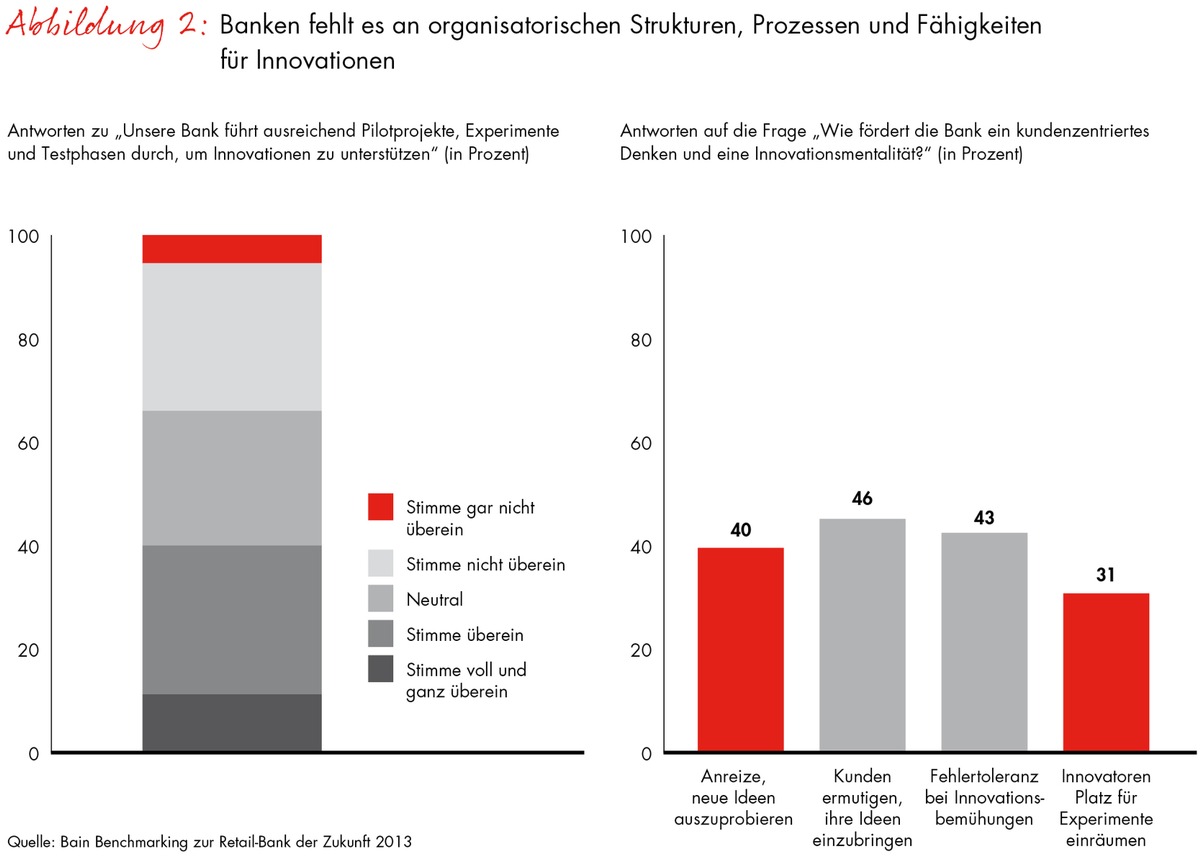

Nach eigenem Bekunden fehlen den meisten Finanzinstituten noch die organisatorischen Strukturen, Prozesse und Fähigkeiten für Innovationen (Abb. 2). Immerhin stufen neun von zehn Befragten es als "extrem wichtig" ein, ein nahtloses Omnikanalangebot zu schaffen. Dies ergibt die aktuelle Bain-Untersuchung von 75 Retail-Banken in aller Welt. Aber nur 60 Prozent erklären, dass sie einen klaren Plan mit Budgets für eine solche Umstellung haben und die notwendigen Mittel bereitstehen.

Um ein herausragendes Kundenerlebnis bieten zu können, müssen digitale und physische (physical) Kanäle konsequenter zusammenwachsen. Diese Entwicklung bezeichnet Bain als "Digical(SM) Transformation". Dafür sind fünf Handlungsfelder entscheidend:

1. Schaffung eines einzigartigen, digital gestützten

Kundenerlebnisses

2. Schrittweise Entwicklung eines Vertriebs- und Servicemodells

mit Omnikanalfähigkeit

3. Integration moderner Technologien in den Kern der

Geschäftsstrategie

4. Finanzierung der Transformation durch Abbau von Altlasten und

Repriorisierung

5. Dauerhafte und schnelle Organisation von Innovationen und

Veränderungen"Noch können die traditionellen Banken wieder die Oberhand gewinnen und die lukrativen Teile ihrer Wertschöpfung verteidigen", so Vater. "Tatsache aber ist, dass das heutige Filialnetz und die davon getrennten digitalen Angebote in dieser Form die Bedürfnisse der Kunden nicht mehr erfüllen. Deshalb müssen Banken technologische Neuerungen künftig verstärkt dazu nutzen, ihre Kunden mit überzeugenden Angeboten zu begeistern, anstatt mit ihnen nur Kosten reduzieren zu wollen."

Filialnetz steht vor grundlegendem Umbau

Im digitalen Zeitalter wird sich insbesondere die Rolle des Filialnetzes ändern. Die durch Filialmitarbeiter abgewickelten Transaktionen gehen jährlich um 10 bis 15 Prozent zurück. Drei Viertel der an der Studie beteiligten Banken wollen daher ihr Filialnetz umbauen. Als besonders zukunftsfähig gilt das "Hub & Spoke"-Modell. Kunden können sich in den "Flagship"-Filialen (Hub) zu komplexen Produkten beraten lassen. Daran schließen sich "Satelliten"-Filialen (Spoke) an, die unter anderem über Selbstbedienungsgeräte mit Videotechnologie verfügen und mit den größeren Flagship-Filialen verbunden sind.

"Künftig dient die Filiale vor allem der Beratung und verknüpft auf intelligente Weise das traditionelle mit dem digitalen Kundenerlebnis", erklärt Bankenexperte Vater. Bis zu drei Viertel der befragten Banken planen daher in den kommenden Jahren mehr Kundenberater einzusetzen. Bis zu 60 Prozent wiederum wollen ihre Filialen mit Tablets, SB-Geräten mit Videotechnologie und weiterem modernen Equipment ausstatten. Im Gegenzug soll Servicepersonal abgebaut werden. Auch die Automatisierung von Prozessen, ein optimierter Vertrieb sowie eine Vereinfachung der Produkte sollen Kosten senken

Pressekontakt:

Leila Kunstmann-Seik, Bain & Company Germany, Inc., Karlsplatz 1,

80335 München

E-Mail: leila.kunstmann-seik@bain.com, Tel.: +49 (0)89 5123 1246,

Mobil: +49 (0)151 5801 1246

Original content of: Bain & Company, transmitted by news aktuell