Zahl der überschuldeten Bundesbürger steigt auf knapp 6,7 Millionen (BILD)

- Photo Info

- Download

Hamburg (ots)

6.672.183 Privatpersonen gelten in Deutschland als überschuldet (Stand 31.12.2012). Im Vorjahresvergleich stieg deren Zahl um 2,7 Prozent. Zu diesem Ergebnis kommt die Studie "Überschuldung von Privatpersonen in Deutschland" der Wirtschaftsauskunftei Bürgel.

Auffällig ist insbesondere die Situation der 21- bis 30-jährigen Bundesbürger. "Mit einer Schuldnerquote von 17,7 Prozent sind sie am stärksten von Überschuldung betroffen - und das mit einer Zunahme um 8,9 Prozent gegenüber dem Vorjahr", kommentiert Bürgel Geschäftsführer Dr. Norbert Sellin die aktuellen Zahlen. Zusammen mit der Gruppe der 18-bis 20-Jährigen, bei denen statistisch knapp jeder zehnte Bundesbürger überschuldet ist, wird deutlich, dass 28,5 Prozent der überschuldeten Bundesbürger unter 31 Jahre alt sind.

Absolut gesehen leben die meisten überschuldeten Privatpersonen im bevölkerungsreichsten Bundesland Nordrhein-Westfalen (1.636.075 überschuldete Privatpersonen). Die geringsten Schuldnerzahlen verzeichnen hingegen die bevölkerungsärmeren Länder Bremen (70.910 Überschuldete) und das Saarland (95.120).

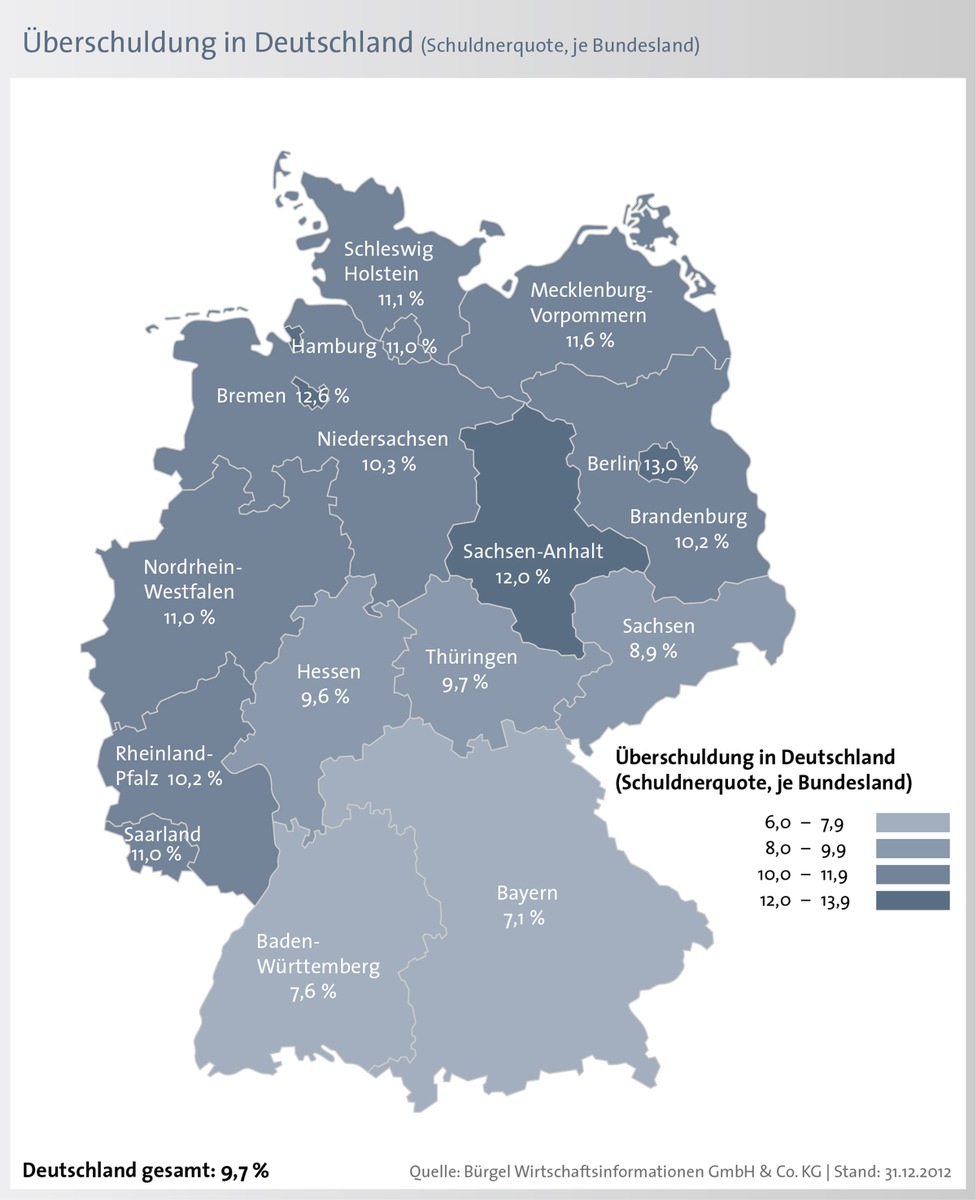

Ein differenziertes Bild zeigt sich, wenn man die Schuldnerquote - den Anteil der Privatpersonen mit einem Negativmerkmal anteilig an der Bevölkerung ab 18 Jahren - in die Analyse einbezieht. Demnach existiert die höchste Schuldnerquote von 13,0 Prozent in Berlin. In der Hauptstadt sind 13.030 von 100.000 Erwachsenen überschuldet. Hohe Schuldnerquoten melden auch Bremen (12,6 Prozent) und Sachsen-Anhalt (12,0 Prozent). Während der Bundesdurchschnitt bei 9,7 Prozent rangiert, fallen die Werte in Bayern (7,1 Prozent), Baden-Württemberg (7,6 Prozent) und Sachsen (8,9 Prozent) am geringsten aus.

Im Bundesgebiet ist der zahlenmäßige Anstieg der Überschuldeten zum Stichtag regional unterschiedlich stark ausgeprägt. In zwei Bundesländern sinken die Fallzahlen sogar. So meldet Mecklenburg-Vorpommern gegenüber 2011 einen Rückgang um minus 2,3 Prozent und Hessen um minus 0,9 Prozent. In den übrigen Ländern steigen die Fallzahlen. Am stärksten betroffen sind Nordrhein-Westfalen (plus 4,1 Prozent), Niedersachsen (plus 3,9 Prozent) und Schleswig-Holstein (plus 3,1 Prozent).

Männer stellen einen Anteil von 56,3 Prozent an den überschuldeten Bundesbürgern.

Aber auch die Schuldnerquote macht deutlich, dass Männer eine größere Neigung zur Überschuldung aufweisen. Während die Schuldnerquote bei Männern bei 11,2 Prozent rangiert, liegt die Quote bei den Frauen bei einem Wert von 8,3 Prozent.

Am stärksten von Überschuldung betroffen ist die Altersgruppe der 21- bis 30-jährigen Bundesbürger.

In dieser Gruppe fällt das Risiko am größten aus, in finanzielle Schieflage zu geraten. Die jungen Erwachsenen haben weniger Erfahrungen im Umgang mit Geld und oft keine Rücklagen bei finanziellen Engpässen. Zudem erhöhen Familiengründungen und Immobilienfinanzierungen die Ausgaben stark. Bei den 21- bis 30-Jährigen beträgt die Schuldnerquote 17,7 Prozent. Zudem verzeichnet diese Altersgruppe den stärksten Anstieg um plus 8,9 Prozent gegenüber dem Vorjahr. Zusammen mit der Gruppe der 18- bis 20-Jährigen wird deutlich, dass 28,5 Prozent der überschuldeten Bundesbürger bis zu 30 Jahre alt sind.

Aber auch bei den 31- bis 40-jährigen Bürgern ist die Schuldnerquote mit 17,6 Prozent hoch. Niedriger fällt sie indes bei den 18- bis 20-Jährigen mit 10,8 Prozent aus. Demnach ist bereits jeder zehnte volljährige Bundesbürger bis 20 Jahre überschuldet. Allerdings sind die Zahlen bei dieser Altersgruppe gegenüber dem Vorjahr um minus 7,7 Prozent rückläufig. Laut Bürgel Statistik sinkt ab 51 Jahren das Überschuldungsrisiko. In den beiden Altersgruppen 51 bis 60 Jahre und ab 61 Jahren rangiert die Schuldnerquote unter dem Bundesdurchschnitt. Allerdings stiegen in diesen beiden Alterssegmenten die Fallzahlen der überschuldeten Privatpersonen an.

Verschuldung beginnt bereits, wenn sich ein Verbraucher Geld leiht oder einen Kredit aufnehmen muss. Sie ist so lange unproblematisch, wie Verbraucher ihre Zahlungsverpflichtungen sowie die fälligen Ausgaben zur Sicherung des Lebensunterhalts bestreiten können. Übersteigen jedoch die Ausgaben für Lebenshaltung, Tilgung etc. die Einnahmen, dann gilt der Betroffene als überschuldet. Die drei wichtigsten Indikatoren der Überschuldung sind erstens die Haftanordnung zur Abgabe der eidesstattlichen Versicherung, zweitens die Abgabe der eidesstattlichen Versicherung selbst und drittens die Verbraucherinsolvenz. Weitere Negativmerkmale, die in die Überschuldungsanalyse von Privatpersonen einfließen, sind Inkassoverfahren und Inkassoüberwachungsverfahren.

Überschuldung hat laut der Studie folgende Ursachen:

Arbeitslosigkeit, Krankheit, Trennung oder Scheidung, unwirtschaftliche Haushaltsführung, Unerfahrenheit beim Umgang mit Geld, ein nicht zum Einkommen passendes Konsumverhalten, gescheiterte Selbstständigkeit oder Immobilienfinanzierung sowie ein niedriges Einkommen. In vielen Fällen kumulieren verschiedene Auslöser miteinander und führen Verbraucher so in die Schuldenspirale.

Privatpersonen haben vor allem Schulden bei Kreditinstituten, Versandhändlern, Versicherungen, Behörden, Vermietern, Energieversorgern und Telefongesellschaften. Aktuell führt die niedrige Arbeitslosigkeit in Deutschland allerdings dazu, dass nicht noch mehr Verbraucher in Deutschland überschuldet sind. Arbeitslosigkeit und die Beschäftigung in Niedriglohnsektoren gelten als Hauptgründe für Überschuldung, weil sie die Einnahmen von Verbrauchern drastisch reduzieren.

Die komplette Studie finden Sie auf unserer Homepage unter www.buergel.de und unter http://ots.de/ypvff

Pressekontakt:

Oliver Ollrogge, Bürgel Wirtschaftsinformationen GmbH & Co. KG

E-Mail: Oliver.Ollrogge@buergel.de , Tel.: 040 / 89 803 - 582

Original content of: CRIF GmbH, transmitted by news aktuell