Bundesgeschäftsstelle Landesbausparkassen (LBS)

Wohneigentum: Der Schlüssel zum erfolgreichen Vermögensaufbau

- Photo Info

- Download

- One additional media item

Berlin (ots)

LBS-Studie: Wohneigentümer bauen mehr Vermögen auf als Mieter - selbst bei vergleichbarem Einkommen. Wie viel die eigenen vier Wände wirklich ausmachen, zeigt eine Analyse von empirica für die Landesbausparkassen.

Wer in einer eigenen Immobilie wohnt, hat mehr Vermögen als ein Mieter oder eine Mieterin. Es klingt fast wie ein Zirkelschluss, ist aber keiner.

Denn der Zusammenhang gilt über das reine Immobilienvermögen hinaus - und er beruht nicht auf Einkommensunterschieden, sondern auf unterschiedlichem Spar- und Konsumverhalten, wie eine Studie des Berliner Forschungsinstituts empirica in Zusammenarbeit mit LBS Research zeigt. Eine Auswertung von Daten der aktuellen Einkommens- und Verbrauchsstichprobe (EVS, Erläuterung dazu unten) des Statistischen Bundesamts aus dem Jahr 2018 hat ergeben, dass Wohneigentümer im Laufe ihres Erwerbslebens ein Vielfaches des Vermögens von Mietern derselben Einkommensgruppe aufbauen (Grafik).

Die Ergebnisse

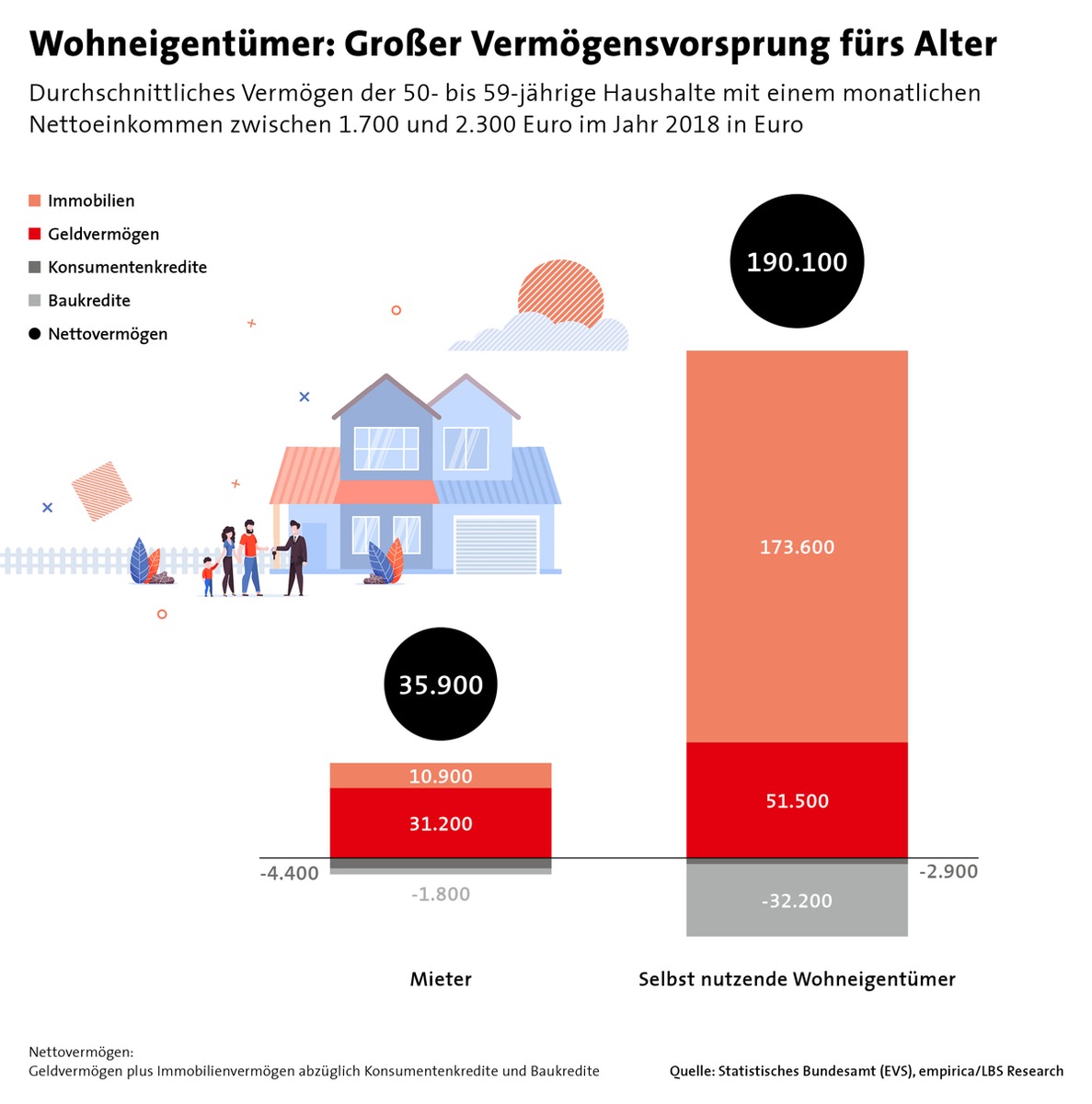

Im Alter zwischen 50 und 59 Jahren verfügten Wohneigentümer mit einem monatlichen Nettoeinkommen zwischen 1.700 und 2.300 Euro durchschnittlich über ein Nettovermögen von 190.000 Euro - und damit gut das Fünffache gleichaltriger Mieterhaushalte aus derselben Einkommensgruppe. Diese kamen abzüglich ihrer Schulden gerade einmal auf ein Vermögen von 36.000 Euro.

Wie viel mehr an Sicherheit die Wohneigentümer deshalb genießen, macht eine einfache Umrechnung anschaulich. Während die Mieter mit ihrem angesparten Vermögen nur anderthalb Jahre lang ihr Einkommen ersetzen könnten, gelänge dies den Wohneigentümern acht Jahre lang.

Dass Wohneigentum offensichtlich ein Schlüsselelement der Vermögensbildung ist, verdeutlicht eine weitere Gegenüberstellung: Selbst Mieter mit einem wesentlich höheren Nettomonatseinkommen von 3.200 bis 4.000 Euro hatten es im Jahr 2018 nach ihrem 50. Geburtstag im Schnitt nur auf ein Nettovermögen von 78.000 Euro gebracht. Das ist nicht einmal halb so viel, wie die Eigentümerhaushalte mit dem vergleichsweise schmalen Verdienst (zwischen 1.700 und 2.300 Euro) aufgebaut haben.

Das vielleicht Erstaunlichste an diesem Vermögensvergleich ist jedoch, dass es eben nicht nur die Immobilie ist, die den Unterschied ausmacht. Die Wohneigentümer der Einkommensgruppe 1.700 bis 2.300 Euro haben in jener Lebensphase, in der der Ruhestand nicht mehr allzu fern ist, ein Geldvermögen von fast 52.000 Euro angespart, Mieter mit denselben finanziellen Möglichkeiten haben dagegen im Mittel nur 31.000 Euro auf der hohen Kante.

Scheinbar paradox - doch die Studie findet eine einleuchtende Erklärung: Demnach betreiben Sparer keine reine finanzmathematische Optimierung, legen ihr Geld also nicht ausschließlich unter Renditegesichtspunkten an, sondern stellen mit dem Bau eines Hauses oder dem Kauf einer Wohnung Weichen für ihr Leben. Wer eine eigene Immobilie erworben hat, sei quasi gezwungen, in anderen Bereichen auf kleinerem Fuß zu leben.

Doch ist es nun so, dass der Immobilienerwerb sparsamer macht oder werden umgekehrt sparsam veranlagte Menschen eher Wohneigentümer? Studienautor Reiner Braun von empirica schreibt dazu. "Vieles spricht dafür, dass selbst genutztes Wohneigentum einen freiwillig auferlegten und zumindest implizit gewollten Sparzwang auslöst. Das liegt daran, dass man eben nicht mal einfach so sein Wohnzimmer oder seinen Flur verkaufen kann, wenn man sich ein neues Auto oder eine Weltreise wünscht." Demnach ist also beides richtig - Wohneigentum ist Ausdruck des Wunsches vorzusorgen, und es hilft zugleich dabei.

Ein weiteres Indiz für die disziplinierende Wirkung von Wohneigentum auf das Ausgabeverhalten ist laut der LBS-Studie, dass die Kreditausfallraten von Selbstnutzern signifikant niedriger sind als bei Kapitalanlegern. Selbstnutzer, so die Erklärung, würden sich sprichwörtlich krummlegen, um ihre Immobilie auch in weniger guten Zeiten halten zu können.

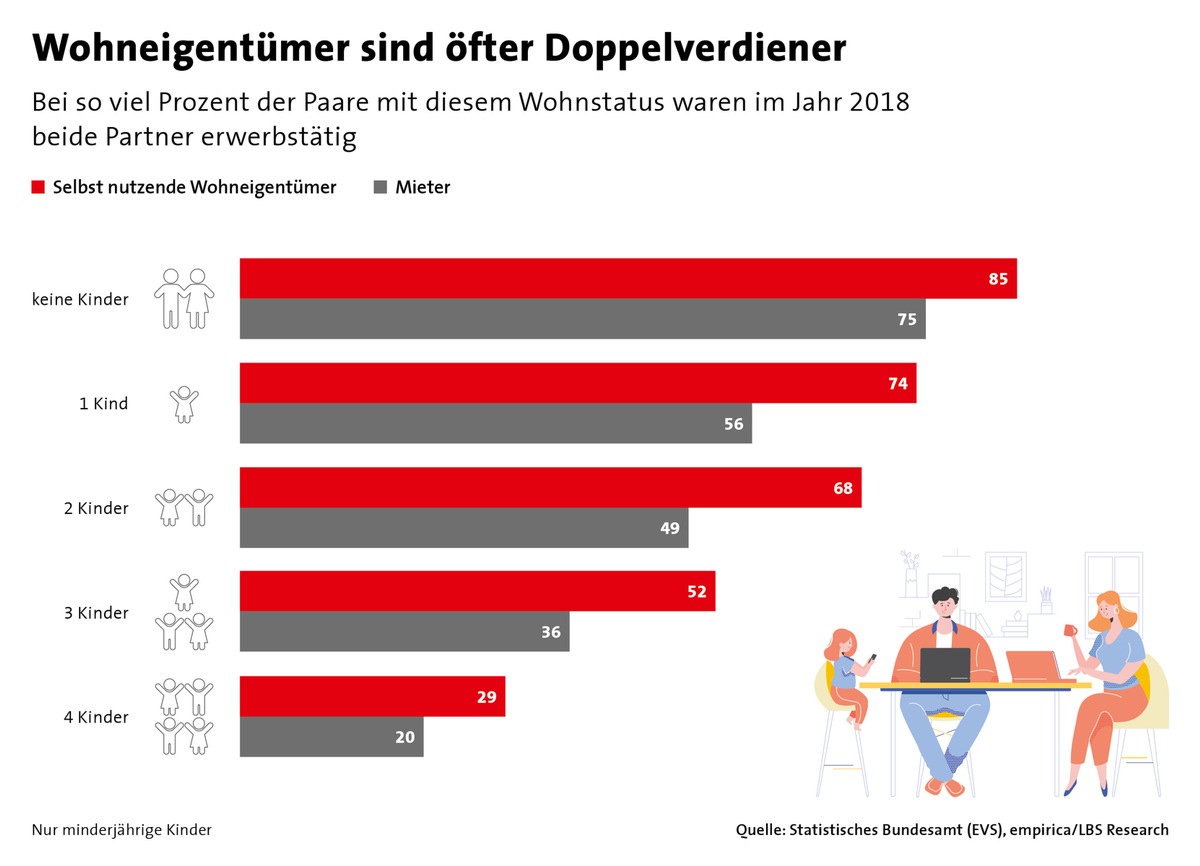

Wie ihnen das gelingt? Das wissen die schwäbischen Häuslebauer besonders gut: "Schaffe, schaffe, ..." Tatsächlich sind bei Paaren, die in den eigenen vier Wänden wohnen, viel häufiger beide Partner erwerbstätig als bei Mietern. Dies gilt unabhängig von der Kinderzahl (Grafik). Mit zwei Kindern beispielsweise arbeiten in der Hälfte der Mieterhaushalte beide Elternteile, bei den Selbstnutzern sind es mehr als zwei Drittel.

Hinzu kommen weitere Unterschiede im Spar- und Konsumverhalten: Gemessen an ihrem Einkommen verschulden sich Wohneigentümer weniger zu Konsumzwecken als Mieter und sie besparen eher einen Riester-Vertrag. All das trägt zusätzlich zum Wert der Immobilie dazu bei, dass Wohneigentümer bis zum Ende ihres Erwerbslebens so viel mehr Vermögen aufgebaut haben als Mieterhaushalte.

Die EVS: Was hinter den Zahlen steckt

Für die Einkommens- und Verbrauchsstichprobe (EVS) des Statistischen Bundesamts werden alle fünf Jahre rund 60.000 private Haushalte zu ihren Lebens-, Vermögens- und Einkommensverhältnissen befragt - und das schon seit Anfang der 1960er Jahre. Die EVS ist die größte repräsentative Erhebung auf freiwilliger Basis innerhalb der Europäischen Union. Zuletzt fand sie im Jahr 2018 statt, die ersten Daten daraus wurden 2019 veröffentlicht, wissenschaftliche Sonderanalysen liegen seit 2020 vor. Einer der Befragungsschwerpunkte liegt auf der Wohnsituation und den Wohnkosten. Die Antworten auf diese Fragen wertet das Forschungsinstitut empirica seit 1995 im Auftrag der Landesbausparkassen aus. Im Fokus steht dabei die Entwicklung der regionalen Wohn- und Vermögensverhältnisse sowie der Wohnkosten.

Die EVS ist als Datenbasis für solche Analysen besonders geeignet, weil sie anders als beispielsweise der Mikrozensus nicht nur eine grobe Selbsteinschätzung der Nettoeinkommen abfragt, sondern buchhalterisch eine Vielzahl von Einkommenskomponenten der einzelnen Haushaltsmitglieder ermittelt, darunter den Mietwert von selbst genutztem Wohneigentum, Einkünfte aus abhängiger und selbstständiger Beschäftigung, aus verschiedenen Vermögensarten, aus Untervermietung sowie aus staatlichen und privaten Transferzahlungen. Darüber hinaus werden in der EVS anders als im Mikrozensus nicht nur die Wohnkosten von Mietern, sondern auch von Wohneigentümern erhoben, also Ausgaben für den Kauf von Grundstücken und Immobilien, Zinsen, Tilgung, Instandsetzungen und Modernisierungen. Im Mikrozensus wird zudem das Vermögen nicht abgefragt. Last but not least erfasst die EVS sehr detailliert Konsumausgaben in zahlreichen Haupt- und Unterkategorien. Auf dieser Basis lässt sich unter anderem das unterschiedliche Ausgabeverhalten von Mietern und Eigentümern analysieren, insbesondere bei jungen Ersterwerbern.

Pressekontakt:

Dr. Ivonn Kappel

Referat Presse

Bundesgeschäftsstelle Landesbausparkassen

Tel.: 030 20225-5398

Fax : 030 20225-5395

E-Mail: ivonn.kappel@dsgv.de

Original content of: Bundesgeschäftsstelle Landesbausparkassen (LBS), transmitted by news aktuell