Bundesgeschäftsstelle Landesbausparkassen (LBS)

Warten auf die Erbschaft ist keine Lösung für Wohneigentumsinteressenten

Immobilienerben sind im Schnitt fast 45 Jahre alt - empirica-Analyse zeigt: Pro Jahr werden 400.000 Immobilien vererbt

- Photo Info

- Download

One document

Berlin (ots)

- Potenzielle Eigentümer mit kleinen und mittleren Einkommen

profitieren davon nur selten - Ältere Immobilienerben veräußern

die Objekte meistEs wäre ein Trugschluss, von der zunehmenden Erbschaftswelle zu erwarten, dass junge Haushalte mit begrenztem Budget künftig leichter die Schwelle zum Wohneigentum überwinden können. Dies ist nach Auskunft von LBS Research das Ergebnis zweier aktueller Analysen. So können Erben nach der Infratest-Wohneigentumsstudie erst rund fünf Jahre später als "normale" Erwerber damit rechnen, in eine geerbte Immobilie einzuziehen (vgl. Grafik). Und eine Sonder-auswertung der Einkommens- und Verbrauchsstichprobe (EVS) 2003 durch empirica im Auftrag der Landesbausparkassen (LBS) zeigt, dass es sich bei den Erben vornehmlich um "Besserverdiener" handelt. Gerade mit Blick auf Schwellenhaushalte lautet daher das Fazit der Forscher: "Für Wohneigentum muss man selber sparen."

Mehr als ein halbes Jahrhundert nach dem Ende des Zweiten Weltkrieges wird Deutschland zu einem "normalen" Erbenland. Nicht nur die Geldvermögensbestände sind angewachsen, sondern auch die Wohneigentumsquote ist allein in den letzten 25 Jahren um rund 10 Prozentpunkte gestiegen, bei den über 50-jährigen Haushalten sogar um fast 20 Punkte auf rund 60 Prozent. Nach Schätzungen von empirica werden derzeit Jahr für Jahr rund 145 Milliarden Euro vererbt. In der Hälfte aller Erbschaftsfälle - knapp 400.000 Mal pro Jahr - gehören auch Immobilien dazu. Ihr Gesamtwert beträgt jährlich etwa 67 Milliarden Euro (im Schnitt 170.000 Euro).

Mindestens 1 Prozent der Haushalte in Deutschland erbt demnach jährlich Immobilien. Weit über drei Viertel davon sind nach der empirica-Analyse Ein- und Zweifamilienhäuser oder unbebaute Grundstücke. Geerbte Eigentumswohnungen, Mehrfamilienhäuser und sonstige Gebäude spielen dagegen eine geringere Rolle. In Ostdeutschland sind diese Immobilientypen bei Erben sogar noch deutlich seltener anzutreffen als im ehemaligen Bundesgebiet.

Wie empirica errechnet hat, verbleibt im Schnitt die geerbte Immobilie rund elf Jahre im Haushalt der Erben. Die Ursachen für diese relativ kurze Haltedauer dürften nach Angaben der Berliner Forscher vielfältig sein: Im Falle von Erbengemeinschaften zwinge häufig die Auszahlung der Miterben zum Verkauf. Auch bei Alleinerben sei es nicht unüblich, dass die Immobilie nach einiger Zeit verkauft werde, sei es zur Finanzierung einer anderen Immobilie, die eher den persönlichen Präferenzen oder Standortwünschen der Erben entspricht oder zur Erfüllung größerer Konsumwünsche bzw. zur Tilgung vorhandener Kredite.

Vor allem über 50-jährige Haushalte trennten sich in der Regel von geerbten oder geschenkten Immobilien. Während bis zu einer Altersgrenze von etwa 50 Jahren Erbschaften überwiegend "behalten" würden, sei es danach seltener der Fall. Dies ist nach Ansicht von empirica für die Bewertung der Immobilien-Erbschaften in Deutschland immer wichtiger, da die steigende Lebenserwartung dazu führt, dass künftig mehr als die Hälfte aller Erben bereits 50 Jahre oder älter ist. Viele von ihnen verfügten dann bereits über selbst gebaute oder gekaufte eigene vier Wände, und die geerbte Immobilie sei häufig deutlich kleiner bzw. weniger attraktiv.

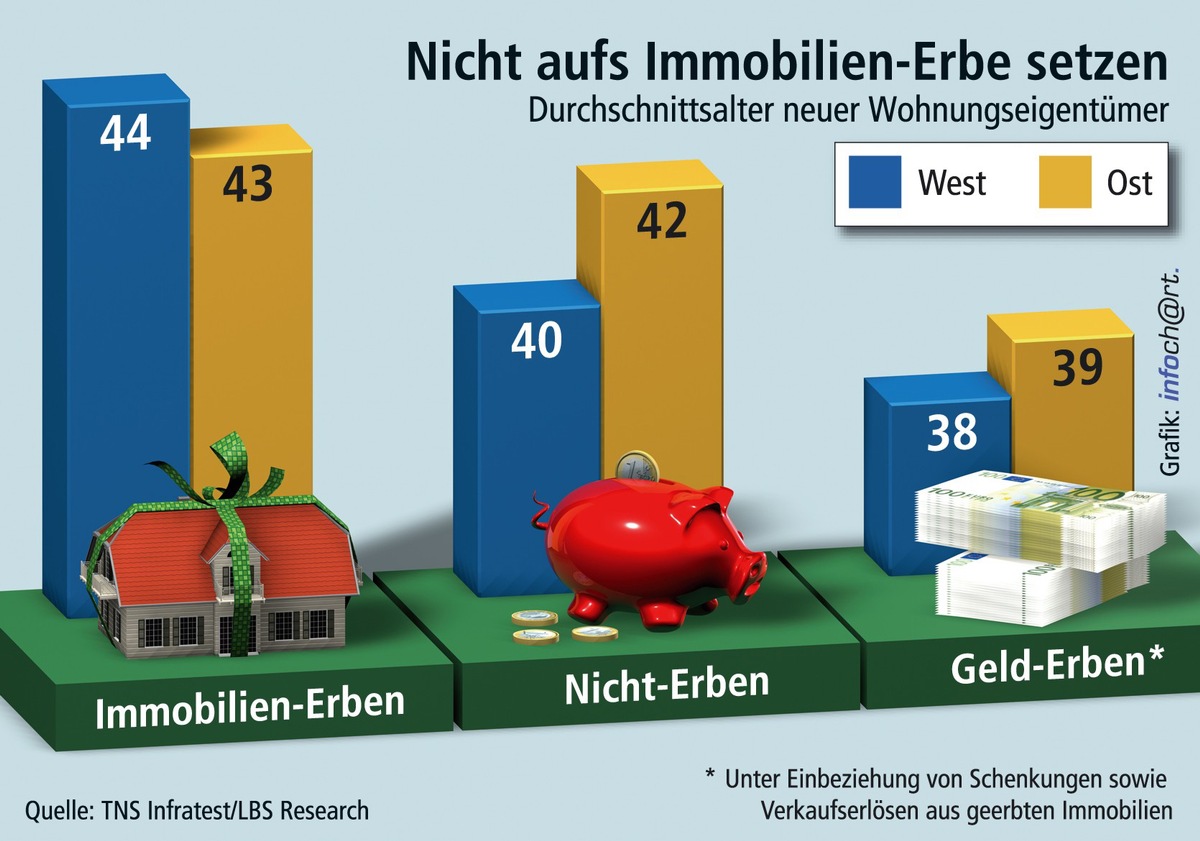

Das Faktum, dass Immobilienerben erst relativ spät etwas von ihrem "Segen" haben, wird bereits an den aktuellen Daten der Wohneigentumsstudie von TNS Infratest deutlich. Danach waren diese "frisch gebackenen" Wohneigentümer im Zeitraum 2001 bis 2003 in Westdeutschland mit 44 Jahren im Schnitt vier Jahre älter als die Erwerber, die ihre Finanzierung voll aus eigener Kraft aufbringen mussten. Noch einmal zwei Jahre jünger waren diejenigen, die bei der Finanzierung bereits auf Erbschaften oder Schenkungen zurückgreifen konnten. Diese Dreiteilung gilt im Prinzip - allerdings nicht ganz so ausgeprägt - auch in den neuen Bundesländern. Für LBS Research folgt daraus, dass das Warten auf ein Immobilien-Erbe vor allem für junge Familien keine Lösung bei der Realisierung des Eigentumswunsches ist.

Hinzu kommt, dass es sich bei den Erben nach der empirica-Analyse vornehmlich um "Besserverdiener" und nicht um Schwellenhaushalte handelt. Die Hälfte aller unter 40-jährigen Immobilienerben bezieht demnach ein monatliches Nettoeinkommen von mehr als 2.300 Euro, ein Viertel sogar mehr als 3.800 Euro. Erben sind damit in der Regel deutlich "einkommensreicher" als Nichterben. Dies gilt gerade auch in derselben Altersklasse. So beziehen von den 50- bis 65-jährigen Haushalten in Deutschland mehr als 40 Prozent weniger als 1.700 Euro im Monat. Aber nur ein Viertel aller Immobilienerbschaften entfällt auf diese Einkommensgruppe.

Für die Experten von LBS Research bestätigt diese Analyse, dass es auch künftig darauf ankommt, junge Haushalte mit kleinen und mittleren Einkommen frühzeitig bei der Bildung von Wohneigentum zu unterstützen. Denn gerade unter familienpolitischen Aspekten reiche es eben nicht aus, wenn in späten Jahren Immobilienerbschaften erfolgen. Sie würden eher noch bei einer zusätzlichen privaten Altersvorsorge helfen, nicht aber bei der Wohneigentumsbildung, die möglichst frühzeitig erfolgen sollte, um Familien ein kindgerechtes Wohnumfeld zu ermöglichen.

In einem Exkurs gehen die Berliner Forscher schließlich auf die Frage ein, ob die zunehmende "Erbschaftswelle" negative Auswirkungen auf den Immobilienmarkt haben könnte. Dies wird vor allem mit zwei Argumenten verneint: Zum einen halten die Experten die Befürchtungen eines allgemeinen Preisverfalls angesichts der demografischen Perspektiven ohnehin nicht für gerechtfertigt. Denn die Zahl der Haushalte steige noch mindestens bis zum Jahr 2020 weiter an. Außerdem würden die Pro-Kopf-Wohnflächen in den nächsten zwanzig Jahren noch deutlich weiter ansteigen. Und als weiterer Punkt komme hinzu, dass gerade die Nachfrage nach Ein- und Zweifamilienhäusern weiter ansteigt, weil genau diese Bauform in Deutschland nach wir vor Mangelware ist. Das gelte umso mehr für die in den 60er und 70er Jahren gebauten Häuser, die jetzt vererbt würden. Denn im Unterschied zu heutigen Neubaugebieten sei damals eher innerstädtisch gebaut worden - heute begehrte Lagen mit einem hohen Immobilienpreisniveau.

Die empirica-Analyse "Vermögensbildung in Deutschland: Immobilienerbschaften" (15 Seiten inkl. Abbildungen) ist im Internet unter den folgenden beiden Adressen verfügbar: www.lbs.de/microsite-presse/lbs-research/erbschaften www.lbs.de/microsite-presse/Publikationen [hier LBS Research]

Pressekontakt:

Ivonn Kappel

Bundesgeschäftsstelle Landesbausparkassen

Referat Presse

Tel.: 030-20225-5398

Fax: 030-20225-5395

E-Mail: ivonn.kappel@dsgv.de

Original content of: Bundesgeschäftsstelle Landesbausparkassen (LBS), transmitted by news aktuell