BVR Bundesverband der Deutschen Volksbanken und Raiffeisenbanken

BVR zum Weltspartag: Niedrigzinsen drücken die Sparquote (BILD)

- Photo Info

- Download

- One additional media item

One document

4 Vektorgrafiken

- BVR Reinzeichnung 1.eps

EPS - 400 kB - BVR Reinzeichnung 1 SW.eps

EPS - 397 kB - BVR Reinzeichnung 2.eps

EPS - 391 kB - BVR Reinzeichnung 2 SW.eps

EPS - 387 kB

Berlin (ots)

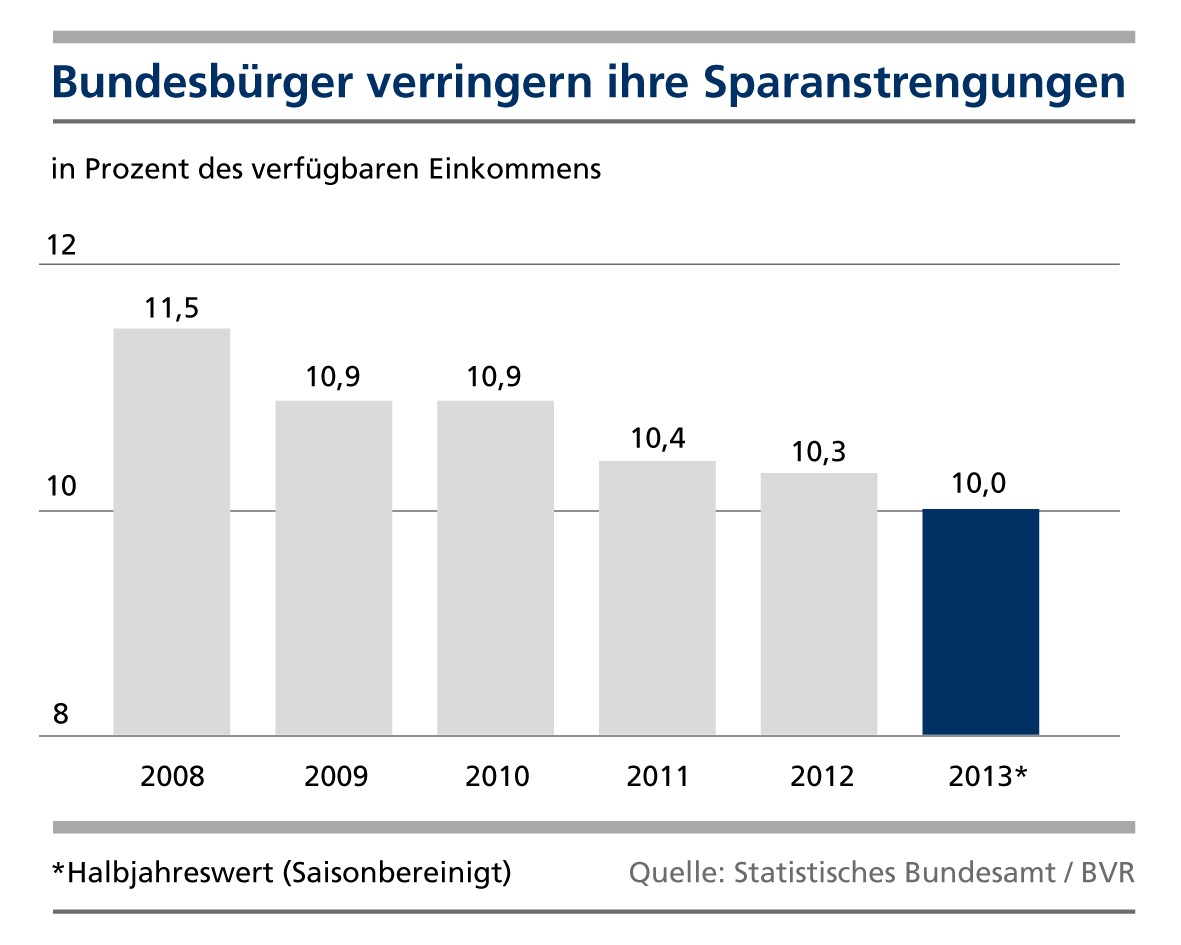

Die Sparanstrengungen der Bundesbürger schwächen sich moderat, aber kontinuierlich ab. Die Sparquote, das Verhältnis von Sparsumme und verfügbarem Einkommen, sank im vergangenen Jahr um 0,1 Prozentpunkte auf 10,3 Prozent. In den ersten sechs Monaten dieses Jahres setzte sich der negative Trend der Sparquote auf 10,0 Prozent fort. "Eine zentrale Ursache für den Rückgang der Sparquote ist die lockere Geldpolitik der Europäischen Zentralbank (EZB). Die niedrigen Zinsen verringern die Erträge konventioneller Zukunftsvorsorgeprodukte und damit auch die Sparanreize", analysiert Dr. Andreas Martin, Vorstandsmitglied des Bundesverbandes der Deutschen Volksbanken und Raiffeisenbanken (BVR) die Situation. Die niedrigen Zinsen dürften nicht zum Dauerzustand werden. "Anderenfalls droht eine Erosion der deutschen Spar- und Vorsorgekultur", warnt Martin. Angesichts der von der Geldpolitik angekündigten Fortsetzung der Niedrigzinspolitik dürfte die Sparquote in diesem und kommenden Jahr ihren leichten Rückgang fortsetzen, schätzt der BVR in seiner aktuellen Studie anlässlich des Weltspartages am 30. Oktober 2013 ein.

Für die Bildung von Sach- und Geldvermögen standen den Bundesbürgern in 2012 Gelder in Höhe von rund 200 Milliarden Euro zur Verfügung. Neben der Sparsumme konnten die Deutschen zur Vermögensbildung auf Gelder aus aufgenommenen Krediten sowie auf empfangene Vermögensübertragungen wie zum Beispiel Sparzulagen und Investitionszuschüsse zurückgreifen. Mehr als drei Viertel davon verwendeten die privaten Haushalte für Finanzanlagen. Mit 157,2 Milliarden Euro fiel die Geldvermögensbildung um 9,0 Milliarden Euro höher aus als in 2011. Die übrigen 42,4 Milliarden Euro verwendeten die Bundesbürger im vergangenen Jahr für die Bildung von Sachvermögen. Damit blieb die Bildung von Sachvermögen, das sich zum Großteil aus Wohnimmobilien zusammensetzt, auch im vergangenen Jahr vergleichsweise lebhaft. Grund hierfür dürfte ebenfalls das anhaltend niedrige Zinsniveau gewesen sein, das bis heute für günstige Finanzierungskonditionen sorgt. Vor diesem Hintergrund fiel die Aufnahme zusätzlicher Kredite der Bundesbürger per Saldo mit 15,8 Milliarden Euro so hoch aus wie seit knapp zehn Jahren nicht mehr.

Banken genießen besonderes Vertrauen

Wie bereits in den Jahren zuvor genossen Banken bei der Geldanlage der Bundesbürger ein besonderes Vertrauen. So flossen den Banken in 2012 Gelder in Höhe von 86,4 Milliarden Euro zu. Das waren knapp 20 Milliarden Euro mehr als ein Jahr zuvor. Liquide Bankanlageformen waren dabei angesichts der niedrigen Zinsen und der erhöhten Unsicherheit im Zuge der Eurostaatsschuldenkrise besonders beliebt. Vor diesem Hintergrund verzeichneten Sichtguthaben mit 102,5 Milliarden Euro die höchsten Zuwächse unter den Bankprodukten. Das waren 62,4 Milliarden Euro mehr als in 2011. Termingelder waren hingegen in 2012 weniger gefragt. Unterm Strich zogen die privaten Haushalte 6,0 Milliarden Euro aus Termingeldern ab. Sparbriefe und Spareinlagen mussten in 2012 ebenfalls Abflüsse hinnehmen. So zogen die Bundesbürger aus Sparbriefen 9,9 Milliarden Euro und aus Spareinlagen 0,2 Milliarden Euro ab.

Wertpapiere wenig gefragt

Wertpapiere hatten im vergangenen Jahr bei den privaten Haushalten einen schlechten Stand. Insbesondere das Interesse an Rentenpapieren einschließlich Geldmarktpapieren fiel in 2012 gering aus (minus 17,0 Milliarden Euro). Selbst aus Aktien zogen sich die privaten Haushalte per Saldo zurück (minus 3,5 Milliarden Euro), obwohl es zu einer deutlichen Erholung an den Aktienmärkten in der zweiten Jahreshälfte 2012 gekommen war. Bei Investmentfonds hielten sich die Zu- und Abflüsse über das Jahr gesehen die Waage. Sonstige Anteilsrechte, zu denen unter anderem Anteile an GmbHs oder Genossenschaften gehören, konnten hingegen einen Zufluss von mehr als 3 Milliarden Euro verbuchen. Wie Banken verbuchten Versicherer in 2012 einen höheren Mittelzufluss. Nach den Zahlen der Deutschen Bundesbank stiegen die versicherungstechnischen Rückstellungen 2012 um 76,4 Milliarden Euro. Pensionsrückstellungen konnten Mittel in Höhe von 11,2 Milliarden Euro auf sich ziehen.

Geldvermögen steigt deutlich

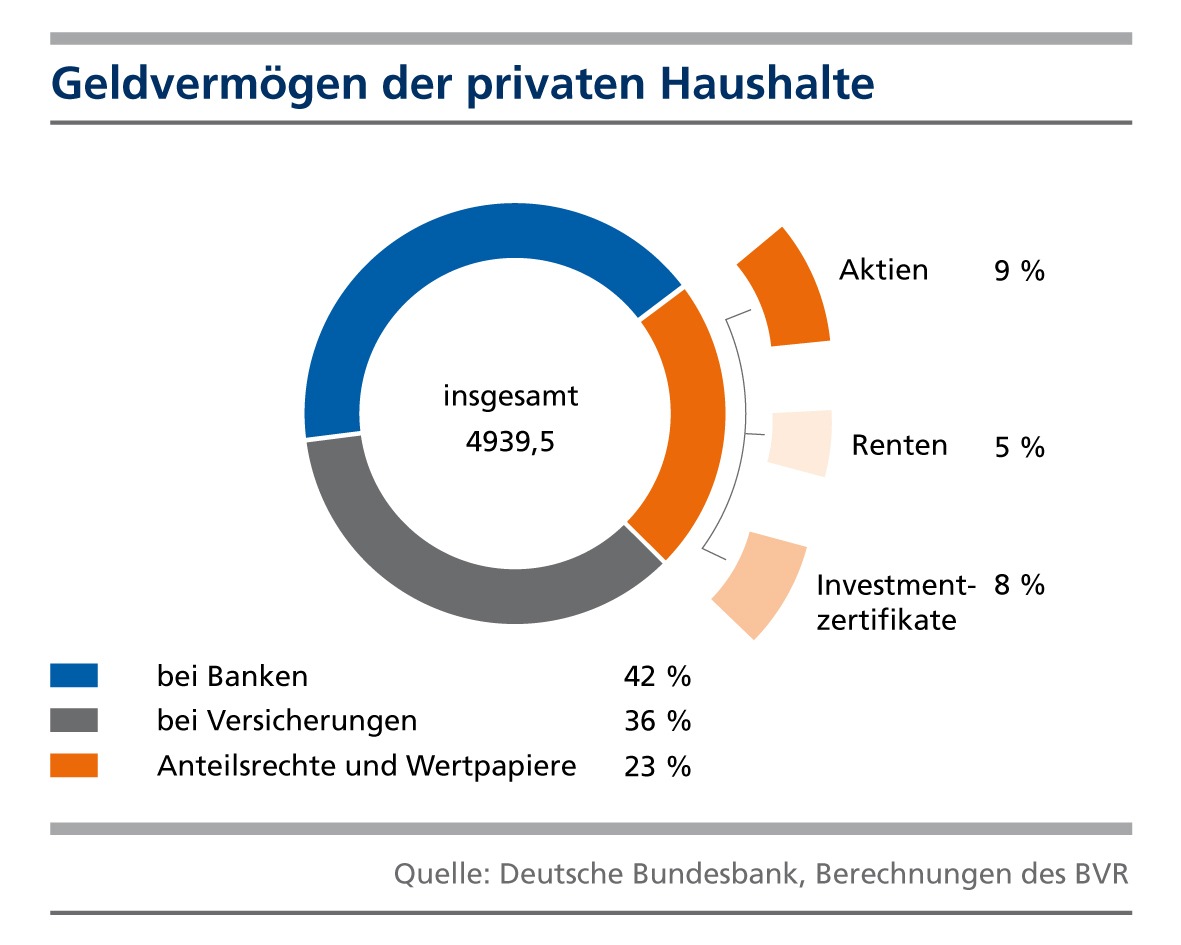

Das finanzielle Vermögen der Bundesbürger ist im vergangenen Jahr deutlich um 4,9 Prozent beziehungsweise 229,3 Milliarden Euro auf 4.939 Milliarden Euro gestiegen. Der Anstieg des Geldvermögens ist zu etwa zwei Dritteln auf die Neuanlage von Finanzmitteln, zu etwa einem Drittel auf Kursgewinne zurückzuführen. Im Schnitt verfügten die privaten Haushalte Ende 2012 damit über ein Geldvermögen von rund 121.500 Euro. Diesem Vermögen stand eine durchschnittliche Verschuldung pro Haushalt von rund 38.500 Euro gegenüber. Die Verschuldung stieg damit in 2012 leicht um 150 Euro an. Zusätzlich zum Geldvermögen verfügten die Bundesbürger in 2012 über ein Sachvermögen in Höhe von 7.337 Milliarden Euro, überwiegend in Form von Wohnimmobilien. Das Netto-Vermögen der Bundesbürger, also die um die Verbindlichkeiten bereinigte Summe der Geld- und Sachvermögen, lag damit Ende 2012 bei 10.710 Milliarden Euro (Vorjahr: 10.208 Milliarden Euro) beziehungsweise 236.400 Euro pro Haushalt.

Die Studie des BVR zum Weltspartag ist im Internet unter www.bvr.de, Publikationen, Konjunkturberichte abrufbar. Zwei druckfähige Grafiken zur Sparquote und zur Entwicklung des Geldvermögens in Deutschland stehen ebenfalls unter www.bvr.de, Presse, Bilddatenbank, Infografiken kostenfrei bereit.

Pressekontakt:

Bundesverband der Deutschen Volksbanken und Raiffeisenbanken - BVR

Pressesprecherin:

Melanie Schmergal

Schellingstraße 4

10785 Berlin

Telefon: (030) 20 21-13 00

Telefax: (030) 20 21-19 05

Internet: www.bvr.de

E-Mail: presse@bvr.de

Original content of: BVR Bundesverband der Deutschen Volksbanken und Raiffeisenbanken, transmitted by news aktuell