BVR Bundesverband der Deutschen Volksbanken und Raiffeisenbanken

BVR-Studie zur Geldvermögensbildung: Sparer reagieren umsichtig auf Zinswende und passen ihre Anlagestrategie an

- Photo Info

- Download

Berlin (ots)

Die deutschen Sparerinnen und Sparer reagieren umsichtig auf die Zinswende. Sie bauten ihre Bestände an Termineinlagen und Rentenpapieren 2023 im Vergleich zum Vorjahr um gut die Hälfte aus und verfünffachten das gehaltene Volumen an Sparbriefen. Auch Wertpapiere sind weiter im Aufwind. Zu diesem Fazit kommt eine aktuelle Studie des Bundesverbandes der Deutschen Volksbanken und Raiffeisenbanken (BVR) zur Geldvermögensbildung der Bundesbürger. Nachdem Aktien und Investmentfonds während der Niedrigzinsphase und im Zuge der Coronapandemie besonders hohe Zuflüsse verzeichneten, leben dem Bericht zufolge nun auch die festverzinslichen Anlagen wieder auf. "Die Sparer reagieren auf die Zinswende mit dem Umbau ihrer Portfolien hin zu größeren Anteilen für Rentenwerte und Termingelder. Wir erleben eine Rückkehr zur Normalität positiver Zinsen verbunden mit einer stärkeren Diversifizierung der Sparformen", so BVR-Chefvolkswirt Dr. Andreas Bley.

Der Anteil von Wertpapieren am Geldvermögen dürfte auch in den nächsten Jahren weiter steigen. Die Niedrigzinsphase habe zu einer größeren Offenheit für Aktien und Investmentfonds in breiteren Bevölkerungskreisen geführt als zuvor. Dass mit Festgeld und Rentenpapieren auch andere Anlagen an Beliebtheit gewinnen, sei positiv, da Anleger aus einer größeren Vielfalt an attraktiven Anlageformen für ihre individuellen Sparziele schöpfen können. Die niedrige Kreditaufnahme und die parallel gesunkene Sachvermögensbildung seien jedoch bedenklich. "Der ausgeprägte Wohnungsmangel und der energetische Sanierungsbedarf erfordern deutlich höhere Investitionen nicht nur der Wohnungsunternehmen, sondern auch der Privathaushalte und damit verbunden eine stärker wachsende Kreditaufnahme", erklärt Bley.

Die privaten Haushalte in Deutschland bildeten 2023 netto Geldvermögen in Höhe von 245,6 Milliarden Euro nach 215,5 Milliarden Euro im Jahr 2022. Die Sparquote stieg von 11,1 auf 11,4 Prozent und liegt weiterhin im oberen Bereich ihres Durchschnitts seit der Wiedervereinigung. Erstmals seit 2006 floss mit 106,2 Milliarden Euro der größte Anteil in Wertpapiere. Der zweitgrößte Anteil entfiel mit 88,3 Milliarden Euro auf Bankkonten. Ein geringerer Teil entfiel mit 36,9 Milliarden Euro auf Versicherungen, unter anderem aufgrund einer Abwärtskorrektur bei Ansprüchen der Versicherungsnehmer aus Rückstellungen der Versicherer.

Ein Blick auf die einzelnen Bestandteile der Sparformen zeigt: Sowohl bei Wertpapieren als auch bei Bankeinlagen legten höher verzinste Optionen deutlich zu. So stieg das in Termingeldern angelegte Vermögen mit 194,2 Milliarden Euro per Ende 2023 um gut die Hälfte (55,2 Prozent) im Vergleich zum Vorjahr. In Sparbriefen waren zum Jahresende 101,1 Milliarden Euro mehr angelegt als Ende 2022, ein Zuwachs um 453 Prozent oder mehr als eine Verfünffachung. Das in Rentenpapieren angelegte Geldvermögen stieg um 51,2 Prozent auf 229,7 Milliarden Euro.

Das verfügbare Einkommen der Privathaushalte stieg 2023 im Vergleich zum Vorjahr um 5,9 Prozent auf 2.357,9 Milliarden Euro und damit im gleichen Maße wie die Inflation. Der Konsum stieg jedoch um leicht geringere 5,6 Prozent auf 2.089,7 Milliarden Euro, da die Privathaushalte sich aufgrund der unsicheren Konjunkturlage und der hohen Inflation zurückhielten. Dadurch stieg die Sparquote auf die erwähnten 11,4 Prozent.

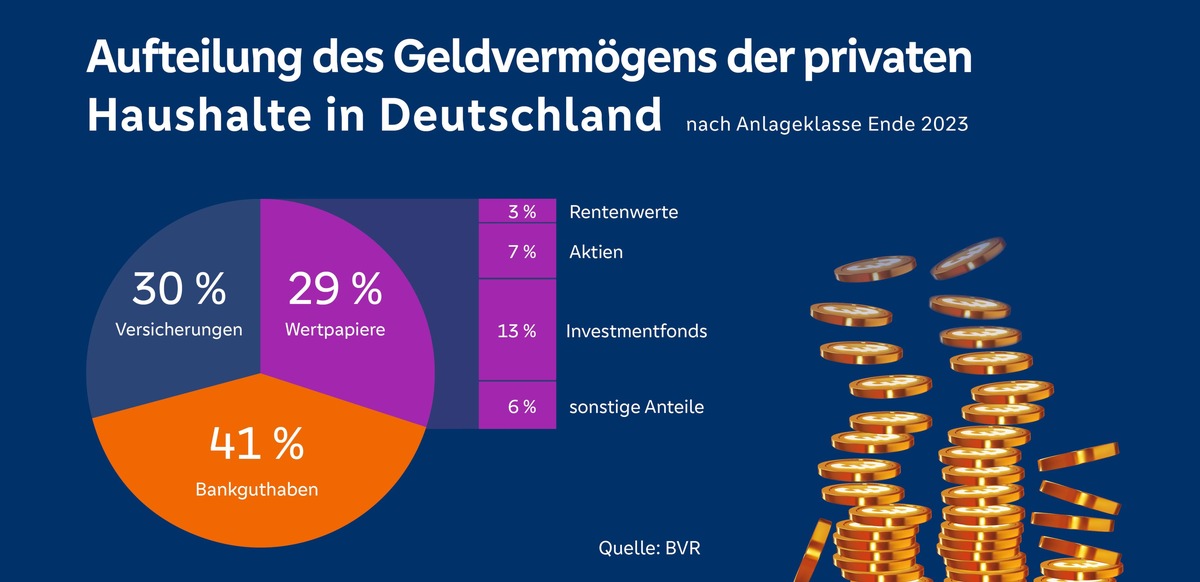

Das gesamte Geldvermögen der privaten Haushalte, zu denen nicht nur Erwerbstätige und sonstige Privatpersonen, sondern auch wirtschaftlich Selbstständige und Organisationen wie etwa Vereine, Gewerkschaften und Kirchen gezählt werden, belief sich Ende 2023 auf 7.938,9 Milliarden Euro. Demgegenüber standen Verbindlichkeiten in Höhe von 2173,7 Milliarden. Die Verbindlichkeiten gingen damit relativ zum Einkommen zurück, und zwar von 96,7 Prozent des verfügbaren Einkommens 2022 auf 92,2 Prozent 2023. Das Nettogeldvermögen belief sich pro Haushalt damit auf 139.500 Euro, wovon durchschnittlich rund 41 Prozent bei Banken, 30 Prozent in Versicherungen und 29 Prozent in Wertpapieren angelegt sind.

Die aktuelle Analyse des BVR ist im Internet unter www.bvr.de, Publikationen, Volkswirtschaft abrufbar. Im Pressebereich der BVR-Website steht eine Grafik zum Download bereit.

Pressekontakt:

Bundesverband der Deutschen Volksbanken und Raiffeisenbanken (BVR)

Melanie Schmergal, Abteilungsleiterin Kommunikation und

Öffentlichkeitsarbeit / Pressesprecherin

Telefon: (030) 20 21-13 00, presse@bvr.de, www.bvr.de

Original content of: BVR Bundesverband der Deutschen Volksbanken und Raiffeisenbanken, transmitted by news aktuell