Vertrauen ist gut, Vertrag ist besser - Welche Inhalte ein Darlehensvertrag unter Freunden enthalten sollte

- Photo Info

- Download

Frankfurt/Main (ots)

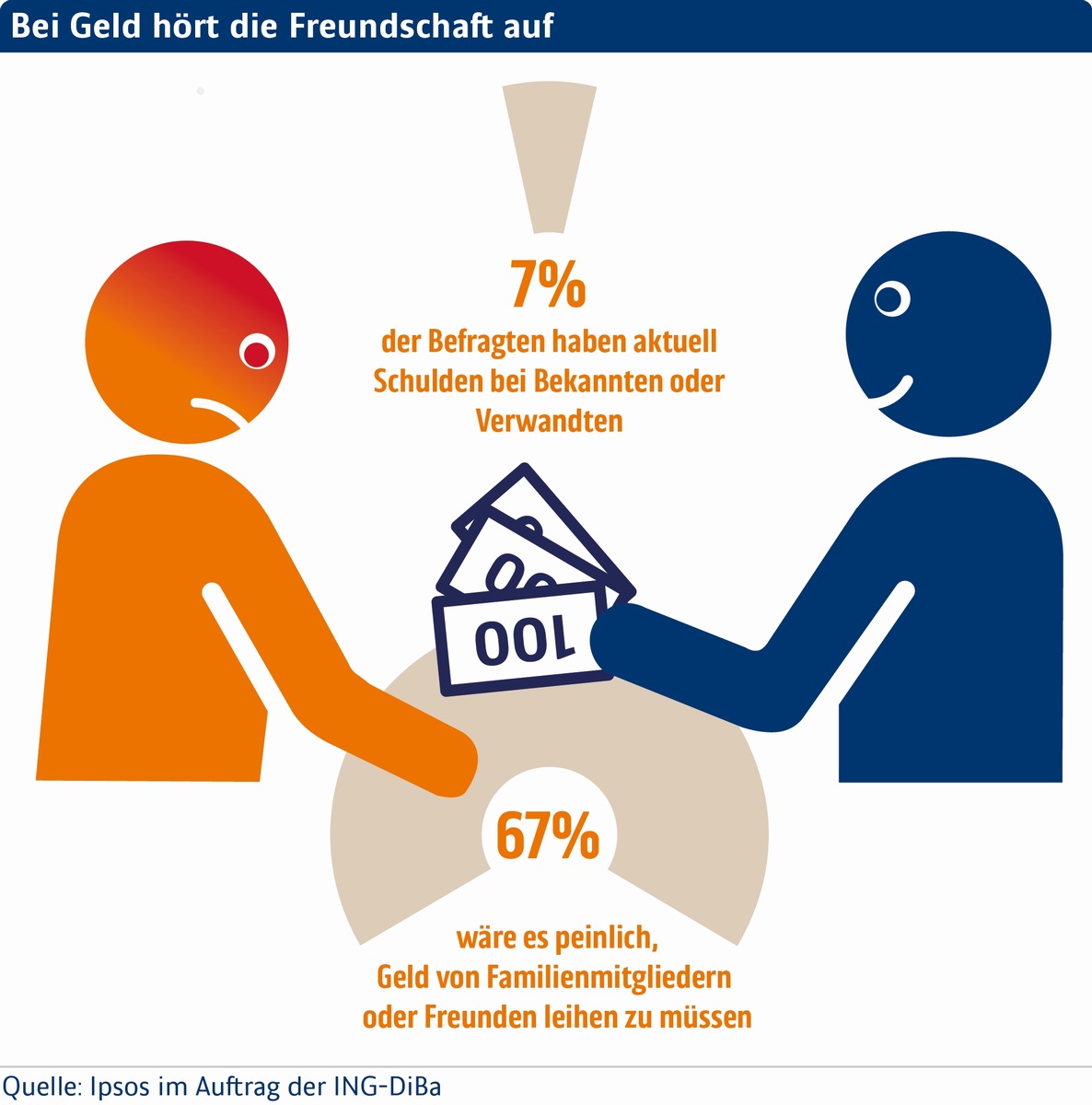

Lediglich sieben Prozent der Deutschen haben sich derzeit bei Freunden oder Verwandten Geld geliehen. Das zeigt eine aktuelle, repräsentative Studie der ING-DiBa zur Dispo- und Kreditnutzung (www.ing-diba.de/studien). Dabei ist das der schnellste Weg, an ein Darlehen zu kommen. Denn im Gegensatz zu einem Bankkredit müssen keine gesetzlichen Vorschriften beachtet werden. Dennoch ist das Credo der Deutschen: Bei Geld hört die Freundschaft auf. So wäre es zwei von drei Befragten sogar peinlich, sich privat Geld zu leihen. Ein Grund kann zum Beispiel sein: Gerade Darlehen unter Freunden bergen ein hohes Risiko - denn was passiert, wenn der Freund das Geld nicht zurückzahlen kann? "Um Freundschaft und Familienfrieden nicht zu gefährden, sollte auch beim privaten Geldverleih ein schriftliches Dokument aufgesetzt werden. Ein Anwalt oder Notar ist dafür nicht zwingend notwendig, außer es handelt sich um sehr hohe Summen", rät Thomas Bieler von der ING-DiBa.

Auszahlungstermin und Betrag vertraglich festhalten

Wichtige Punkte in einem solchem Darlehensvertrag sind die Namen des Geldgebers und Geldnehmers sowie die Höhe des Darlehens. Außerdem sollte der Auszahlungstermin notiert werden und der Freund oder das Familienmitglied die Auszahlung quittieren. Genauso wichtig ist der Rückzahlungstermin: Ist keine Laufzeit vereinbart, kann der Geldgeber das Darlehen jederzeit mit einer Frist von drei Monaten kündigen. Auch sollten beide Parteien schriftlich fixieren, ob der gesamte Betrag am Ende der Vertragslaufzeit oder in vorab definierten Raten überwiesen wird.

Zinszahlungen sind kein Muss

Ein Vorteil privat abgeschlossener Kredite ist, dass gegebenenfalls auf Zinsforderungen verzichtet wird. Sollten sich beide Parteien jedoch auf Zinsen auf den geliehenen Betrag einigen, sind die folgenden Punkte weitere wichtige Vertragsinhalte: Höhe des vereinbarten Zinssatzes, Turnus der Zinszahlung sowie ggf. Festlegung eines Sonderzinses bei verspäteter Rückzahlung.

Über die ING-DiBa AG:

Die ING-DiBa ist mit mehr als 8 Millionen Kunden die drittgrößte Privatkundenbank in Deutschland. Die Kerngeschäftsfelder im Privatkundengeschäft sind Spargelder, Wertpapiergeschäft, Baufinanzierungen, Verbraucherkredite und Girokonten. Das Institut ist jeden Tag 24 Stunden für seine Kunden erreichbar. Im Segment Commercial Banking ist das Firmenkundengeschäft der Bank zusammengefasst. Zu den Kunden gehören große, international operierende Unternehmen. Für die ING-DiBa arbeiten an den Standorten Frankfurt (Hauptstandort), Hannover, Nürnberg und Wien mehr als 3.500 Mitarbeiter.

Pressekontakt:

ING-DiBa AG Pressebüro

c/o JDB MEDIA GmbH

Jana Jungclaus

Tel.: 040/ 46 88 32 -11,

Fax: 040/ 46 88 32 -32

E-Mail: ing-diba@jdb.de

Schanzenstraße 70, 20357 Hamburg

Original content of: ING Deutschland, transmitted by news aktuell