Zum Weltspartag 2008

Postbank: Bremer sind die sparsamsten Deutschen

- Photo Info

- Download

Bonn (ots)

Klassische Sparanlagen punkten mit Sicherheit und Transparenz - Wohn-Riester senkt den Kreditbedarf beim Bauen - Reiche Kinder: Handy als Sparziel

Die Finanzmarktkrise ist seit Wochen Thema Nummer eins in den Medien. Doch nicht nur die Zeitungs-, Rundfunk- und Fernsehredakteure reagieren auf die Nachrichten vom internationalen Bankenmarkt. Auch bei der Bevölkerung steht die Frage nach der Sicherheit ihrer Anlageprodukte ganz weit oben. Als Folge erwarten die Volkswirte der Postbank einen Trend zu klassischen Spareinlagen, Tages- und Festgeldanlagen. Denn ihre Merkmale wie Sicherheit, Transparenz und Verständlichkeit für Jedermann stehen zurzeit ganz hoch im Kurs.

Die sparsamsten Deutschen leben in Bremen

Diese Kennzeichen waren den Bremer Bürger offenbar schon in den vergangenen Jahren sehr wichtig. Sie investierten im Vergleich zu den Bürgern in den anderen Bundesländern am meisten Geld in klassischen Sparanlagen. 2008 holten sie damit zum dritten Mal den Titel des deutschen Sparmeisters mit aktuell 8.572 Euro durchschnittlichem Guthaben an die Waterkant. Und dies, obwohl die Einlagen der Bremer Bürger in den klassischen Sparanlagen im Vergleich zum Vorjahr sogar um 553 Euro schmolzen. Platz zwei beim Wettkampf um den Titel des sparsamsten Deutschen belegten die Saarländer mit 8.091 Euro Spareinlagen pro Kopf. Sie schoben sich damit von Platz vier im Vorjahr auf den zweiten Rang. Platz drei belegten die Bayern mit 7.945 Euro Sparguthaben pro Kopf, gefolgt von Baden-Württemberg mit 7.701 Euro. In fast allen Bundesländern schrumpften die Anlagen in klassischen Sparprodukten. Grund sind wie im Vorjahr Verschiebungen innerhalb der Anlageformen. So wanderte der Spargroschen 2007 als Folge der am Markt angebotenen Zinsen deutlich häufiger in Termingelder und Sichteinlagen, wozu auch Tagesgeldkonten gehören. Lediglich die Hamburger investierten gegen den Trend stärker in die klassischen Sparanlagen als noch 2007. Ihre Sparguthaben erhöhten sich 2008 durchschnittlich um 239 Euro.

Am Tabellenende des innerdeutschen Sparvergleichs liegen nach wie vor die neuen Bundesländer sowie Schleswig-Holstein. Der Sparvergleich zeigt immer noch ein klares West-/Ostgefälle. Das Sparguthaben der Menschen in Bremen oder im Saarland ist fast doppelt so hoch wie in Mecklenburg-Vorpommern oder Berlin. Nur Sachsen konnte als Spitzenreiter unter den ostdeutschen Ländern mit 5.513 Euro seine Position vor dem westdeutschen Schlusslicht Schleswig-Holstein mit 5.108 Euro behaupten. Immer noch haben es die Menschen im Osten vergleichsweise schwer, Geld zur Seite zu legen. Niedrigere Einkommen und die anhaltend hohe Arbeitslosigkeit tragen dazu bei.

Bundesländervergleich Sparguthaben*

Bundesland 2007 2008 Bremen 9.125 8.572 Saarland 8.344 8.091 Bayern 8.363 7.945 Baden-Württemberg 8.151 7.701 Hamburg 6.686 6.925 Hessen 7.040 6.487 Nordrhein-Westfalen 6.625 6.434 Rheinland-Pfalz 6.515 6.145 Niedersachsen 6.107 5.907 Sachsen 5.672 5.513 Schleswig-Holstein 5.193 5.108 Sachsen-Anhalt 5.110 5.031 Thüringen 5.066 4.943 Brandenburg 4.910 4.866 Berlin 4.855 4.864 Mecklenburg-Vorpommern 4.511 4.490

*Spareinlagen pro Kopf in Euro, Stand 2. Quartal 2008 Quelle: Bundesbank, Statistisches Bundesamt und eigene Berechnungen

Europa: Leben auf Pump oder vorausschauende Finanzplanung?

Von hundert Euro verfügbarem Einkommen werden die Deutschen in diesem Jahr rund elf Euro und fünfzig Cent sparen. Das entspricht einer Netto-Sparquote von 11,5 Prozent. Gegenüber dem Vorjahr (10,5 Prozent) bedeutet dies einen leichten Anstieg. Für 2009 rechnen die Volkswirte der Postbank mit einer Sparquote von 11,2 Prozent. Damit sparen die Bürger in Deutschland aber immer noch deutlich weniger als vor zwanzig oder dreißig Jahren, wo rund 13 Prozent des verfügbaren Einkommens zur Seite gelegt wurden. Im europäischen Vergleich stehen sie damit trotzdem noch gut da. Spitzenreiter und damit europäische Sparmeister sind wie im Vorjahr die Franzosen, die mit immerhin 12,3 Prozent des verfügbaren Einkommens die Sparschweine füttern.

Innerhalb Europas weichen die Sparquoten deutlich von einander ab. Die großen Unterschiede sind Ausdruck der unterschiedlichen Zusammensetzung der Quote in den einzelnen Ländern. In einigen Ländern werden zum Beispiel Pensionsrückstellungen nicht in die Sparquote mit einbezogen. In den Sparquoten spiegelt sich aber auch das unterschiedliche Sparverhalten der Menschen wider. Aus einer niedrigen oder sogar negativen Sparquote kann man ableiten, dass die Bürger in Ländern wie zum Beispiel Finnland über ihre finanziellen Verhältnisse leben. Vorhandenes Sparvermögen wird für Konsum aufgezehrt. Kurz gesagt: Diese Nationen leben auf Pump. Eine hohe Sparquote wie zum Beispiel in Deutschland spricht dagegen eher für vorausschauende und langfristige Finanzplanung und einen sicherheitsorientierten Umgang mit Geld.

Sparquoten einzelner Länder

Länder 2004 2005 2006 2007 2008* 2009* Frankreich(1) 12,6 11,8 11,9 12,7 12,3 12,3 Deutschland** 10,4 10,5 10,5 10,9 11,5 11,2 Österreich 8,9 9,3 9,7 10,1 10,0 9,8 Schweden 7,7 6,8 7,1 8,2 8,1 7,8 Niederlande 7,4 6,3 6,4 7,2 6,9 6,4 Portugal 9,7 9,2 7,9 6,4 6,2 6,5 USA 2,1 0,5 0,4 0,4 1,8 1,2 Finnland(1) 2,3 0,3 -2,4 -3,8 -2,4 -2,2

Sparquoten (in Prozent des verfügbaren Einkommens)

(1) Quoten der privaten Haushalte, ex. private Organisationen ohne

Erwerbszweck

* geschätzte Werte Quelle: OECD Economic Outlook No. 83

** eigene Schätzung ab 2008Private Haushalte bauen Schulden ab

Die privaten Haushalte in Deutschland haben ihre Finanzanlagen 2007 um 115 Milliarden Euro aufgestockt. Dies waren zwar 17 Milliarden Euro weniger Zuwachs als 2006, aber gleichzeitig reduzierten die Deutschen auch ihre Schulden und Verbindlichkeiten um 18 Milliarden Euro. Zwischen den verschiedenen Anlageprodukten kam es zu deutlichen Verschiebungen. Auslöser dafür sind die gestiegenen Zinsen für kurzfristige Anlagen. Insgesamt wurden die Anlagen bei den Banken zwar kräftig aufgestockt. Aber von der Zinsentwicklung profitierten Termineinlagen mit einem Zuwachs von 57 Milliarden Euro sowie Sichteinlagen, zu denen auch Tagesgeldkonten gehören, mit einem Plus von 33 Milliarden Euro, überdurchschnittlich stark. Für rund 20 Milliarden Euro kauften die Deutschen Sparbriefe. Gelockt durch den Anstieg der kurzfristigen Zinsen, trennten sich die Deutschen von längerfristigen Engagements. Sie verkauften Aktien im Wert von 16 Milliarden Euro und Rentenwerte für 42 Milliarden Euro. Das Anlagevermögen in Investmentfonds wuchs dagegen um 25 Milliarden Euro. Gut 50 Milliarden Euro legten die Deutschen 2007 in Lebens- und Rentenversicherungen an. Im 1. Halbjahr 2008 setzten sich die Trends des Jahres 2007 im Wesentlichen fort. Spareinlagen wurden weiter abgebaut, Termingelder und Sparbriefe aufgestockt. Allerdings sanken die Sichteinlagen anders als 2007 wieder leicht. Triebfeder dieser Entwicklung waren die weiter steigenden Zinsen für Einlagen.

Die Postbank konnte sich im klassischen Spargeschäft gut behaupten. Sie verzeichnete hier einen Zuwachs bei den Einlagen von 34,41 Milliarden auf 36,3 Milliarden Euro (Stand 30. Juni 2008) im Vergleich zum Vorjahresende. Der Marktanteil wuchs damit von 6,10 auf 6,71 Prozent im Juni 2008. Am meisten nachgefragt waren bei den Anlegern das Postbank Quartal-Sparen mit 13,5 Milliarden Euro und die SparCard direkt mit 3,6 Milliarden Euro Einlagevolumen. Damit honorierten die Kunden die attraktiven Konditionen dieser beiden Sparprodukte. Beim Postbank Tagesgeld spiegelten sich die bundesweiten Trends in der Einlagenentwicklung. Betrug das Einlagevolumen auf den Tagesgeldkonten Ende Juni vergangenen Jahres 1,19 Milliarden, verdoppelte es sich bis Ende Juni 2008 nahezu auf 2,01 Milliarden Euro.

Das Neugeschäft im Bereich der Publikumfonds stieg um 15 Prozent zum vergleichbaren Vorjahreswert. Das gesamte Wertpapiervolumen in den Kundendepots sank dagegen leicht von 11,4 Milliarden Euro zum Jahresende 2007 auf 10,7 Milliarden Euro Ende August 2008. Die Kunden investierten vorwiegend in Investmentfonds mit konservativer, das heißt sicherheits- oder wachstumsorientierter Anlagestrategie. Der Absatz des Altersvorsorgekontos erreichte mit über 92.000 aktiven Konten und einer Wertungssumme von über einer Milliarde Euro einen neuen Höchststand.

Mit Wohn-Riester fürs Bauen sparen

Für 60 Prozent aller 16- bis 29-jährigen Berufstätigen ist das Eigenheim ein festes Ziel in der Zukunftsplanung und die ideale Form der Altersvorsorge. So das Ergebnis einer aktuellen Allensbach-Umfrage im Auftrag der Postbank. Zwischen Wunsch und Wirklichkeit klafft in Deutschland jedoch eine deutliche Lücke. Lediglich 43 Prozent der Deutschen leben in den eigenen vier Wänden. Im europäischen Vergleich belegt Deutschland damit einen der hinteren Ränge. In Spanien nennen 85 Prozent der Menschen ein Haus oder eine Wohnung ihr Eigen, in Irland sind es 82 Prozent und in Italien immer noch 75 Prozent. Besonders junge Deutsche sind die Verlierer im europäischen Vergleich. Wenn Engländer zum ersten Mal Wohneigentum erwerben, sind sie circa 28 Jahre alt. Deutsche Bauherren und Käufer haben dagegen schon ein Durchschnittsalter von 40 Jahren erreicht, bevor sie zum ersten Mal in die eigenen vier Wände ziehen. Und dies trotz niedriger Zinsen und günstiger Immobilienpreise in Deutschland. Den Grund für das hohe Einstiegsalter beim Immobilienerwerb sieht die BHW-Bausparkasse in fehlenden staatlichen Anreizen.

Wohneigentumsquote im europäischen Vergleich

Länder Wohneigentumsquote Spanien 85 Prozent Irland 82 Prozent Italien 75 Prozent Großbritannien 71 Prozent Frankreich 63 Prozent Österreich 54 Prozent Niederlande 53 Prozent Deutschland 43 Prozent

Mit dem neuen Eigenheimrentengesetz steuert die Regierung dieser Entwicklung jetzt entgegen. Vor allem für junge Leute lohnt sich "Wohn-Riester". Im Rahmen der Wohn-Riester-Förderung erhalten junge Erwachsene einen einmaligen "Berufseinsteigerbonus" von 200 Euro zusätzlich zum jährlichen Höchstförderbetrag von 154 Euro. Die Bonusregelung greift für förderfähige Altersvorsorgeverträge, wie zum Beispiel den BHW Bausparvertrag FördermaXX. Der Gesamteffekt von Wohn-Riester kann mehrere zehntausend Euro betragen, denn er führt zu mehr Eigenkapital und reduziert den Kreditbedarf. Alle Sparleistungen und erhaltenen Wohn-Riester-Prämien lassen sich vom zu versteuernden Einkommen abziehen.

Sparen fürs Handy

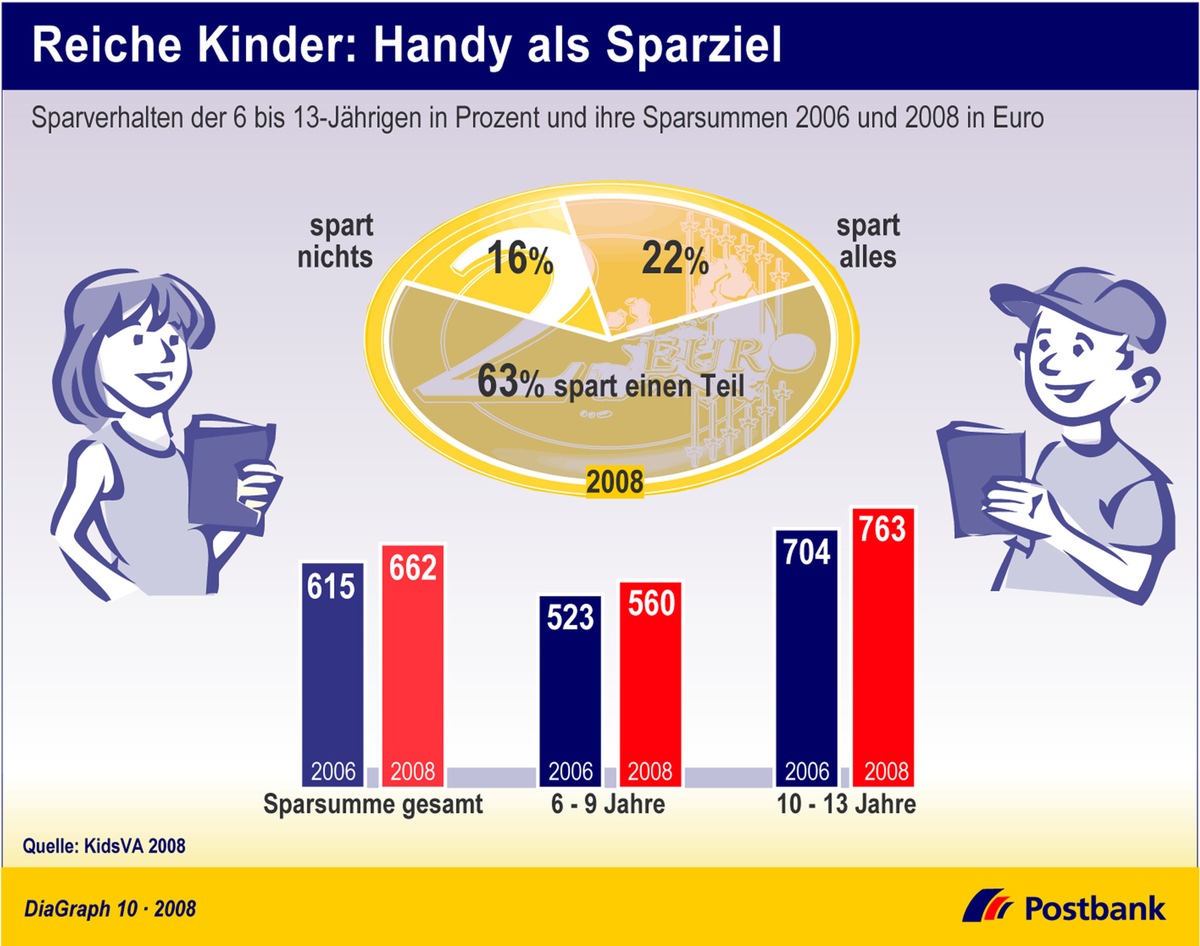

Finanziell stehen die 5,73 Millionen Kinder und Jugendlichen zwischen sechs und 13 Jahren in Deutschland sehr gut da. Insgesamt 3,8 Milliarden Euro liegen auf den Sparkonten der Kinder in dieser Altersgruppe. Das sind rund 200 Millionen mehr als 2006. Das hat die KidsVerbraucherAnalyse 2008 ermittelt. Pro Kopf beträgt das Sparguthaben 662 Euro, 2006 lag es noch 47 Euro niedriger. Die relativ gut gefüllten Sparstrümpfe sind auch eine Folge des Spareifers unter den Kids. 22 Prozent von ihnen sparen ihr gesamtes Geld, 63 Prozent einen Teil und nur 16 Prozent geben alles aus. Dabei stieg im Vergleich zu 2006 der Anteil der Kinder und Jugendlichen, die einen Teil ihres Geldes sparen um sieben Prozent. Gespart wird vor allem für ein eigenes Handy. 14 Prozent der Kids legen dafür Geld zur Seite. Auf Platz zwei folgen Bekleidung und Schuhe, auf Platz drei Spielwaren mit jeweils zwölf Prozent. Für Computerspiele und den eigenen PC sparen jeweils elf Prozent der Kinder und Jugendlichen.

Ihr Geld erhalten die Kinder und Jugendlichen zum größten Teil von den Erwachsenen geschenkt. Es setzt sich aus Taschengeld und Geldgeschenken zum Geburtstag, zu Weihnachten und Ostern zusammen. Allein die Geldgeschenke summieren sich auf 2,6 Milliarden Euro pro Jahr. Auch beim Taschengeld klimpert es ordentlich in der Kasse der Kids. Monatlich erhalten die Kinder und Jugendlichen durchschnittlich 23 Euro und 30 Cent als Taschengeld. 2006 waren es noch knapp zwei Euro weniger (20,50 Euro) pro Monat. Dabei erhalten die Sechs- bis Neunjährigen mit 14 Euro und zehn Cent deutlich weniger als die Kinder von zehn bis 13 Jahren. Sie bekommen 32 Euro und 50 Cent im Monat. In dieser Altersgruppe fällt der Anstieg im Vergleich zu 2006 auch besonders auf: Die Kids erhalten 5,50 Euro pro Monat mehr als noch vor zwei Jahren. Bei den Jüngeren sind es nur 2,50 Euro.

In den Finanzcentern der Postbank dürfen die kleinen Sparer am Weltspartag einmal in Käpt'n Blaubärs Schatzkiste greifen. Dort warten Radkappen, Lineale, Fingerklingeln, Bastel-Sets und viele Dinge mehr mit dem gemütlichen Bären von der Waterkant. Für die etwas größeren Kinder gibt es bei der Postbank eine neue Auflage des "Mach was-Planers" zum Thema Geschichte. Er enthält nicht nur Seemannsgarn, sondern auch spannende Geschichten über die das Leben der Menschen in vergangenen Zeiten. Klar, dass die passenden Ausflugstipps im Planer nicht fehlen dürfen. Schließlich brauchen Kinder Geschichte zum Anfassen.

Unter www.postbank.de/diagraph bieten wir Ihnen die Infografik "Reiche Kinder: Handy als Sparziel" zum Download an.

Pressekontakt:

Iris Laduch

0228 920 12 102

iris.laduch@postbank.de

Original content of: Postbank, transmitted by news aktuell