Wo Eigentum oft günstiger ist als Miete

- Photo Info

- Download

Bonn (ots)

HWWI analysiert Kauf- und Mietpreise im Verhältnis zum regionalen Einkommen

37 Landkreise und Städte bieten Käufer*innen einen Einkommensvorteil

Eigentümer geben einen geringen Teil des Einkommens für Wohnen aus als im Vorjahr

Haushalte mussten 2023 im Durchschnitt über alle Regionen hinweg einen geringeren Anteil ihres verfügbaren Einkommens für das Wohnen aufwenden als noch ein Jahr zuvor. Dies gilt sowohl für Mieter*innen als auch für Käufer*innen von Wohnungen. Wie hoch die Einkommensanteile genau sind, die jeweils in den 400 deutschen Regionen durchschnittlich für die Nettokaltmiete beziehungsweise die anfängliche Kreditzahlung aufgebracht werden müssen, hat das Hamburgische WeltWirtschaftsInstitut (HWWI) für den Postbank Wohnatlas berechnet.

Eingeflossen sind auch regionale Unterschiede bei den Miet- und Immobilienpreisen. Das HWWI hat den jeweiligen Einkommensanteil auf Basis der durchschnittlichen regional verfügbaren Haushaltseinkommen für eine 70-Quadratmeter-Wohnung berechnet. Für den Fall eines Immobilienkaufs legte das HWWI eine Kreditaufnahme von 80 Prozent des Preises inklusive Grunderwerbsteuern und zwei Prozent Notargebühren zu einem Zinssatz von 3,5 Prozent und einer Anfangstilgung von 2,5 Prozent zu Grunde. Nebenkosten für Makler oder Sanierung sind nicht berücksichtigt.

Nach dieser Berechnung identifizierten die Fachleute 37 Regionen, in denen Käufer*innen 2023 einen geringeren Anteil ihres Haushaltsnettoeinkommens für die Finanzierung ausgeben mussten als für Miete.

Nach einer Faustformel sollten Privathaushalte nicht mehr als 30 Prozent des verfügbaren Haushaltseinkommens fürs Wohnen aufwenden. Da dies auch die gestiegenen Wohnnebenkosten einschließt, sollen sich Mieter*innen und Käufer*innen bei Nettokaltmiete und Annuitätenzahlungen eher an der 25-Prozent-Linie orientieren. Mieter*innen bleiben im Durchschnitt über alle Regionen 2023 weiterhin deutlich unter dieser Marke. Gegenüber dem Vorjahr sank der durchschnittliche Einkommensanteil für die Nettomiete leicht von 14,4 auf 14,1 Prozent. Wesentlich stärker fiel die durchschnittliche Entlastung gegenüber dem Vorjahr für Immobilienkäufer*innen aus. Während der Annuitätenanteil am Einkommen über alle Regionen 2022 noch bei 24,5 Prozent lag, ist er 2023 um 5,1 Prozentpunkte auf 19,4 Prozent gesunken. Somit ist es für Eigentümer*innen in vielen deutschen Gebieten einfacher geworden, unter der 25-Prozent-Marke zu bleiben.

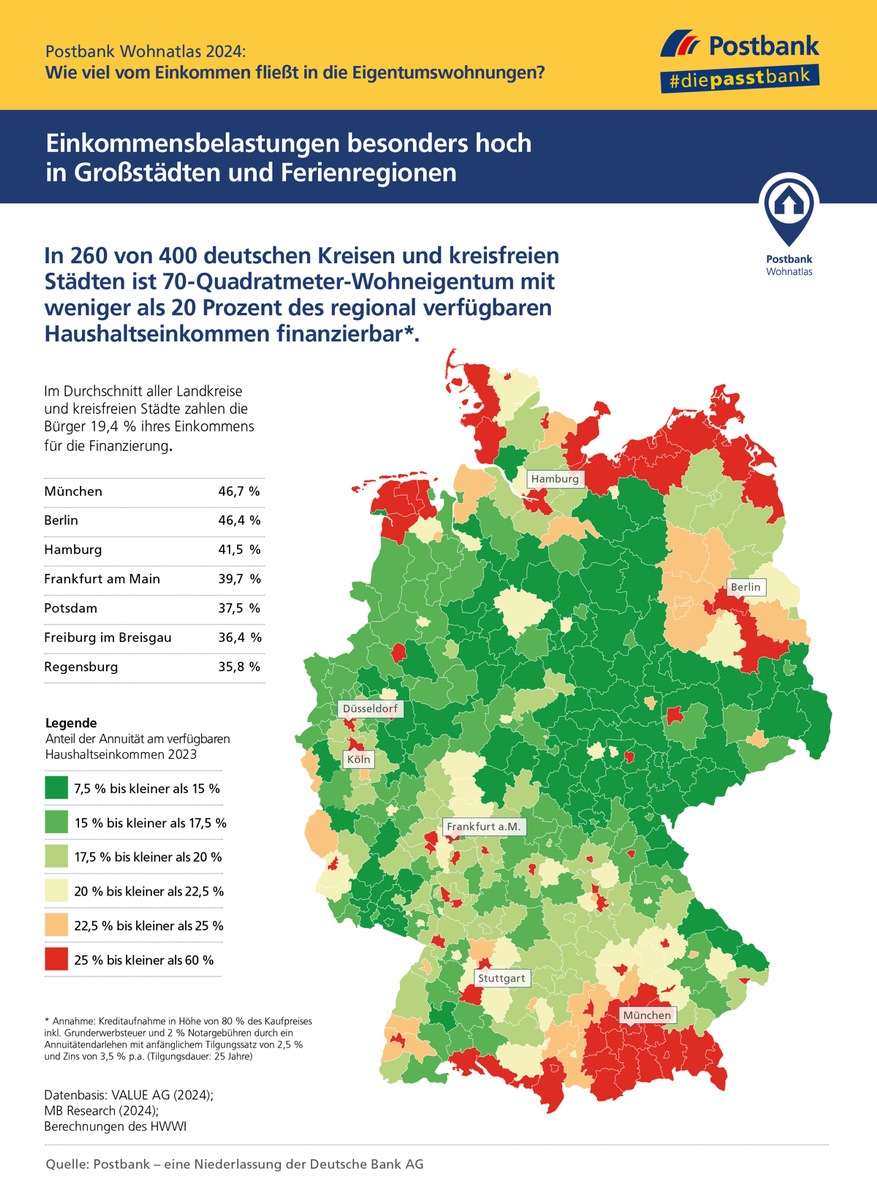

55 Prozent der deutschen Haushalte lebten 2023 laut Postbank Wohnatlas in einer der 260 Regionen, in denen durchschnittlich weniger als 20 Prozent des Haushaltseinkommens für die Finanzierung einer Eigentumswohnung ausgegeben werden mussten. In insgesamt 331 Regionen liegt die anteilige Einkommensbelastung durch den Kauf unter 25 Prozent. 27 Prozent lebten in den 69 Landkreisen und kreisfreien Städten, in denen der Durchschnittshaushalt für die Finanzierung einer 70-Quadratmeterwohnung mehr als ein Viertel des verfügbaren regionalen Haushaltseinkommens ausgeben musste - in 33 dieser Regionen liegt die durchschnittliche Belastung sogar bei mehr als 30 Prozent des Einkommens. Gegenüber dem Vorjahr haben sich damit die Kaufmöglichkeiten in vielen Regionen verbessert: 2022 wurden noch 144 Regionen mit Einkommensbelastungen von mehr als 25 Prozent ausgewiesen. Vielerorts sanken die Preise für Eigentumswohnungen, während die Einkommen stiegen. Zu beachten ist, dass Wohnnebenkosten in beiden Berechnungen nicht enthalten sind.

"Gesunkene Kaufpreise und gestiegene Einkommen machen es für Durchschnittsverdiener*innen in vielen Regionen leichter, eine Eigentumswohnung zu finden, die idealerweise nur ein Viertel des Haushaltsnettoeinkommens für die Finanzierung bindet", sagt Manuel Beermann, verantwortlich für das Immobiliengeschäft der Postbank. "Wer ein passendes Objekt im Auge hat, sollte jedoch gründlich prüfen, ob die Finanzierung auch langfristig zu stemmen ist. Kaufinteressierte sollten unbedingt einen Puffer für unvorhersehbare Ereignisse einbauen - etwa große Ausgaben oder weniger Einkommen, Inflation und höhere Energiepreise. So gehören beispielsweise steuerfreie Ausgleichszahlungen infolge der Inflation der Vergangenheit an. Letztere trugen maßgeblich zu den nominalen Einkommenssteigerungen des letzten Jahres bei."

Einkommensbelastung besonders hoch in Großstädten und Ferienregionen

Auch in einem Umfeld sinkender Immobilienpreise existieren weiterhin Regionen, in denen Wohnungseigentümer*innen einen sehr hohen Anteil ihres Haushaltseinkommens für die laufende Kreditzahlung ausgeben müssen. Laut HWWI mussten 2023 in 33 Regionen durchschnittlich mehr als 30 Prozent aufgewendet werden. In acht dieser Regionen waren es sogar mehr als 40-Prozent - darunter die Big-7-Metropolen München, Berlin und Hamburg. Frankfurt am Main liegt mit 39,7 Prozent knapp unter dieser Marke, während Düsseldorf, Köln und Stuttgart bei Belastungen zwischen 30 und 32 Prozent landen. Spitzenreiter ist der Landkreis Nordfriesland mit den Nordseeinseln Föhr, Amrum und Sylt, der fast die 60 Prozent erreicht. Die Feriengebiete mit den Landkreisen Aurich, Vorpommern-Rügen, Garmisch-Partenkirchen sowie Miesbach zählen ebenfalls zu den teuersten acht Regionen.

Die anteilige durchschnittliche Einkommensbelastung durch Nettokaltmieten bleibt deutschlandweit mit Ausnahme von Berlin und der bayerischen Landeshauptstadt München unterhalb der 25-Prozent-Schwelle. Allerdings kommt sie dieser Marke in Freiburg und Heidelberg mit rund 24 Prozent schon relativ nah. Berlin verzeichnete mit 18,4 Prozent nominal den größten Anstieg der Nettokaltmieten aller 400 deutschen Regionen, das Einkommen erhöhte sich dort durchschnittlich um 8,6 Prozent. Damit stieg der Einkommensanteil für die Nettokaltmiete einer 70-Quadratmeter-Wohnung in der Hauptstadt gegenüber dem Vorjahr um 2,2 Prozentpunkte auf 26,4 Prozent. Auch in München, Freiburg und Heidelberg stiegen die Mieten 2023 im Vergleich zum Vorjahr nominal um mehr als 5 Prozent. Da in München die Einkommenszuwächse mit plus 8,0 Prozent höher als die Mietsteigerungen ausfielen, sank der Einkommensanteil für Miete um 0,6 Prozentpunkte auf 25,8 Prozent, auch in Freiburg und Heidelberg ging der Anteil leicht zurück.

Rund 24 Prozent der deutschen Haushalte leben in für Mieter*innen hochpreisigen Regionen, in denen mindestens 17 Prozent des durchschnittlichen regionalen Haushaltsnettoeinkommens für die Nettokaltmiete ausgegeben werden müssen. Darunter fallen 32 Großstädte, sieben Mittelstädte und elf Landkreise.

Hohe Kreditbelastung für Wohneigentum in Großstädten

In den Big 7-Metropolen sank 2023 die Einkommensbelastung für Mieten im Durchschnitt nur leicht, für den Immobilienkauf dagegen stärker. Der Anteil des Einkommens für die Nettokaltmiete in den größten sieben deutschen Städten sank 2023 im Durchschnitt um 0,2 Prozentpunkte auf 22,3 Prozent. Für die monatliche Ratenzahlung einer Eigentumswohnung mussten Durchschnittskäufer*innen in den Big 7 einen um 10,7 Prozentpunkte geringeren Anteil am verfügbaren Einkommen aufwenden: Er betrug über alle sieben Metropolen im Durchschnitt 38,3 Prozent nach 49,0 Prozent im Vorjahr.

Die Liste der zehn Großstädte mit den höchsten durchschnittlichen Einkommensbelastungen für Käufer*innen führt München mit 46,7 Prozent an - obwohl die Münchener*innen zugleich über die höchsten regionalen Haushaltseinkommen verfügen. Berlin folgt mit 46,4 Prozent Belastung dicht dahinter - vor Hamburg und Frankfurt mit 41,5 Prozent und 39,7 Prozent.

Top 10: Einkommensanteile für Finanzierung und Nettokaltmiete von Wohnungen im Bestand in Großstädten mit mehr als 100.000 Einwohner*innen

Basis: Anteil am durchschnittlichen örtlich verfügbaren Haushaltseinkommen 2023¹

Stadt; Finanz.-Anteil Kauf²; Anteil Miete³; Einkommen¹

München; 46,7%; 25,8%; 67.670

Berlin; 46,4%; 26,4%; 45.490

Hamburg; 41,5%; 20,6%; 54.267

Frankfurt am Main; 39,7%; 22,6%; 56.633

Potsdam; 37,5%; 21,0%; 50.679

Freiburg im Breisgau; 36,4%; 24,5%; 50.517

Regensburg; 35,8%; 21,1%; 49.537

Heidelberg; 35,8%; 23,9%; 50.016

Lübeck; 32,8%; 19,9%; 45.010

Rostock; 32,8%; 18,7%; 42.054

¹Geschätztes verfügbares Einkommen der kreisfreien Stadt geteilt durch die Anzahl der Haushalte der kreisfreien Stadt in Euro

²Kauf einer 70-Quadratmeter-Wohnung, Finanzierung: Tilgungsdauer 25 Jahre und 3 Monate, Zins 3,5 % p.a., Anfangstilgung 2,5 %, Eigenkapital 20 % des Kaufpreises inkl. Grunderwerbsteuer, 2 % Notargebühren

³Anteil durchschnittliche Nettokaltmiete für eine 70-Quadratmeter-Wohnung

Quellen: MB Research (2024), VALUE AG (empirica-systeme Marktdatenbank, 2024), Berechnungen HWWI

Besonders groß innerhalb der Top-10-Großstädte fiel der Unterschied zwischen Kauf- und Mietbelastung mit 21 Prozentpunkten in München aus. In Berlin und Hamburg beliefen sich die Abstände auf 20 beziehungsweise 20,9 Prozentpunkte. In Freiburg und Heidelberg sind mit jeweils 11,9 Prozentpunkten die geringsten Unterschiede zwischen der Einkommensbelastung durch Miete und durch Kauf zu verzeichnen.

Hier zahlen Käufer*innen weniger als Mieter

"Wer eine Eigentumswohnung in einer deutschen Großstadt besitzt, muss oftmals einen sehr hohen Anteil seines Einkommens dafür aufwenden - vor allem in den Metropolen", sagt Beermann. "Doch jenseits der Big 7 zeigt die HWWI-Modellrechnung, dass es einige, vorwiegend ländliche Regionen gibt, in denen Käufer*innen gleichviel oder weniger als Mieter*innen für das Wohnen aufwenden müssen." Insgesamt bieten vier Mittelstädte und 33 Landkreise einen leichten Vorteil für Käufer*innen: Hier musste der durchschnittliche Haushalt etwas geringere Anteile des Haushaltseinkommens für die Finanzierung aufbringen als Mieter*innen für die örtliche Nettokaltmiete. Drei Viertel dieser Regionen liegen in den ostdeutschen Bundesländern Thüringen, Sachsen-Anhalt und Sachsen. Thüringen ist mit 14 seiner insgesamt 17 Regionen vertreten. Sachsen-Anhalt ist mit neun von elf Regionen dabei. Aus Sachsen finden sich fünf von zehn Regionen auf der Liste.

Den größten Vorteil haben Käufer*innen von Eigentumswohnungen gegenüber Mieter*innen allerdings im Landkreis Elbe-Elster in Brandenburg: Sie zahlen 8,4 Prozent ihres Haushaltseinkommens für die Finanzierung einer Eigentumswohnung - 2,8 Prozentpunkte weniger als bei einer vergleichbaren Mietwohnung. Im Landkreis Altenburger Land (Thüringen), dem Vogtlandkreis (Sachsen) und der Stadt Dessau-Roßlau (Sachsen-Anhalt) sparen Käufer*innen ebenfalls mindestens 2,5 Prozent ihres Nettohaushaltseinkommens gegenüber Mieter*innen.

Top 10: In diesen Regionen ist Kaufen günstiger als Mieten

Basis: Anteil am durchschnittlichen örtlich verfügbaren Haushaltseinkommen 2023¹

Lk/Stadt; Finanz.-Anteil Kauf² in %; Anteil Miete³ in %; Diff. in %

Elbe-Elster, Landkreis; 8,4%; 11,3%; -2,9

Altenburger Land, Landkreis; 8,5%; 11,2%; -2,7

Vogtlandkreis, Landkreis; 8,0%; 10,6%; -2,6

Dessau-Roßlau, Stadt; 10,4%; 12,9%; -2,5

Greiz, Landkreis; 7,9%; 10,3%; -2,4

Kyffhäuserkreis, Landkreis; 9,2%; 11,4%; -2,3

Wittenberg, Landkreis; 9,3%; 11,4%; -2,2

Gera, Stadt; 9,7%; 11,9%; -2,1

Salzlandkreis, Landkreis; 9,3%; 11,5%; -2,1

Unstrut-Hainich-Kreis, Landkreis; 9,2%; 11,3%; -2,1

Sortiert nach größter Differenz in Prozentpunkten zugunsten des Kaufs, gemessen am Anteil am durchschnittlichen örtlich verfügbaren Haushaltseinkommen 2023 für Kauf oder Miete. Die unterstellten Einkommen für 2023 sind Schätzungen von MB Research.

¹Verfügbares Einkommen des Landkreises oder der kreisfreien Stadt geteilt durch die Anzahl der Haushalte des Landkreises oder der kreisfreien Stadt

²Kauf einer 70-Quadratmeter-Wohnung, Finanzierung: Tilgungsdauer 25 Jahre und 3 Monate, Zins 3,5 % p.a., Anfangstilgung 2,5 %, Eigenkapital 20 % des Kaufpreises inkl. Grunderwerbsteuer, 2 % Notargebühren

³Anteil durchschnittliche Nettokaltmiete für eine 70-Quadratmeter-Wohnung

Quellen: MB Research (2024), VALUE AG (empirica-systeme Marktdatenbank, 2024), Berechnungen HWWI

Auch jenseits der Top 10 finden sich in den 37 Regionen mit Einkommensvorteil für Käufer*innen viele Landkreise und kreisfreie Städte in den östlichen Bundesländern. 2,0 Prozentpunkte sparen beispielsweise Eigentümer*innen gegenüber Mieter*innen im Saale-Orla-Kreis (Thüringen), den Landkreisen Zwickau und Erzgebirgskreis (Sachsen) sowie dem Burgenlandkreis (Sachsen-Anhalt). Daneben sind aber auch die Landkreise Goslar und Holzminden sowie die Stadt Emden in Niedersachsen enthalten - hier müssen Käufer 0,4 bis 1,3 Prozentpunkte weniger ausgeben als Mieter. Aus Rheinland-Pfalz sind die Stadt Pirmasens und der Landkreis Birkenfeld vertreten, aus Bayern der Landkreis Freyung-Grafenau nahe der tschechischen Grenze.

Vermögensaufbau ist ein Vorteil von Wohneigentum

Selbst wenn die Kosten für Kredite mehr Einkommen binden als die Miete, ist dies kein Ausschlusskriterium. "Eigentümer*innen betreiben im Gegensatz zu Mieter*innen einen Vermögensaufbau. Das rechtfertigt in der Regel einen Aufpreis", sagt Postbank-Experte Beermann. "Immobilienbesitz ist immer auch eine Absicherung für das Alter und macht unabhängig von künftigen Mietpreissteigerungen." Nehmen Kaufinteressierte einen geringen Zuschlag für den Eigentumserwerb von höchstens fünf Prozentpunkten ihres verfügbaren Einkommens gegenüber der Miete in Kauf, kommen laut Postbank Wohnatlas neben den bereits erwähnten 37 Regionen weitere 189 Regionen in Frage. Allein 45 davon liegen in Nordrhein-Westfalen, auch Niedersachsen ist mit 30 Regionen stark vertreten. Bayern steuert 26, Rheinland-Pfalz 25 und Baden-Württemberg 22 Regionen bei.

Gute Bedingungen mit nur leichten Einkommensnachteilen beim Kauf gegenüber der Miete umfassen nicht nur ländliche Regionen - auch Großstädte sind dabei: Einen Aufschlag von unter einem Einkommensprozentpunkt auf die Mietbelastung zahlen Käufer*innen in Bremerhaven (Bremen), Gelsenkirchen und Herne (Nordrhein-Westfalen), Salzgitter (Niedersachsen) sowie Kaiserslautern (Rheinland-Pfalz). Insgesamt führt das HWWI allein 17 Großstädte aus Nordrheinwestfalen auf, in denen ein Kauf das Einkommen um maximal fünf Prozentpunkte stärker belastet als die Miete. Darunter sind Dortmund und Essen, wo der Aufschlag bei 4,4 beziehungsweise 4,2 Prozentpunkten liegt.

"Der Postbank Wohnatlas liefert Kaufinteressenten wichtige Hinweise für die Entscheidungsfindung, sie sollten jedoch eine ganze Reihe weitere Faktoren berücksichtigen", sagt Beermann. "So spielt die individuelle Lebensplanung und die persönliche finanzielle Situation eine entscheidende Rolle. Zudem unterscheiden sich die Immobilien in den bevorzugten Regionen oft deutlich in Bezug auf den energetischen Standard, den Renovierungsbedarf oder den Unterhalt. Somit können die individuellen Kosten von den Durchschnittswerten abweichen."

Hintergrundinformationen zum Postbank Wohnatlas 2024

Der Postbank Wohnatlas ist eine jährlich erscheinende, mehrteilige Studienreihe, die den deutschen Immobilienmarkt unter verschiedenen Aspekten regional bis auf Kreisebene beleuchtet. Für die vorliegende Analyse, die den vierten Studienteil des diesjährigen Wohnatlas darstellt, wurde unter der Leitung von Diplom-Volkswirtin Dörte Nitt-Drießelmann, Senior Researcherin beim Hamburger WeltWirtschaftsInstitut (HWWI), die Immobilienpreisentwicklung in den 400 deutschen Landkreisen und kreisfreien Städten untersucht.

Pressekontakt:

Postbank

Oliver Rittmaier

+49 228 920 12126

oliver.rittmaier@db.com

Original content of: Postbank, transmitted by news aktuell