Tägliches digitales Banking gut - schwach im digitalen Abschluss und Kundenunterstützung

Digital Banking Index von Oliver Wyman

- Photo Info

- Download

Frankfurt (ots)

Deutsche Banken sind mit führend bei kundenfreundlich gestalteten Websites und Apps; aber sie liegen zurück beim medienbruchfreien Angebot von Online- und Mobile-Produktabschlüssen und in der interaktiven Kundenunterstützung in digitalen Kanälen. Das geht aus dem Digital Banking Index der Strategieberatung Oliver Wyman hervor, der aus Anwendersicht knapp 50 Banken in Deutschland, Spanien und Frankreich zum Stand ihrer Frontend-Digitalisierung analysiert. Hierzu wurden der Online- und App-Auftritt der Banken aus Kundensicht anhand von 36 Fragedimensionen mit in Summe über 100 Datenpunkten bewertet.

Im Ländervergleich zeichnen sich Web-Auftritt und Kunden-Apps der deutschen Banken im Durchschnitt durch hohe Funktionalität in den täglichen Bankgeschäften und hohe Individualisierbarkeit aus (6,3 von jeweils 10 möglichen Punkten); jedoch zeigen sie Schwächen bei den Möglichkeiten zur direkten digitalen Interaktion mit der Bank (4,7 Punkte) und den medienbruchfreien Abschlussmöglichkeiten für Produkte über Online- oder Mobilzugang (4,6 Punkte). Hier bilden die untersuchten 14 Banken/ Bankgruppen im internationalen Vergleich das Schlusslicht. "Aufholbedarf gibt es für die deutschen Banken vor allem bei den angebotenen Möglichkeiten zur digital initiierten Interaktion des Kunden mit der Bank, wie zum Beispiel der Möglichkeit von Echtzeit Chats oder dem direkten Zugang zu Kundenbetreuern", kommentiert René Fischer, Retailbankingexperte und Partner bei Oliver Wyman.

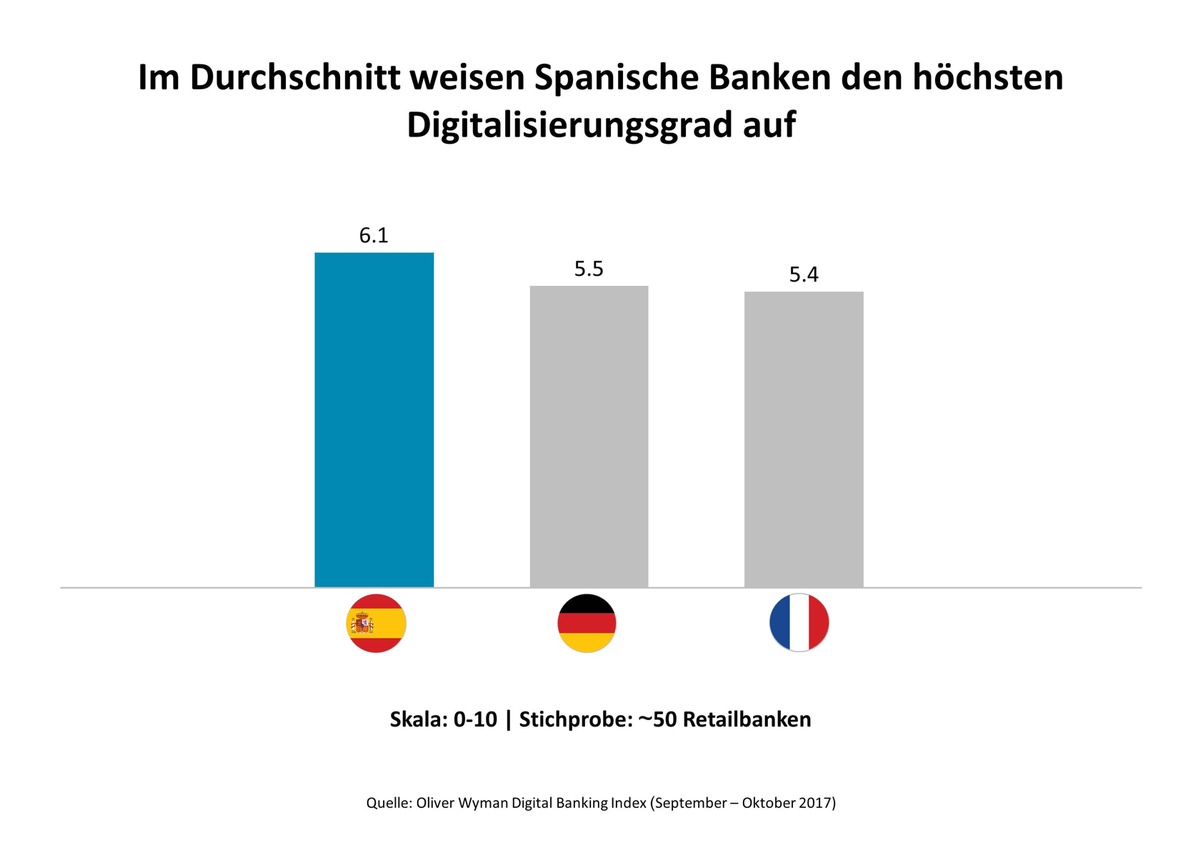

Die betrachteten spanischen Banken schneiden im Mittel in allen fünf Kategorien besser ab, vor allem in der Kundenbetreuung (6,1 Punkte). Insbesondere in Spanien stellen einige Banken bereits fast alle Produkte und Services per klassischer Webseite und auf mobilen Endgeräten zur Verfügung: Die Großbank BBVA zum Beispiel erzielt mehr Produktabschlüsse über ihre Kunden-App als über ihre klassische Webseite.

Die Vergleichsgruppe der französischen Banken liegt deutlich vorn, wenn es um den digitalen Verkauf von Bankprodukten online ohne Prozessunterbrechung geht (5,9 Punkte). Aufgrund der schwächeren Positionierung in den anderen Kategorien und einer Gesamtpunktzahl von 5,4 erreichen sie nur den dritten Platz hinter Spanien und Deutschland.

Die Betrachtung der jeweils zehn Bestplatzierten eines Landes zeigt außerdem eine deutliche Spreizung der Qualität des digitalen Auftritts gegenüber dem Kunden: Während alle deutschen Banken in einem Mittelfeld zwischen 5 und 7 Punkten angesiedelt sind, liegen von der französischen Vergleichsgruppe gleich vier Banken "unter dem Strich" mit weniger als 5 Punkten. Noch weiter auseinander liegt das Feld der zehn spanischen Banken, in dem sich zwei absolute Top-Performer mit 8,1 beziehungsweise 7,9 Punkten, allerdings auch zwei Institute mit weniger als 5 Punkten befinden.

Die exklusive Sicht auf alle analysierten deutschen Banken zeigt ein Spitzenquintett mit mindestens 6 Punkten im Gesamtdurchschnitt ganz unterschiedlicher Herkunft: Die Spannweite reicht hier von einer großen reinen Direktbank über eine Filialbank bis hin zu einem auf Mobile Banking spezialisierten ehemaligem FinTech, das sich zur Vollbank entwickelt hat. Ausschlaggebend für die gute Bewertung war bei allen die Einfachheit der Anwendungen für den Kunden; für Abschläge der Wertung sorgten die relativ schlechteren Ratings für Kundenbetreuung und Online- oder Mobile-Abschlussoptionen.

Über den Digital Banking Index:

Untersucht wurden insgesamt knapp 50 Retailbanken in Spanien (25%), Frankreich (33%) und Deutschland (42%) im Zeitraum September und Oktober 2017. Ziel war es, den Digitalisierungsstand deutscher Banken im Vergleich zu den typischerweise als "digitale Vorreiter" beschriebenen spanischen Banken und den typischerweise als "digitale Nachzügler" beschriebenen französischen Banken quantitativ messbar und neutral einzuordnen. Die Banken wurden auf Basis ihrer Relevanz für den Gesamtmarkt sowie mit Fokus auf einen Mix aus Filial-/Direktbanken und selektiven neuen Anbietern ausgewählt.

Die Analysedimensionen umfassen zum Beispiel, wie leicht das Angebot der Bank zu finden ist (Suchmaschinenoptimierung), wie einfach die digitale Menüführung für Kunden ist, inwiefern Produkte komplett online bzw. mobil abschließbar aber auch kündbar sind, ob Kunden die Möglichkeit für eine Echtzeit-Interaktion mit der Bank haben und ob persönliche Daten einfach und sicher digital zu ändern sind.

Pressekontakt:

Maike Wiehmeier

Communications Manager DACH

Oliver Wyman

Tel. +49 89 939 49 464

maike.wiehmeier@oliverwyman.com

Original content of: Oliver Wyman, transmitted by news aktuell