Krisenbarometer von J.P. Morgan Asset Management: Bei negativen Einlagenzinsen zeigen Deutsche wenig Loyalität zur Hausbank

- Photo Info

- Download

Frankfurt (ots)

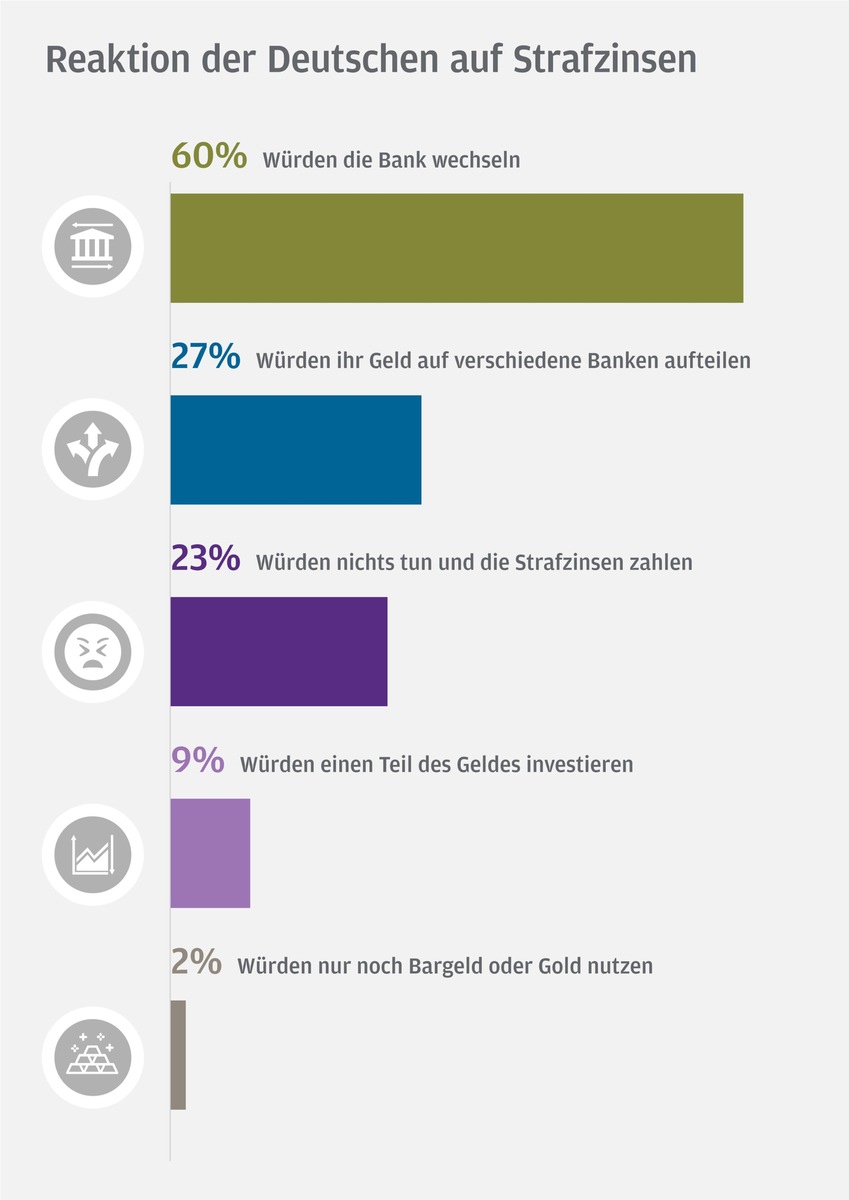

Die deutschen Sparer scheinen am Ende ihrer Leidensfähigkeit angekommen zu sein. Seit Jahren werden sie mit Mini- oder gar Nullzinsen für ihr Erspartes abgespeist. Sollte ihre Hausbank ihnen nun auch noch negative Einlagenzinsen - oder umgangssprachlich "Strafzinsen" - aufbrummen, ist für viele endgültig die Zeit gekommen, zu handeln. So wollen laut dem Krisenbarometer, einer repräsentativen Befragung von rund 2.000 Deutschen Anfang Mai 2020 im Auftrag von J.P. Morgan Asset Management, 60 Prozent die Bank wechseln, wenn diese mit einem "Verwahrentgelt" droht. Mit 27 Prozent will rund jeder Vierte seine Ersparnisse auf verschiedene Banken aufteilen, um so unter den Schwellenbeträgen für die Strafzinsen zu bleiben. Fast ein weiteres Viertel der Deutschen würde die Strafzinsen hinnehmen und nicht aktiv werden. Nur rund jeder Zehnte würde diese Gelegenheit nutzen und zumindest einen Teil seines Geldes am Kapitalmarkt arbeiten lassen. Und zwei Prozent wollen den Banken komplett den Rücken kehren und nur noch auf Bargeld oder etwa Gold setzen. "Dass sich die seit Jahren gebeutelten Sparer über 'Strafzinsen' ärgern, ist nachvollziehbar: Statt für ihr Sparguthaben mit Zinsen belohnt zu werden, kostet das 'Parken' von Geld immer häufiger - vor allem bei größeren Summen. Und so gilt es für Sparer, nach echten Alternativen Ausschau zu halten, denn es bedeutet, dass sich ihre Ersparnisse verringern, statt zu wachsen", erläutert Matthias Schulz, Managing Director bei J.P. Morgan Asset Management.

Warum Strafzinsen (un)vermeidbar sind

Das Thema "Strafzinsen" beherrscht die Schlagzeilen seit einiger Zeit immer wieder. In Zeiten des anhaltenden Niedrigzinsumfelds, für das aufgrund der beispiellosen Rettungspakete von Regierungen und Notenbanken auch erst einmal kein Ende in Sicht ist, zahlen Banken und Sparkassen für ihre bei der EZB hinterlegte Liquidität einen negativen EZB-Einlagensatz. Diese finanzielle Belastung wird inzwischen von immer mehr Banken an ihre Kunden weitergegeben - zunächst an Geschäftskunden, aber zunehmend auch an Privatkunden - und die Schwelle, ab welchem Sparbetrag diese erhoben werden, sinkt. "Waren zunächst größere Vermögen ab 500.000 Euro oder 100.000 Euro von den Strafzinsen betroffen, könnten diese mittelfristig auch für kleinere Beträge relevant werden", prognostiziert Schulz. Bereits heute sind Strafzinsen für Guthaben auf dem Girokonto oder Tagesgeld keine Seltenheit. Allein in den vergangenen Monaten haben zahlreiche Banken und Sparkassen Negativzinsen für Privatkunden eingeführt - laut dem Finanzportal Biallo.de ist die Anzahl von 30 im letzten Sommer bis jetzt auf 150 Institute angestiegen - und bei manchen Häusern sind die Freibeträge bereits auf 10.000 Euro gesunken. Auch wenn dies in der Regel nur für Neuverträge gilt, da für Bestandskunden eine neue Vereinbarung getroffen werden müsste. Kunden, die bereits für ihre Kontoführung bezahlen, können aufgrund eines aktuellen Urteils ohnehin nicht mit Negativzinsen belangt werden. Dennoch steigen die Nervosität der Sparer und die Sorge, mit Negativzinsen belegt zu werden.

Laut Finanzexperte Schulz ist das eine gute Gelegenheit, über Alternativen zu Sparbüchern und Tagesgeld nachzudenken: "Auch wenn man von Strafzinsen verschont bleibt, findet bei den aktuellen Mini-Zinsen nach Abzug der Inflation ein realer Wertverlust statt." So sei eine schleichende Enteignung der Sparguthaben bereits Realität und mache sich gerade bei langen Sparzeiträumen dramatisch bemerkbar. "Auch wenn man bei Kapitalmarktanlagen mit einem etwas höheren Risiko rechnen muss, ermöglichen sie über mittel- bis langfristige Zeiträume einen Kapitalzuwachs und damit das Erreichen der Anlageziele", betont Schulz. Für Anlageeinsteiger bieten sich beispielsweise Mischfonds an, die breit gestreut über verschiedene Anlageklassen hinweg investieren und damit weniger schwanken als reine Aktienanlagen. Als Sparplan ermöglichen sie bereits mit kleinen Beiträgen den Weg vom Sparen zum Anlegen.

Finanzberatung als wichtiges Instrument in der Krise

Dass laut dem Krisenbarometer nur etwa jeder zehnte Befragte als Alternative zu den Strafzinsen an Kapitalmarktinvestments denkt, zeigt laut Schulz auch, dass Finanzberatung weiterhin gefragt ist. "Durch eine vertrauensvolle Partnerschaft, die Chancen und Risiken der Kapitalmarktanlage transparent aufzeigt, lassen sich viele Vorurteile beseitigen und damit teure Anlageirrtümer aus der Welt schaffen", unterstreicht Schulz. So zeigt die Befragung auch, dass mit 34 Prozent rund ein Drittel der Befragten keine Finanzberatung nutzt, sich aber 20 Prozent in der Krise einen Partner zur Beratung an der Seite wünschen. Von denjenigen, die eine Finanzberatung nutzen, wurden 10 Prozent in der Krise kontaktiert. Es gab aber auch genauso viele, die angaben, in der Krise nicht von ihrem Finanzberater kontaktiert worden zu sein. So verwundert es nicht, dass 14 Prozent der Befragten sagen, sie hätten in der Vergangenheit eine Finanzberatung genutzt, aktuell aber nicht mehr. Und mit immerhin 11 Prozent weiß jeder Zehnte gar nicht, was eine Finanzberatung macht. "Es gibt großes Potenzial für Finanzberater, ihren Mehrwert deutlich zu machen und damit dazu beizutragen, die über 2,5 Billionen Euro in Spar- und Barguthaben für Kapitalmarktanlagen zu nutzen. Unabhängig von der Diskussion um Verwahrentgelte - Zinsen auf Sparbüchern oder Tagesgeldern werden noch längere Zeit so niedrig bleiben, dass sie die Geldentwertung in Form der Inflation nicht kompensieren, der Sparer also seine Kaufkraft verliert. Damit sich das Ersparte wieder rechnet, gilt es also, endlich aktiv zu werden", so Matthias Schulz' Fazit.

Die hier zitierten Ergebnisse stammen aus dem Krisenbarometer von J.P. Morgan Asset Management, einer repräsentativen Online-Befragung über die Plattform von Attest. Befragt wurden 1.942 deutsche Frauen und Männer ab 18 Jahren in der Zeit vom 30. April bis 13. Mai 2020. Im Fokus standen Meinungen und Einstellungen zur Wirtschaftsentwicklung sowie zum Spar- und Anlageverhalten während der Coronakrise. Weitere Aspekte der Studie finden Sie hier.

Über J.P. Morgan Asset Management

Als Teil des globalen Finanzdienstleistungskonzerns JPMorgan Chase & Co verfolgt J.P. Morgan Asset Management das Ziel, Kunden beim Aufbau stärkerer Portfolios zu unterstützen. Seit mehr als 150 Jahren bietet die Gesellschaft hierzu Investmentlösungen für Institutionen, Finanzberater und Privatanleger weltweit und verwaltet per 30.06.2020 ein Vermögen von über 2,1 Billionen US-Dollar. In Deutschland ist J.P. Morgan Asset Management seit über 30 Jahren und in Österreich seit 25 Jahren präsent, und mit einem verwalteten Vermögen von rund 30 Milliarden US-Dollar, verbunden mit einer starken Präsenz vor Ort, eine der größten ausländischen Fondsgesellschaften im Markt.

Das mit umfangreichen Ressourcen ausgestattete globale Netzwerk von Anlageexperten für alle Assetklassen nutzt einen bewährten Ansatz, der auf fundiertem Research basiert. Mit verschiedensten "Insights" zu makroökonomischen Trends und Marktthemen sowie der Asset Allokation werden die Implikationen der aktuellen Entwicklungen für die Portfolios transparent gemacht und damit die Entscheidungsqualität bei der Geldanlage verbessert. Ziel ist, das volle Potenzial der Diversifizierung auszuschöpfen und das Investmentportfolio so zu strukturieren, dass Anleger über alle Marktzyklen hinweg ihre Anlageziele erreichen.

Bei diesem Dokument handelt es sich um Werbematerial. Die hierin enthaltenen Informationen stellen jedoch weder eine Beratung noch eine konkrete Anlageempfehlung dar. Sämtliche Prognosen, Zahlen, Einschätzungen und Aussagen zu Finanzmarkttrends oder Anlagetechniken und -strategien sind, sofern nichts anderes angegeben ist, diejenigen von J.P. Morgan Asset Management zum Erstellungsdatum des Dokuments. J.P. Morgan Asset Management erachtet sie zum Zeitpunkt der Erstellung als korrekt, übernimmt jedoch keine Gewährleistung für deren Vollständigkeit und Richtigkeit. Die Informationen können jederzeit ohne vorherige Ankündigung geändert werden. J.P. Morgan Asset Management nutzt auch Research-Ergebnisse von Dritten; die sich daraus ergebenden Erkenntnisse werden als zusätzliche Informationen bereitgestellt, spiegeln aber nicht unbedingt die Ansichten von J.P. Morgan Asset Management wider.

Die Nutzung der Informationen liegt in der alleinigen Verantwortung des Lesers. Der Wert, Preis und die Rendite von Anlagen können Schwankungen unterliegen. Die Wertentwicklung der Vergangenheit ist kein verlässlicher Indikator für die aktuelle und zukünftige Wertentwicklung. Das Eintreffen von Prognosen kann nicht gewährleistet werden. J.P. Morgan Asset Management ist der Markenname für das Vermögensverwaltungsgeschäft von JPMorgan Chase & Co. und seiner verbundenen Unternehmen weltweit. Telefonanrufe bei J.P. Morgan Asset Management können aus rechtlichen Gründen sowie zu Schulungs- und Sicherheitszwecken aufgezeichnet werden. Soweit gesetzlich erlaubt, werden Informationen und Daten aus der Korrespondenz mit Ihnen in Übereinstimmung mit der EMEA-Datenschutzrichtlinie von J.P. Morgan Asset Management erfasst, gespeichert und verarbeitet. Die EMEA-Datenschutzrichtlinie finden Sie auf folgender Website: www.jpmorgan.com/emea-privacy-policy.

Herausgeber in Deutschland: JPMorgan Asset Management (Europe) S.à r.l., Frankfurt Branch Taunustor 1 D-60310 Frankfurt am Main.

Herausgeber in Österreich: JPMorgan Asset Management (Europe) S.à r.l., Austrian Branch, Führichgasse 8, A-1010 Wien. 0903c02a8297fbbe

Pressekontakt:

JPMorgan Asset Management (Europe) S.à r.l., Frankfurt Branch

Annabelle Düchting

PR & Marketing Managerin

Taunustor 1

60310 Frankfurt am Main

Telefon: (069) 7124 25 34 / Mobil: (0151) 55 03 17 11

E-Mail: annabelle.x.duechting@jpmorgan.com

www.jpmorganassetmanagement.de/Presse

www.jpmorganassetmanagement.de

Original content of: J.P. Morgan Asset Management, transmitted by news aktuell