Kapitalmarktausblick 2016: Breite Streuung sorgt für Ruhe im Depot

- Photo Info

- Download

Frankfurt (ots)

- Deutsche Bank erwartet Weltwirtschaftswachstum von knapp 3,5

Prozent

- Notenbanken handeln auf unerforschtem Gebiet

- Für Rendite kommen Anleger um Aktien nicht herum

- DAX-Ziel für Ende 2016: 11.700 PunkteDie Deutsche Bank erwartet für das Jahr 2016 eine Fortsetzung der zyklischen Erholung in den Industrieländern sowie eine konjunkturelle Stabilisierung in China. Wie die Bank heute in Frankfurt in ihrem "Kapitalmarktausblick 2016" bekannt gab, rechnen die Experten im kommenden Jahr mit einem Wirtschaftswachstum von rund 3,5 Prozent weltweit und um die 6,5 Prozent in China. "Ein Haupttreiber für diese positive Entwicklung ist der Binnenkonsum", sagte Stefan Schneider, Chef-Volkswirt der Deutschen Bank für Deutschland. "Wir beobachten bei den Branchen derzeit weltweit eine Verschiebung weg vom Verarbeitenden Gewerbe und der Industrie, hin zu mehr Dienstleistungen und Konsum." Von dieser Entwicklung dürfte auch die deutsche Wirtschaft profitieren: Die Deutsche Bank rechnet für 2016 mit einem Anstieg des Bruttoinlandsprodukts (BIP) um 1,9 Prozent, wozu die Ausgaben im Zusammenhang mit dem Flüchtlingszustrom rund 0,25 Prozentpunkte beitragen könnten. Insgesamt wäre dies das höchste BIP-Wachstum für Deutschland seit fünf Jahren.

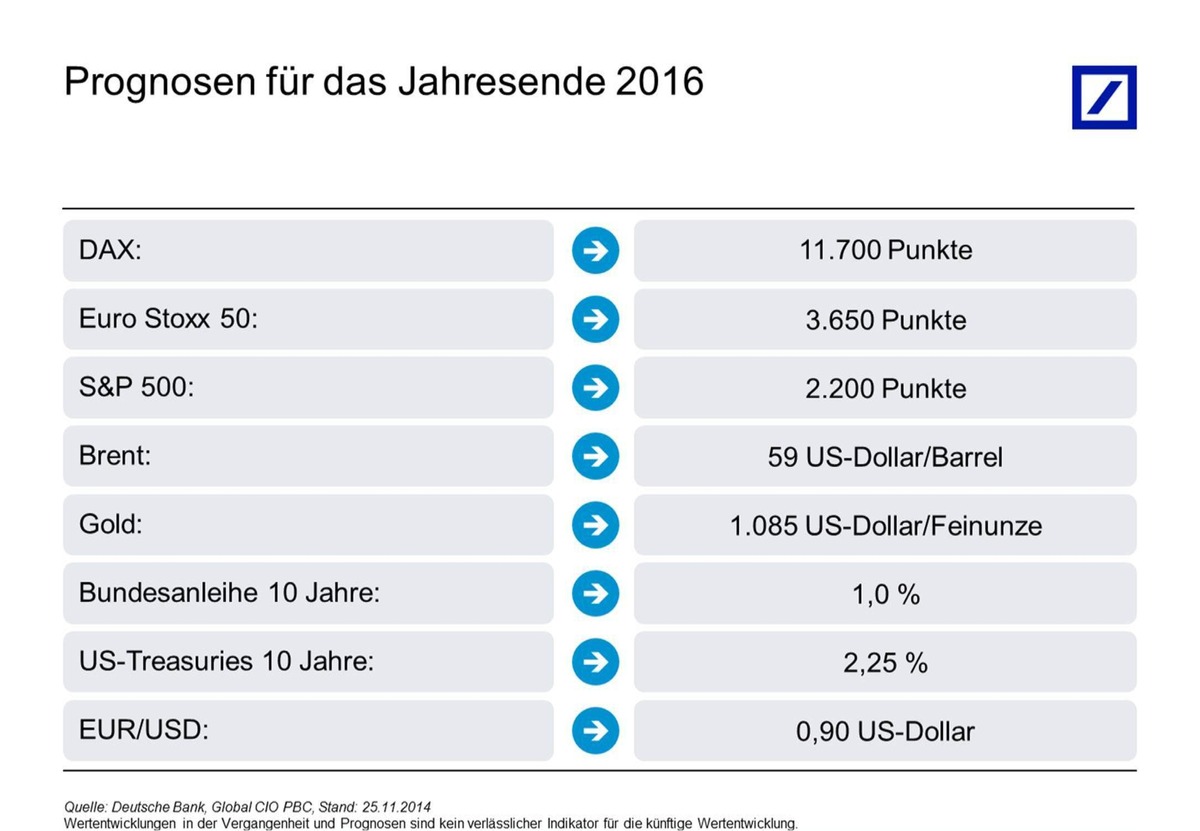

An den Aktienmärkten begrenzen die teilweise bereits recht hohen Bewertungen sowie die moderaten Gewinnerwartungen der Unternehmen das Kurspotenzial vieler Indizes. Hinzu kommt eine erwartete höhere Schwankungsintensität der Kurse. Dr. Ulrich Stephan, Chef-Anlagestratege für Privat- und Firmenkunden der Deutschen Bank, betrachtet Aktien im Umfeld niedriger Zinsen als bevorzugte Anlageklasse: "Anleger, die ein Mindestmaß an Rendite anstreben, kommen um Aktien auch im Jahr 2016 nicht herum." Stephan erwartet den DAX am Ende des Jahres 2016 bei 11.700 Punkten.

Insgesamt stellt das Jahr 2016 Anleger vor besondere Herausforderungen - nicht nur bei Aktien. Zwar könnten Immobilien interessante Anlagemöglichkeiten bieten, im Anleihebereich jedoch sind ohne ein zusätzliches Risiko vermutlich kaum auskömmliche Renditen zu erzielen. Rohstoffinvestitionen könnten im Jahresverlauf wieder in den Anlagefokus rücken, wenn das bestehende Überangebot abgebaut werden sollte. Nach Ansicht von Stephan ist es daher umso wichtiger, das Portfolio breit über Anlageklassen, Regionen und Branchen zu streuen, Absicherungsmechanismen zu berücksichtigen und jede Einzelentscheidung wohl zu überlegen - bei Aktieninvestments auch im Hinblick auf mögliche Dividendenzahlungen.

Volkswirtschaft: Schwacher Trend, stabiler Zyklus

Das Wachstum der Weltwirtschaft dürfte sich laut Prognosen der Deutschen Bank zum ersten Mal seit fünf Jahren wieder leicht beschleunigen: Nach 3,1 Prozent im Jahr 2015 könnten 2016 knapp 3,5 Prozent erreicht werden. "Wir befinden uns noch in einer zyklischen Stabilisierungsphase", sagte Chef-Volkswirt Stefan Schneider. Das Wachstum sollte dabei stärker als in den Vorjahren von Binnenkonsum und Dienstleistungen statt von der Industrieproduktion getrieben werden. "Allerdings dürfte es insbesondere in den Schwellenländern aufgrund länderspezifischer Probleme, des Verfalls der Rohstoffpreise und des erwarteten Richtungswechsels bei der US-amerikanischen Geldpolitik nicht an die Raten der Vorkrisenzeit anknüpfen", machte Schneider deutlich.

Deutschland: Wachstum über dem Trend

Angesichts überschaubarer globaler Impulse wird die Nachfrage im Inland aller Voraussicht nach der Hauptmotor der deutschen Konjunktur bleiben: "Im kommenden Jahr dürfte der Konsum um 1,8 Prozent wachsen - das würde nach 2,0 Prozent im Jahr 2015 den zweithöchsten Wert der vergangenen 15 Jahre markieren", prognostizierte Stefan Schneider. Stimulierend wirkten dabei neben der nach wie vor günstigen Entwicklung der Realeinkommen auch die zusätzlichen Ausgaben infolge des Flüchtlingszustroms, die rund 0,25 Prozentpunkte zum Wirtschaftswachstum beitragen könnten. "Insgesamt rechne ich für Deutschland im Jahr 2016 mit einem Konjunkturplus von 1,9 Prozent", bekräftigte Schneider. Für die Wirtschaft der Eurozone geht die Deutsche Bank von 1,6 Prozent Wachstum aus. Als Hauptrisikofaktor sieht Chef-Anlagestratege Ulrich Stephan das nach wie vor schleppende Tempo bei der Umsetzung von Reformen: "Wenn die Euroländer nicht endlich Ernst mit ihren Reformen machen, werden sie über kurz oder lang den Anschluss verlieren - auch Deutschland."

USA: Kompromiss in der Haushaltspolitik sorgt für relative Ruhe

Leicht zulegen wird nach Einschätzung der Deutschen Bank auch die Wirtschaft in den USA: Von 2,4 Prozent im Jahr 2015 auf 2,5 Prozent im kommenden Jahr. Daran dürfte auch die für Mitte Dezember 2015 erwartete Leitzinsanhebung der US-Notenbank, der im kommenden Jahr weitere Zinsschritte folgen sollten, nichts ändern. Mögliche negative Auswirkungen des Präsidentschaftswahlkampfes scheinen ebenfalls überschaubar. "Dass bereits Ende Oktober 2015 der Haushalt für die kommenden zwei Jahre verabschiedet wurde, verringert das Konfliktpotenzial zwischen Republikanern und Demokraten erheblich", sagte Ulrich Stephan. Zu spüren bekommen wird die größte Volkswirtschaft der Welt jedoch die nach wie vor schwache Investitionsneigung. Zwar dürften die IT- und die Konsumbranche zulegen, die Ausfälle aus der Ölindustrie, die im Zuge des gefallenen Ölpreises ihre Investitionen massiv zurückgefahren hatte, werden sie aller Voraussicht nach aber nicht kompensieren können.

Asien: Chinas Wachstum stabilisiert sich

In China dürfte die Regierung die heimische Wirtschaft weiter stimulieren. "Ich rechne für die zweitgrößte Volkswirtschaft der Welt 2016 mit einem gesunden Wachstum von rund 6,5 Prozent", so Ulrich Stephan. Neben der anziehenden Immobilienwirtschaft könnte auch der Konsum in China einen bedeutenden Teil zum Wachstum beitragen. Japan hingegen sollte 2016 nicht mehr so stark wie bisher von der Yen-Schwäche profitieren. Trotzdem erwartet die Deutsche Bank dort immerhin noch ein Wachstum von 1,5 Prozent. Kurzfristig stützt laut Stephan der Binnenkonsum, langfristig dürfte das Land von der Reformpolitik der Regierung Abe profitieren.

Kapitalmärkte: Notenbanker handeln auf unerforschtem Gebiet

Die Geldpolitik wird im kommenden Jahr ihren starken Einfluss auf die Entwicklung der globalen Kapitalmärkte behalten. Ob die Notenbanken die Märkte dabei eher stützen oder weiter verunsichern, wird davon abhängen, wie stringent und nachvollziehbar Fed, EZB und Co. ihre Politik gestalten. "Wenn zum Beispiel US-Notenbank-Chefin Janet Yellen - wie im vergangenen September geschehen - nach Monaten der Zinsanhebungs-Rhetorik plötzlich wieder Zweifel an einem zeitnahen Zinsschritt aufkommen lässt, führt das zu großer Verunsicherung an den Märkten", beobachtete Ulrich Stephan. Aktuell rechnet die Deutsche Bank mit einer ersten Leitzinsanhebung der Fed am 16. Dezember 2015 - gefolgt von ein bis zwei weiteren Schritten im Jahr 2016. Demgegenüber könnte die Europäische Zentralbank noch in diesem Jahr eine Senkung des Einlagezinssatzes und etwas später eine Ausweitung ihres Anleiheankaufprogramms bis zum März 2017 beschließen.

Beim US-Dollar sieht Stephan klare Tendenzen: "Ich gehe davon aus, dass der ,Greenback' im Vergleich zu allen bedeutenden Währungen weiter an Stärke gewinnen wird." Im Hinblick auf den Euro dürfte im Jahresverlauf 2016 zumindest ein Kurs von 1:1 erreicht werden. Wie zeitnah dies geschehe, hänge maßgeblich von den Entscheidungen der Fed und der EZB ab: Selbst eine Parität noch in diesem Jahr sei möglich. Die große Aufwertungsdynamik des US-Dollar würde dann 2016 entsprechend abnehmen. Für die Schwellenländer sollten sich die negativen Auswirkungen einer sukzessiven Dollar-Aufwertung aber in Grenzen halten. Insbesondere bei Ländern mit Defiziten in der Leistungsbilanz und dem Haushalt - sogenannten Doppeldefiziten - und stockenden Strukturreformen (u. a. Brasilien oder die Türkei) müssten Anleger jedoch mit kurzfristigen, auch größeren Wechselkursschwankungen und entsprechenden Folgen für ihre Fremdwährungsinvestments rechnen.

Anlageklassen, Regionen und Branchen

Renten: Viel Ärger für wenig Rendite

Anleihen mit vergleichsweise geringem Risiko, zum Beispiel 10-jährige Bundesanleihen, dürften auch im Jahr 2016 kaum interessante Renditen bringen. "Potenzial sehe ich dagegen bei US-Unternehmensanleihen mit Investment-Grade", erklärte Ulrich Stephan. Hier könnten rund 3,5 Prozent Rendite möglich sein. Für eine noch höhere Rendite ist ein überproportional hohes Risiko einzugehen. So dürften im US-High-Yield-Bereich die Ausfallraten der Zinszahlungen durch die Anleiheemittenten deutlich anziehen: Auf 3 bis 4 Prozent zum Jahresende - mögliche Übersprungseffekte auf Europa inklusive. Bei Schwellenländer-Anleihen wird nach Meinung von Ulrich Stephan viel von der Währungsentwicklung abhängen: "Wenn sich die Schwellenländerwährungen gegenüber US-Dollar und Euro stabilisieren, könnten die hohen Zinskupons auch wieder zu einträglichen Renditen führen - und nicht wie im bisherigen Jahresverlauf weitgehend aufgefressen werden." Hinzu kommt der Einfluss Chinas: Kann die zweitgrößte Volkswirtschaft der Welt positiv überraschen, könnten Schwellenländer-Anleihen davon profitieren.

Aktien: Sieben Jahre Bullenmarkt - mit "Sicherheit" dabei bleiben

Nach sieben Jahren Bullenmarkt könnten sich die Aktienkurse im kommenden Jahr insgesamt verhaltener entwickeln und deutlicher schwanken. Zum einen dürften die Unternehmensgewinne nur einstellig zulegen: Die Umsätze wachsen nur noch leicht und die Margen befinden sich bereits auf Höchstständen. Zum anderen haben die Bewertungen derzeit schon ein faires Niveau erreicht: Zwar gibt es nach Ansicht von Ulrich Stephan im Einzelfall weiteres Potenzial, eine breit angelegte Ausweitung der Kurs-Gewinn-Verhältnisse sei jedoch nicht zu erwarten. Umso wichtiger erscheint daher auch die Berücksichtigung der Dividendenrenditen. Für Anleger komme es darauf an, in einem diversifizierten Portfolio die richtigen Akzente zu setzen. Auf regionaler Ebene beurteilt Stephan die entwickelten Märkte - etwa die USA oder die Eurozone - insgesamt aussichtsreicher als die Schwellenländer. Bei den Branchen und Unternehmen gelte es diejenigen zu identifizieren, die ihre Umsätze und Margen gegen den allgemeinen Trend weiter steigern können. Dafür kämen zunächst Zykliker aus den Sektoren Finanzen und Technologie in Frage. Aus dem Konsumbereich zudem solche Unternehmen, die den zyklischen und nicht den Basiskonsum bedienen: Das trifft zum Beispiel auf die Sektoren Automobil oder Medien zu. Im weiteren Jahresverlauf dürften dann auch defensivere Werte, etwa aus den Bereichen Gesundheit und Basiskonsum, also Herstellern von Produkten des täglichen Bedarfs, in den Fokus rücken.

Europa: Gute Aussichten für den Dax

Europäische Aktien sollten 2016 ein gefragtes Investment bleiben. Ein Grund dafür ist das Engagement institutioneller Anleger mit vergleichsweise kleinen Risikobudgets, die vermehrt auf defensive Dividendentitel setzen könnten - als Ersatz für kaum mehr rentierliche Rentenpapiere. Die Berichtssaison für das 3. Quartal 2015 verlief für die Unternehmen der Eurozone zudem vergleichsweise positiv. Für Gesamt-Europa liegen die Gewinnerwartungen der Deutschen Bank für das Jahr 2016 bei moderaten 9 Prozent. "Wir erwarten beim Stoxx 600 für Ende 2016 einen Stand von 410 Punkten, das entspricht einem Kurspotenzial von knapp 10 Prozent", sagte Stephan. Der DAX dürfte aufgrund seiner starken zyklischen Ausrichtung von einer möglichen Konjunkturerholung in China und einer Verbesserung der Stimmung an den Märkten zusätzlich profitieren. "Insgesamt sehe ich den DAX im kommenden Jahr chancenreich", sagte Stephan. "Zumal der Gegenwind für den Automobilsektor im Jahresverlauf 2016 weiter abnehmen könnte."

USA: Stabil mit positivem Überraschungspotenzial

Insbesondere die Verluste im Energiesektor führten im bisherigen Jahresverlauf 2015 zu einer etwas schwächeren Entwicklung des US-Aktienmarktes. Für das kommende Jahr rechnet die Deutsche Bank wieder mit einem stabileren Wachstum. Die erwarteten Leitzinsanhebungen der Fed sollten dem US-Dollar weiter Auftrieb verleihen und die Nachfrage nach US-Aktien beleben. "Aussichtsreich erscheint mir vor allen Dingen der zyklische Konsum, etwa im Bereich Auto und Medien. Wegen der überdurchschnittlichen Gewinnerwartungen sind zudem die Sektoren IT, Pharma und Finanzen interessant", so Stephan. Aufgrund seiner Größe und Bedeutung gehe für die meisten Anleger auch 2016 kaum ein Weg am US-Aktienmarkt vorbei. Weiter mit Vorsicht betrachtet die Deutsche Bank Unternehmen aus dem Öl- und Gasbereich.

Asien: Insgesamt interessante Perspektiven

Die Aktienmärkte Asiens lohnen aus Sicht der Deutschen Bank für Anleger einen genaueren Blick. Auf Seiten der Schwellenländer betrifft das den indischen sowie den chinesischen Aktienmarkt in Hongkong. Auch für Asien gilt jedoch: Potenzial sieht Stephan vor allen Dingen in den entwickelten Märkten, und hier allen voran in Japan. Grund dafür seien die nach wie vor hohen Gewinnerwartungen japanischer Unternehmen und ihre hohen Bargeldbestände, die viel Spielraum für zum Beispiel Dividendenerhöhungen oder Aktienrückkäufe lassen. Hinzu kommt, dass Japan langfristig auf einem guten Weg zu sein scheint, seine Wirtschaft durch umfangreiche Reformen zukunftssicher aufzustellen. "Japan gehört für mich in jedes ausgewogene Portfolio", sagte Stephan.

Immobilien: Metropolen gehört die Zukunft

Der Trend der vergangenen Jahre wird sich 2016 fortsetzen: Weltweit zieht es die Menschen in die Metropolregionen. Mit der damit verbundenen Nachfrage nach Immobilien dürfte das Angebotswachstum weiterhin nicht Schritt halten können. Steigende Preise wären die Folge. In den USA sieht die Deutsche Bank den intakten Arbeitsmarkt weiter als starken Treiber - sowohl für den Wohn- als auch für den Büroimmobilienmarkt. In Europa dürften insbesondere deutsche Standorte wie Hamburg oder Köln interessant sein - sie scheinen im Gegensatz zu bereits weit gelaufenen Märkten wie London nach wie vor fair bewertet. Stephan: "Eine Blasenbildung am deutschen Immobilienmarkt ist derzeit nicht in Sicht." Insgesamt rechnet die Deutsche Bank einem global breit gestreuten Immobilien-Portfolio die größten Renditechancen zu.

Rohstoffe: Im Schatten von Dollar und Angebot

Aufgrund der vielen Einflussfaktoren sind Prognosen zur Entwicklung des Ölpreises für das kommende Jahr mit großen Unsicherheiten behaftet. "Ich gehe allerdings davon aus, dass beim Ölpreis zumindest die Tiefststände erreicht sein dürften", meinte Stephan. Angebot und Nachfrage sollten sich jedoch erst gegen Ende des Jahres 2016 annähern und die Preise entsprechend anziehen. Größere Sprünge sind dabei nicht zu erwarten - es sei denn, die OPEC beschlösse noch überraschend, ihre Förderquoten zu drosseln. Ebenso unsicher gestalten sich derzeit Prognosen zum Gold: Zwar könnten einige Notenbanken vor allem in den Schwellenländern ihre Bestände ausbauen, für Gegenwind dürften jedoch anziehende Zinsen in den USA und ein erstarkender Dollar sorgen. Stephan: "Bei Gold sehe ich im Jahr 2016 seitwärtstendierende oder sogar eher fallende Preise."

Asset Allocation: Niedrige Zinsen, schwankende Aktien - Multi Asset könnte für Ruhe im Depot sorgen

Für Anleger dürfte es ratsam sein, sich im kommenden Jahr nicht zu stark auf nur wenige Investments festzulegen. "Multi Asset, also die breite Streuung des Portfolios über verschiedene Anlageklassen, Regionen und Branchen, ist 2016 wichtiger denn je", sagte Ulrich Stephan. Zum Jahresanfang 2016 hält er in einem ausgewogenen Wertpapierdepot einen signifikanten Aktienanteil für sinnvoll - regional mit einer Übergewichtung von entwickelten Märkten im Vergleich zu Schwellenländern. Die Allokation könnte zu jeweils rund einem Viertel aus deutschen, japanischen und US-Aktien sowie einer Beimischung weiterer asiatischer und europäischer Werte bestehen. Auf der Rentenseite stünden insbesondere US-Unternehmensanleihen mit Investment Grade im Fokus, während Hochzinsanleihen für die zu erwartende Rendite ein zu hohes Risiko beinhalten würden. Immobilien-Investments und Liquidität komplettieren das Portfolio. Rohstoffanlagen könnten erst im weiteren Jahresverlauf wieder interessant werden, sofern sich die bestehenden Angebotsüberhänge abbauen sollten.

Über die Deutsche Bank

Die Deutsche Bank bietet vielfältige Finanzdienstleistungen an - vom Zahlungsverkehr und dem Kreditgeschäft über die Anlageberatung und Vermögensverwaltung bis hin zu allen Formen des Kapitalmarktgeschäfts. Zu ihren Kunden gehören Privatkunden, mittelständische Unternehmen, Konzerne, die Öffentliche Hand und institutionelle Anleger. Die Deutsche Bank ist Deutschlands führende Bank. Sie hat in Europa eine starke Marktposition und ist in Amerika und der Region Asien-Pazifik maßgeblich vertreten.

Diese Presse-Information enthält zukunftsgerichtete Aussagen. Zukunftsgerichtete Aussagen sind Aussagen, die nicht Tatsachen der Vergangenheit beschreiben. Sie umfassen auch Aussagen über unsere Annahmen und Erwartungen. Diese Aussagen beruhen auf Planungen, Schätzungen und Prognosen, die der Geschäftsleitung der Deutschen Bank derzeit zur Verfügung stehen. Zukunftsgerichtete Aussagen gelten deshalb nur an dem Tag, an dem sie gemacht werden. Wir übernehmen keine Verpflichtung, solche Aussagen angesichts neuer Informationen oder künftiger Ereignisse anzupassen.

Zukunftsgerichtete Aussagen beinhalten naturgemäß Risiken und Unsicherheitsfaktoren. Eine Vielzahl wichtiger Faktoren kann dazu beitragen, dass die tatsächlichen Ergebnisse erheblich von zukunftsgerichteten Aussagen abweichen. Solche Faktoren sind etwa die Verfassung der Finanzmärkte in Deutschland, Europa, den USA und andernorts, in denen wir einen erheblichen Teil unserer Erträge aus dem Wertpapierhandel erzielen und einen erheblichen Teil unserer Vermögenswerte halten, die Preisentwicklung von Vermögenswerten und Entwicklung von Marktvolatilitäten, der mögliche Ausfall von Kreditnehmern oder Kontrahenten von Handelsgeschäften, die Umsetzung unserer strategischen Initiativen, die Verlässlichkeit unserer Grundsätze, Verfahren und Methoden zum Risikomanagement sowie andere Risiken, die in den von uns bei der US Securities and Exchange Commission (SEC) hinterlegten Unterlagen dargestellt sind. Diese Faktoren haben wir in unserem SEC-Bericht nach "Form20-F" vom 20. März 2015 unter der Überschrift "Risk Factors" im Detail dargestellt. Kopien dieses Berichtes sind auf Anfrage bei uns erhältlich oder unter www.deutsche-bank.com/ir verfügbar.

Pressekontakt:

Deutsche Bank AG

Presseabteilung

Markus Weik

Telefon: 069 910 41349

E-Mail: markus.weik@db.com

Original content of: Deutsche Bank AG, transmitted by news aktuell