LBS Infodienst Bauen und Finanzieren

Eigenkapitalquote fürs erste Eigenheim liegt bei 38 Prozent (FOTO)

- Bild-Infos

- Download

Stuttgart (ots)

Die meisten Bauherren und Käufer finanzieren ihre Wohnung oder ihr Haus sehr solide: Mehr als ein Drittel der Kosten für die erste Immobilie wird aus eigener Tasche bezahlt. Wer bereits ein weiteres Mal kauft, bringt sogar noch mehr Eigenkapital ein.

Die Mehrheit der Bundesbürger setzt auf einen hohen Eigenkapitalanteil bei der Baufinanzierung. Im Schnitt bringen Ersterwerber einer Immobilie 38 Prozent in die Finanzierung ein. Dies zeigt die Wohneigentumsstudie 2013, eine Untersuchung des Marktforschungsinstitutes TNS Infratest im Auftrag verschiedener Finanzierungsinstitute, u. a. der Landesbausparkassen, und des Bundesbauministeriums. Unter den sogenannten "Umsteigern", die bereits eine Immobilie besitzen, liegt die Quote mit 59 Prozent sogar noch höher. Der Grund: Sie investieren den Verkaufserlös des alten Objekts in der Regel in ihr neues Heim.

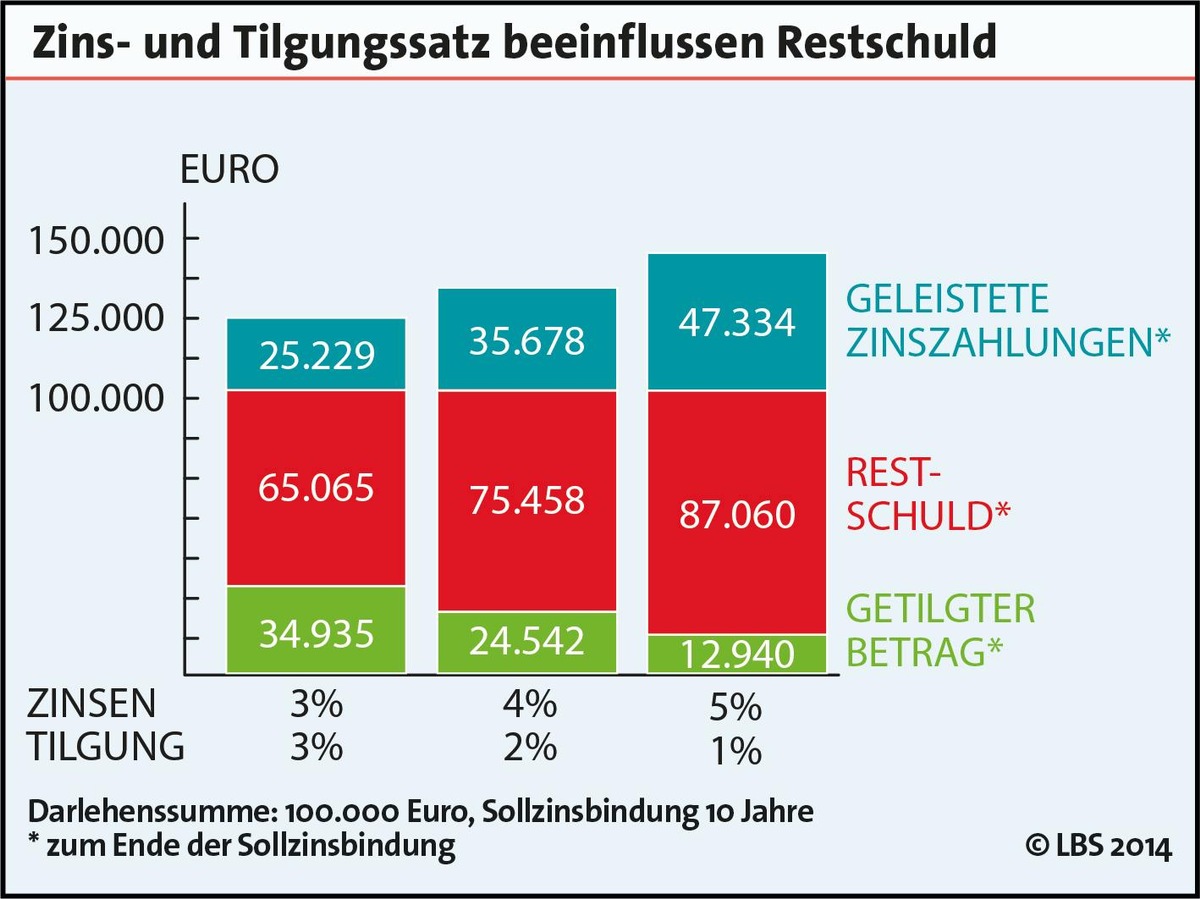

Die niedrigen Zinsen machen den Erwerb einer Immobilie derzeit leicht. Aktuell gibt es einen Baukredit mit zehnjähriger Zinsbindung für rund 2,5 Prozent. Lässt man Tilgungszahlungen unberücksichtigt, macht das für ein Darlehen von 100.000 Euro über zehn Jahre 25.000 Euro Zinsen. Vor zehn Jahren mussten Immobilienkäufer mit rund fünf Prozent Zinsen noch das Doppelte zahlen, also 50.000 Euro. "Das niedrige Zinsniveau verleitet Erwerber aber keinesfalls zu risikoreichen Investitionen. Ganz im Gegenteil: Die Mehrheit finanziert ihre Immobilie sehr solide", sagt Gregor Schneider von der LBS.

In der Regel nutzen Käufer die Niedrigzinsphase für eine höhere Tilgungsrate, damit die Restschuld am Ende der Zinsbindungsfrist möglichst gering ist. Für Sicherheit bei gleichzeitig hoher Flexibilität sorgt ein Bausparvertrag. Hier bildet der Sparer zunächst Eigenkapital und profitiert später von den festgeschriebenen Darlehenszinsen. Das Besondere: Sondertilgungen auf das Bauspardarlehen sind jederzeit und in beliebiger Höhe möglich.

Mit Wohn-Riester fördert auch der Staat die selbst genutzte Immobilie als Altersvorsorge. Gute Nachrichten gibt es vor allem für Eigentümer, die ihr Objekt bereits vor 2008 erworben haben. Denn seit diesem Jahr sind auch Umschuldungen bestehender Baufinanzierungen mit Riester-Darlehen möglich - und zwar unabhängig davon, wann die Immobilie angeschafft wurde.

Pressekontakt:

Kathrin Hartwig

Telefon 0711-183-2377

Telefax 0711-183-2085

E-Mail kathrin.hartwig@lbs-bw.de

Original-Content von: LBS Infodienst Bauen und Finanzieren, übermittelt durch news aktuell