Studie "Die Zukunftssicherheit der deutschen Lebensversicherer"

Lebensversicherer entlastet - aber noch nicht über dem Berg

- Bild-Infos

- Download

Köln (ots)

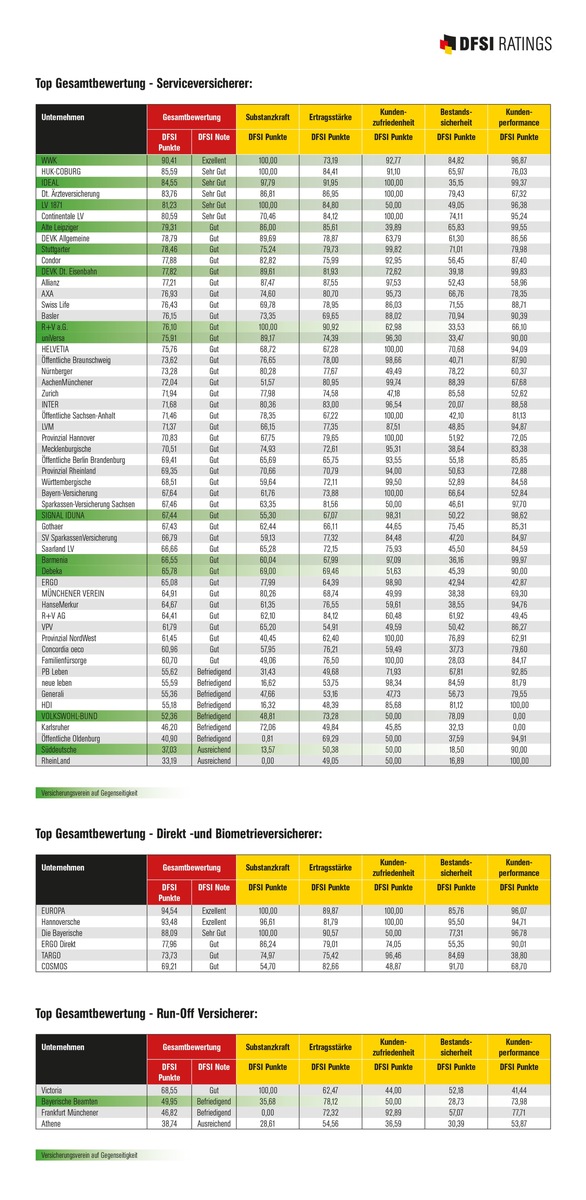

Die Niedrigzinsen belasten die Lebensversicherer weiterhin. Immer mehr Versicherer erwirtschaften kaum mehr, als sie für einst gegebene Garantien benötigen. Das sieht auch die Finanzaufsicht Bafin kritisch, die inzwischen 34 der insgesamt 87 in Deutschland aktiven Versicherer unter "intensivierte Aufsicht" gestellt hat. Die staatlichen Finanzaufseher befürchten, dass diese Unternehmen "mittel- bis langfristig finanzielle Schwierigkeiten haben könnten". Auch die Politik hat reagiert und für eine finanzielle Entlastung der Versicherer gesorgt. Grund genug für das Deutsche Finanz-Service Institut (DFSI) - wie schon 2017 - zu untersuchen, wie sich diese Änderungen auf die 65 größten deutschen Lebensversicherer auswirken und wie zukunftssicher diese inzwischen aufgestellt sind. Das Ergebnis: Während ein Teil der Branche seine Hausaufgaben gemacht hat - etwa das Trio, das in der DFSI-Studie am besten abschnitt: WWK, Europa und Hannoversche -, haben andere Versicherer noch einiges zu tun, wollen sie tatsächlich zukunftsfit werden.

Dass man mit Null - also mit nichts - rechnen kann, entdeckten die Inder bereits vor Jahrhunderten. Wie sich ein solches Rechnen mit Null anfühlt, erfahren derzeit die Kunden von Lebensversicherern am eigenen Leib. Wegen der Niedrigzinspolitik der Europäischen Zentralbank (EZB) erwirtschaften die Unternehmen immer geringere Kapitalerträge. Die Folge: Die Ablaufleistungen der Kunden sinken immer weiter. Inflationsbereinigt wird oft nicht mal der Erhalt der Kaufkraft garantiert. Drei Versicherer - Debeka, Karlsruher Leben und Süddeutsche Leben - weisen Rohüberschüsse von maximal 0,1 Prozent aus. "Denen steht das Wasser buchstäblich bis zum Hals", sagt Thomas Lemke, Geschäftsführer des Deutschen Finanz-Service Instituts in Köln. "Doch branchenweit hat sich die Ertragskraft etwas erholt. Auch wenn da noch viel Luft nach oben ist."

Um die Überlebenschancen der Lebensversicherer abzuschätzen, hat das DFSI bei insgesamt 65 Anbietern fünf Bereiche untersucht: Substanzkraft, Ertragsstärke, Kundenzufriedenheit, Bestandsicherheit, sowie Kundenperformance, also die Rendite für die Versicherten. "Letztlich dreht sich alles in der Studie um zwei Fragen", erläutert DFSI-Senior-Analyst Sebastian Ewy, "Können die Lebensversicherer überhaupt überleben? Und falls ja, welche Unternehmen werden das voraussichtlich sein?"

Letzteres hängt insbesondere von zwei Faktoren ab: Wie lange dauert die Niedrigzinsphase noch? Wird tatsächlich, wie von Experten vermutet, gegen Ende des Jahres 2019 die Zinswende eingeleitet? Und: Wie lange kann jeder einzelne Versicherer diese Zeit niedrigster Zinsen noch durchstehen? Das wiederum wird stark davon beeinflusst, wie viele klassische Lebens- und Rentenversicherungen mit hohen garantierten Leistungen ein Versicherer im Bestand hat. Denn auch, wenn kein Rohüberschuss erwirtschaftet wird, die Garantien müssen bedient werden - im schlimmsten Fall entweder aus der Substanz oder die Eigentümer müssen Kapital nachschießen. Ist dies, wie bei vielen Versicherungsvereinen auf Gegenseitigkeit ausgeschlossen, wird es für die versicherten Mitglieder eng. Und bei Versicherungs-Aktiengesellschaften sind die Aktionäre nicht ohne weiteres bereit, zusätzliches Kapital bereitzustellen.

Wenigstens hat die Politik die Regeln für die Bedienung der Zinszusatzreserve (ZZR) inzwischen entschärft. Diese 2011 eingeführte Zusatzreserve sollte den Versicherern eigentlich helfen, einst gegebene Garantie-Versprechen auch in längeren Niedrigzinszeiten erfüllen zu können. Jedoch fehlt das Geld, das in die ZZR fließt, an anderer Stelle. Die ZZR wurde so zur Belastung für die Branche. Insbesondere, weil die Lebensversicherer zu schnell zu viel Geld in die ZZR pumpen mussten. Dank geänderter Berechnungsmethoden wird dieser Finanzpuffer seit 2018 deutlich langsamer aufgebaut. Dies hat dazu geführt, dass sich die Überschussdeklarationen für 2019 gegenüber 2018 minimal erholt haben. Im Schnitt stiegen sie von 2,19 Prozent auf 2,22 Prozent. Das gibt Anlass zur Hoffnung: "Zwar zeigen sich aktuell die Auswirkungen der ZZR-Änderungen noch nicht sonderlich stark, doch das dürfte sich ändern", sagt DFSI-Chef Lemke. "In den kommenden Jahren dürften sich die Geldströme umkehren: Anstatt in die ZZR einzuzahlen, werden die Versicherer dann Kapital entnehmen, um die Ausschüttungen an die Kunden zu erhöhen." Doch trotz dieser Entlastung ist die Krise der deutschen Lebensversicherer noch nicht vorüber, wie die aktuelle DFSI-Studie zeigt.

So sind auch für die Zukunft selbst Run-Offs - also die komplette Einstellung des Neugeschäfts - nicht auszuschließen. Denn längst nicht bei allen Gesellschaften ist genügend Substanz vorhanden: Legt man die seit 2017 geltenden Anforderungen der Europäischen Finanzaufsicht an das Solvabilitätskapital - kurz SCR-Quote - zu Grunde, dann nutzen derzeit die meisten der 87 in Deutschland meldepflichtigen Lebensversicherer so genannte Übergangsmaßnahmen.

Zur Ermittlung der Ertragsstärke jedes einzelnen Versicherers hat das DFSI für die aktuelle Studie "Die Zukunftssicherheit der deutschen Lebensversicherer 2019" auch die Rohüberschussmargen unter die Lupe genommen. Erschreckendes Ergebnis: "Insgesamt erwirtschaften 31 der bewerteten 65 Lebensversicherer eine Rohüberschussmarge von weniger als einem Prozent", weiß DFSI-Chef Lemke. "Anderseits erzielen neun Versicherer Rohüberschussmargen von mindestens 2,5 Prozent. Hier trennt sich ganz klar die Spreu vom Weizen."

Hintergrund: Aus dem Rohüberschuss müssen sowohl die nicht garantierten Kundenüberschüsse, als auch - bei Versicherungs-AGs - die Aktionäre bedient werden. Und der prozentuale Anteil, der an Letztere fließt, wird immer größer. "Wenn Aktiengesellschaften jahrelang Dividenden ausschütten, die einem Return on Equity (ROE) von mehr als 25 Prozent entsprechen, dann ist diese Verzinsung deutlich über dem üblichen Zielwert von 15 Prozent für Finanzdienstleister. Diese Überrendite für die Aktionäre wurde oft durch eine gleichzeitige Reduzierung der Gewinnbeteiligung der Kunden erzielt," sagt Lemke. In solchen Fällen gab es bei der DFSI-Studie daher Punktabzug bei der Kundenperformance.

Doch nicht nur eine fehlende finanzielle Substanz ist für die Versicherer eine Gefahr: Lediglich bei 25 der 65 bewerteten Lebensversicherern ist das gemittelte Bestandswachstum der vergangenen fünf Jahre positiv, bei 40 Anbietern schrumpfen die Bestände dagegen. "Den Versicherern laufen die Kunden weg", interpretiert Studienleiter Ewy dies. "Wir gehen davon aus, dass ein Versicherer mindestens 500.000 Lebensversicherungsverträge im Bestand haben muss, um zukunftssicher zu sein. Ist der Bestand niedriger, droht er allmählich auszubluten. Optimal sind Bestände aber erst ab einer Million Verträgen", so Studienleiter Ewy.

Fondsgebundene Lebensversicherungen werden derzeit in der Branche als "Policen der Zukunft" gehandelt, da sie einerseits den Kunden Performance bieten können, andererseits die Versicherer deutlich weniger belasten, da die Versicherten zumindest den Großteil des Kapitalmarktrisikos tragen - wenn nicht sogar das Ganze. Ebenso sind Versicherer mit einem hohen Bestand an Risikoleben- und BU-Versicherungen zukunftssicher positioniert. Bei Risikolebensversicherungen schlagen die Niedrigzinsen auch nicht auf das Stornoverhalten der Kunden durch. Hinzu kommt, dass diese Verträge - da sie nur im Todesfall zahlen müssen - ordentliche Gewinnmargen bieten, die zudem kaum vom Kapitalmarkt abhängig sind." Ähnlich sieht es bei Policen zur Abdeckung biometrischer Risiken - etwa Berufsunfähigkeit - aus.

Und das Ergebnis der DFSI-Studie? Unterm Strich erreichten bei den Direktversicherern lediglich Europa Leben und Hannoversche Leben die Gesamtnote "Exzellent". Bei den Service-Versicherern schaffte das mit der WWK sogar nur ein einziger Versicherer. Allerdings kamen fünf weitere Service-Versicherer (HUK Coburg, Ideal, Deutsche Ärzteversicherung, die Lebensversicherung von 1871 und Continentale) auf die Gesamtnote "Sehr Gut". Bei den Direktversicherern schaffte dies mit der Neuen Bayerische Beamten lediglich ein Anbieter. Im Vergleich zur Studie 2017 um eine Note nach unten ging es für Marktführer Allianz Leben. Dieser kam aktuell über ein "Gut" nicht hinaus. Mit der Note "Gut" wurden insgesamt 44 Versicherer bedacht. Neun Versicherer boten in Sachen Zukunftssicherheit "Befriedigende" Leistungen. Mit den Service-Versicherern Süddeutsche Leben und RheinLand Leben sowie dem Run-Off Athene schafften drei Unternehmen jedoch lediglich ein "Ausreichend". "Mit WWK, Europa und Hannoversche gibt es drei Lebensversicherer, die bestens gerüstet sind für die Herausforderungen, die vor der Branche liegen", fasst DFSI-Senior-Analyst Sebastian Ewy die Ergebnisse zusammen. "Andererseits erscheinen uns die Geschäftsmodelle einiger Anbieter noch immer nicht als ausreichend zukunftssicher. Lebensversicherer, die lediglich mit Befriedigend oder schlechter abschnitten, haben noch viel zu tun."

Mehr Informationen zu den Ergebnissen der Studie finden Sie unter www.dfsi-ratings.de

DFSI Deutsches Finanz-Service Institut GmbH ist ein unabhängiger Datendienst, der marktrelevante Informationen zu Versicherern, Banken, sonstigen Finanzdienstleistern und Gesetzlichen Krankenkassen sammelt und bewertet. Dabei werden zu Finanzprodukten die Informationen, die für Privatkunden entscheidungsrelevant sind, gebündelt und als Produktratings dargestellt. Hier fließen insbesondere Daten aus den Allgemeinen Versicherungsbedingungen (AVB), Leistungs- und Servicedaten des Versicherers sowie Preis- und Prämiendaten ein. Das DFSI erstellt seit 2008 branchenweite Leistungstests zu Finanzprodukten. Bei der Entwicklung der Test- und Ratingmethodik wird das DFSI durch Experten des institutseigenen Fachbeirats unterstützt. Diese verfügen über jahrelange Erfahrungen im deutschen Ratingmarkt und der Finanzdienstleistungsbranche.

Pressekontakt:

Sebastian Ewy

Senior Analyst

mailto:s.ewy@dfsi-institut.de

Tel.: +49 (0)221 6777 4569-1

Verantwortlich für den Inhalt:

DFSI Ratings GmbH

Heinrich-Brüning-Str. 2a

D-50969 Köln

Thomas Lemke

Geschäftsführer

http://www.dfsi-ratings.de

Tel.: +49 (0)221 6777 4569 0

Fax: +49 (0)221 423 468 38

Original-Content von: DFSI Ratings GmbH, übermittelt durch news aktuell