DFSI-Qualitätsrating Private Krankenversicherung: Die besten Anbieter 2024/2025

- Bild-Infos

- Download

Köln (ots)

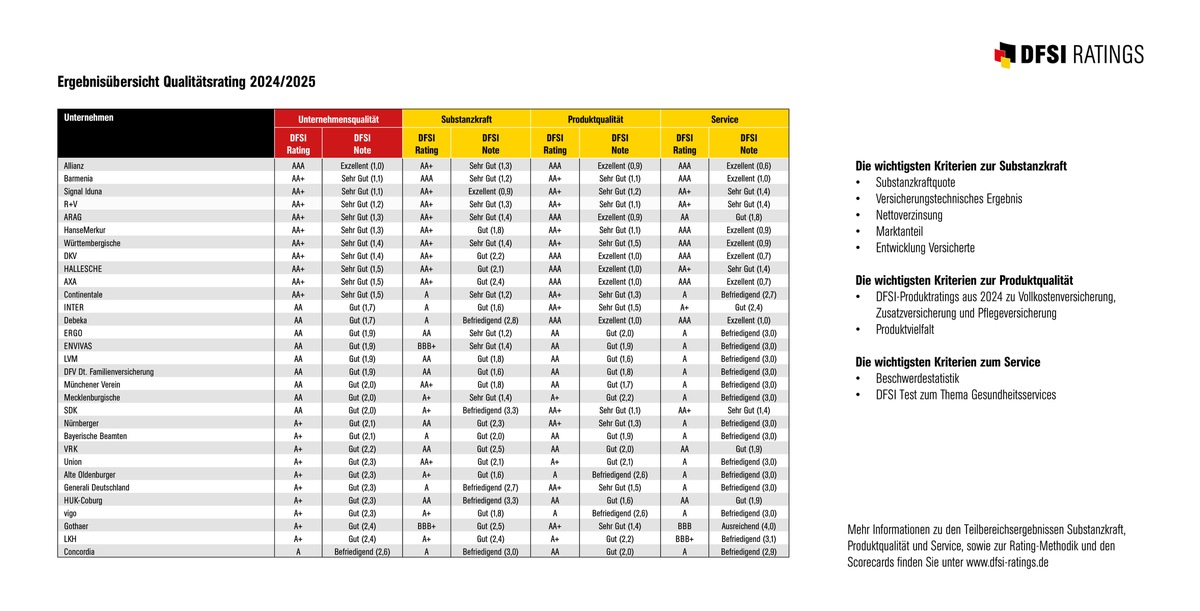

Die Beiträge zur Privaten Krankenversicherung steigen zum Jahreswechsel kräftig. Doch je besser Versicherer finanziell aufgestellt sind, desto eher können sie Beitragssteigerungen abfedern. Stimmen dann auch noch die Qualität der Tarife und der Service, ist alles top. DFSI Ratings hat daher wie schon in den Vorjahren 31 marktrelevante Anbieter akribisch hinsichtlich Finanzkraft, Produktqualität und Service durchleuchtet. Das Ergebnis des Qualitätsratings 2024: Mit der Gesamtnote "Exzellent (1,0)" kam erneut die Allianz Private Krankenversicherung auf Platz Eins, dicht gefolgt von Barmenia und Signal Iduna, beide erreichten die Gesamtnote "Sehr Gut (1,1)".

Horrormeldungen zu steigenden Beiträgen der Privaten Krankenversicherer sind ja nichts Neues. Wenn sie aber vom eigenen Branchenverband kommen - dann schon. So warnte kürzlich der Verband der Privaten Krankenversicherer (PKV-Verband) vor extremen Beitragssteigerungen: "Für rund zwei Drittel der Privatversicherten müssen die Beiträge zum 1. Januar 2025 steigen. Die durchschnittliche Anpassung liegt für sie bei etwa 18 Prozent." Im Handelsblatt hieß es sogar, nicht selten dürften die Preise um mehr als 30 Prozent steigen. "Da müssen PKV-Versicherte erst mal schlucken", kommentiert das Sebastian Ewy, Senior Analyst der DFSI Ratings GmbH.

"Für alle, die sich privat krankenversichern wollen oder planen, ihren privaten Krankenversicherer zu wechseln, ist es deshalb gerade jetzt sehr wichtig zu wissen, ob der von ihnen gewünschte Krankenversicherer finanziell sehr gut aufgestellt ist," sagt Studienleiter Ewy. Denn auch die Höhe der künftigen Beiträge resultiere zum Teil aus der aktuellen finanziellen Substanzkraft des Anbieters.

Um bei Abschluss oder Wechsel Privater Krankenversicherungen Hilfestellung zu geben, hat DFSI Ratings, wie schon in den Vorjahren auch 2024 Qualitätsratings zu den 31 wichtigsten in Deutschland aktiven Privaten Krankenversicherern erstellt. Diese zählen mehr als 95 Prozent aller PKV-Vollversicherten zu ihren Kunden. Für die Studie wurden bei jedem Versicherer drei Bereiche akribisch durchleuchtet: finanzielle Substanzkraft, Produktqualität sowie Service.

"Für Versicherungsvermittler, Neukunden und wechselwillige Bestandskunden bietet unser Qualitätsrating, das in dieser Form deutschlandweit einzigartig ist, eine einfache Möglichkeit, die Privaten Krankenversicherer zu ermitteln, bei denen sowohl Produktqualität und Service als auch Substanzkraft überdurchschnittlich sind", erklärt DFSI-Analyst Ewy.

Hier die richtige Wahl zu treffen, lohne sich für Kunden doppelt und dreifach, weiß Ewy: "Der Kunde ist durch einen leistungsstarken Tarif gut geschützt, erhält besten Service und zahlt dafür nicht zu viel." Die Folgen einer geringen finanziellen Substanz können dagegen ebenso gravierend sein, wie die Auswirkungen eines leistungsschwachen Tarifs. "Daher sollte vor Abschluss unbedingt überprüft werden, ob der Versicherer auch in 20, 30 oder gar 40 Jahren - also dann, wenn der gealterte Versicherte höhere Gesundheitskosten hat - die eingegangenen Verpflichtungen höchstwahrscheinlich noch erfüllen kann", rät Ewy. "Und das, ohne den Beitrag übermäßig erhöhen zu müssen."

Einen aussagekräftigen Hinweis darauf, ob das nach heutigem Wissensstand möglich sein wird, liefert im DFSI-Qualitätsrating die Substanzkraft. Diese wird aus Eigenkapital, Rückstellungen für Beitragsrückerstattungen (RfB), Stillen Reserven/Lasten sowie Alterungsrückstellungen errechnet. Zudem wird untersucht, wie rentabel Versicherer die Gelder ihrer Kunden anlegen. "Dafür betrachten wir die Nettoverzinsung der Kapitalanlagen", erläutert DFSI-Experte Ewy, "da ein schlechtes Kapitalanlageergebnis schnell zu höheren Beiträgen führen kann.".

Auch das versicherungstechnische Ergebnis - vereinfacht gesagt der Saldo aus Einnahmen und Ausgaben -, der Marktanteil und die Entwicklung der Versichertenanzahl werden im DFSI-Qualitätsrating berücksichtigt. Denn über die Jahre macht es auch für die Finanzstärke einen deutlichen Unterschied, ob ein Versicherer stetig Kunden verliert oder hinzugewinnt.

Zu guter Letzt fließt in die Bewertung der Substanzkraft auch die von Aufsichtsbehörden geforderte Solvency-II-Quote (kurz SCR-Quote) ein. Liegt die um Übergangsmaßnahmen bereinigte SCR-Quote unter 100 Prozent, werden von der ermittelten Substanzkraft 50 Punkte abgezogen. "Das ist durchaus gerechtfertigt. Denn diese Anbieter können die gesetzlichen Vorgaben derzeit nicht ohne Übergangsmaßnahmen erfüllen", erläutert Ewy. "Allerdings stellen wir trotz der seit Jahren äußerst herausfordernden Zinssituation fest, dass die Substanzkraft der von uns untersuchten Privaten Krankenversicherern in aller Regel solide ist."

Und das kommt dann letztlich den Produkten selbst zugute. Substanzkraft und Produktqualität bedingen sich nämlich gegenseitig. So führt eine schlechte Produktgestaltung mittel- und langfristig zu einer Senkung der Finanzkraft des Versicherers. Andererseits kann fehlende Finanzkraft zu suboptimalen Produkten führen.

Zur Ermittlung der Produktqualität hat DFSI Ratings auf Produkttests Privater Vollkostentarife, Privater Kranken-Zusatzpolicen sowie Privater Pflegeversicherungen zurückgegriffen, die das DFSI in den vergangenen zwölf Monaten selbst durchgeführt hat. Die Produktstärke fließt dabei zu 70 Prozent in die Teil-Note zur Produktqualität ein. Die Produkttransparenz - gemessen anhand der Bereitschaft der Versicherer an externen Produkttests teilzunehmen - steuert die restlichen 30 Prozent bei.

Der Kundenservice ist der dritte Bereich der umfassenden Qualitätsbeurteilung. Ist doch ein guter Service - für Vermittler und für Versicherte - wichtig, um sich als Krankenversicherer positiv von der Konkurrenz abzuheben. Als Datenbasis nutzte DFSI Ratings hier die Bafin-Beschwerdestatistik sowie den DFSI-Test zu den Gesundheitsservices, bei dem rund 275 Leistungsmerkmale abgefragt und bewertet wurden.

In die Gesamt-Note der aktuellen DFSI-Studie zur Qualität Privater Krankenversicherer fließen dann Substanzkraft und Produktqualität mit je 40 Prozent ein, der Bereich Service mit 20 Prozent.

Bei der Teil-Note zur Substanzkraft schnitt die Signal Iduna mit der Note "Exzellent (0,9)" am besten ab, gefolgt von Barmenia, Ergo und Continentale, die jeweils ein "Sehr Gut (1,2) erhielten. In Sachen Produktqualität kamen dagegen ARAG und Allianz mit der Note "Exzellent (0,9)" auf den ersten Platz, dahinter mit "Exzellent (1,0)" die vier Versicherer DKV, Hallesche, Debeka und Axa. Und im Bereich Service siegte die Allianz mit "Exzellent (0,6)" vor DKV und Axa, beide mit "Exzellent (0,7)".

Beim Gesamtergebnis sicherte sich - wie schon in den Vorjahren - die Allianz mit der Note "Exzellent (1,0)" Platz Eins. Barmenia und Signal Iduna folgen knapp dahinter auf den Plätzen zwei und drei. Sie erreichten jeweils die Note "Sehr Gut (1,1)". Weitere acht Versicherer - zwei mehr als im Vorjahr - waren zwar ebenfalls "Sehr Gut", jedoch in den Abstufungen 1,2 bis 1,5. Auf die Gesamtnote "Gut" (in Abstufungen von 1,7 bis 2,4) kamen insgesamt 19 PKV-Anbieter. "Befriedigend" musste hingegen nur ein einziges Mal vergeben werden.

DFSI Ratings ist eine Marke des Deutschen Finanz-Service Instituts GmbH (DFSI). Diese ist ein unabhängiger Datendienst, der marktrelevante Informationen zu Versicherern, Banken, sonstigen Finanzdienstleistern und Gesetzlichen Krankenkassen sammelt und bewertet. Dabei werden zu Finanzprodukten die Informationen, die für Privatkunden entscheidungsrelevant sind, gebündelt und als Produktratings dargestellt. Hier fließen insbesondere Daten aus den Allgemeinen Versicherungsbedingungen (AVB), Leistungs- und Servicedaten des Versicherers sowie Preis- und Prämiendaten ein. Das DFSI erstellt seit 2008 branchenweite Leistungstests zu Finanzprodukten. Zudem arbeitet sie als unabhängige Agentur für Qualitätsratings im Versicherungssektor. Sie bietet seit 2011 Qualitätsratings an, die aus Sicht von Privatkunden die Unternehmensqualität von Versicherern und Gesetzlichen Krankenkassen darstellen. Dabei werden keine Bonitätsratings für Investoren und/oder Anleger erstellt. DFSI Ratings hat bei Versicherern und Gesetzlichen Krankenkassen mit über 120 Ratings die höchste Abdeckung veröffentlichter Qualitätsratings im deutschen Markt.

Pressekontakt:

Sebastian Ewy

Senior Analyst

mailto:s.ewy@dfsi-institut.de

Tel.: +49 (0)221/67 77 45 69-1

Verantwortlich für den Inhalt:

DFSI Ratings GmbH

Heinrich-Brüning-Str. 2a

D-50969 Köln

Thomas Lemke

Geschäftsführer

https://www.dfsi-ratings.de

Tel.: +49 (0)221/67 77 45 69-0

Original-Content von: DFSI Ratings GmbH, übermittelt durch news aktuell