Studie von zeb und V.E.R.S. Leipzig: Komplexitätsgrad in der Versicherungswirtschaft in den letzten fünf Jahren deutlich gestiegen - Branche braucht neues Denken und Handeln

- Bild-Infos

- Download

Münster (ots)

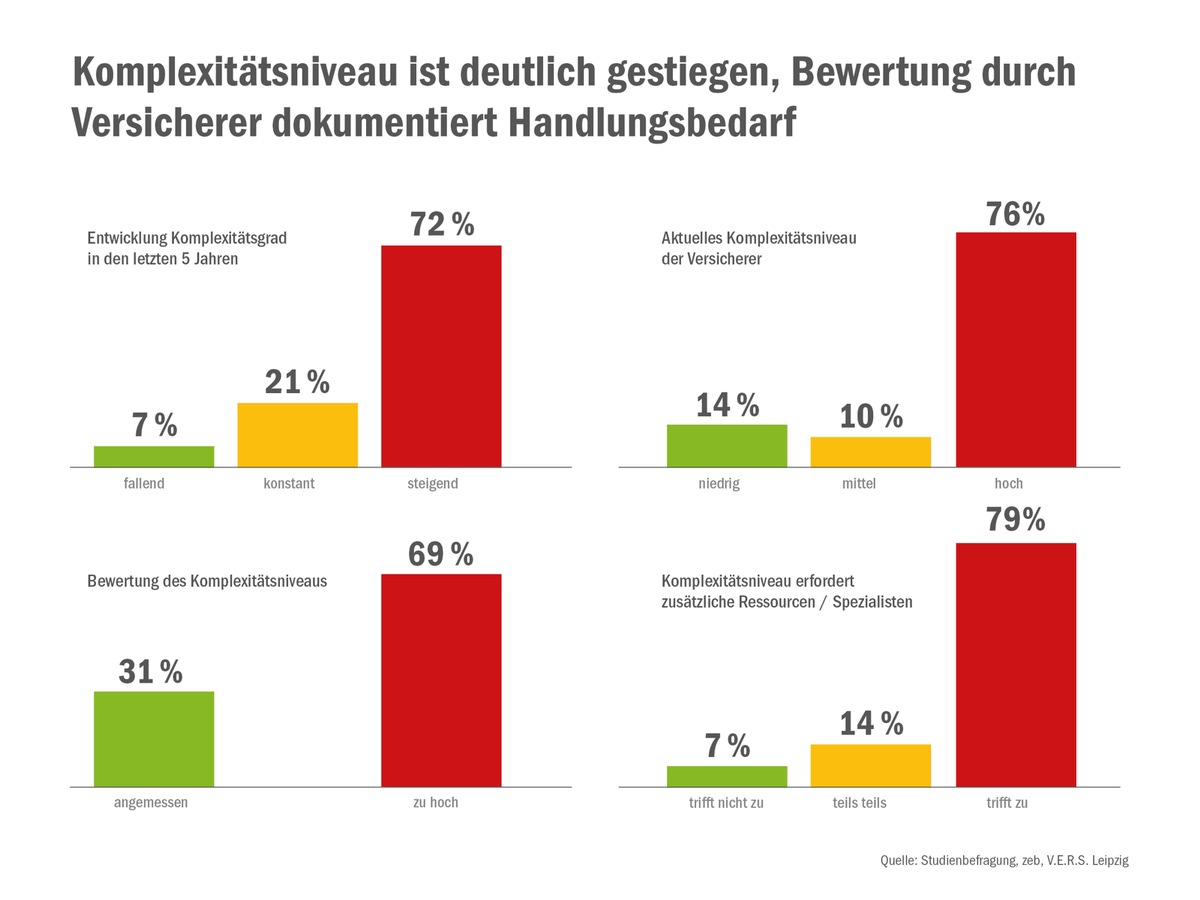

Die Assekuranz steht vor großen Herausforderungen. Steigende Kundenerwartungen und entsprechend geändertes Kundenverhalten, Digitalisierung, vielschichtige Geschäftsmodelle und intensiver Verdrängungswettbewerb erfordern immer höhere Kundenorientierung und Geschwindigkeiten bei der Entwicklung von Versicherungsprodukten und -Services sowie gleichzeitig eine immer höhere Effizienz in deren Produktion. Dem steht zunehmend der in den letzten Jahren deutlich gestiegene Komplexitätsgrad deutscher Versicherer im Wege. Wesentliche Treiber dieser Entwicklung waren das ausufernde Produktportfolio, eine zunehmend komplexe Zugangs- und Vertriebswegestruktur sowie die permanent steigenden regulatorischen Anforderungen. Insgesamt rund 70 % der befragten Unternehmen stufen den aktuellen unternehmensindividuellen Komplexitätsgrad als zu hoch ein und knapp 80 % der Unternehmen benötigen deshalb zusätzliche Ressourcen und Spezialisten. "Dies ist auch darauf zurückzuführen", so Prof. Dr. Fred Wagner, "dass fast 70 % der befragten Unternehmen in der Vergangenheit Fusionen oder M&A durchgeführt haben und ein Großteil noch immer mit unterschiedlichen IT-Systemen und Produktportfolien arbeitet". Dies sind die zentralen Ergebnisse der aktuellen Komplexitätsstudie der Managementberatung zeb, spezialisiert auf Unternehmen der Financial Services Industrie. Gemeinsam mit V.E.R.S. Leipzig unter Mitwirkung von Prof. Dr. Fred Wagner vom Institut für Versicherungslehre der Universität Leipzig hatte zeb das Komplexitätsmanagement deutscher Versicherer näher untersucht. Der Studie liegt eine repräsentative Vor-Ort-Befragung von Entscheidungsträgern zugrunde, die 70 % des deutschen Erstversicherungsmarktes abdecken. Produktvielfalt führt zu Mehraufwänden 97 % der befragten Unternehmen betrachten die teilweise sehr hohe Vielfalt im Produktportfolio als wesentlichen Komplexitätstreiber. Zum einen ist dies sicherlich auf die Langlebigkeit der Produkte zurückzuführen. Zum anderen liegt dies auch an der Tatsache, dass der im Markt vorherrschende Verdrängungswettbewerb immer neue Differenzierungsmerkmale in den Produktportfolien erfordert, die in Teilen für den Endkunden gar nicht mehr nachvollziehbar sind. In den Innendiensten der Versicherungen verursachen solche Produktportfolien teilweise signifikante Mehraufwände in den Personal- und IT-Kosten.

Kundenverhalten verlangt übergreifendes Kanalmanagement

Ein weiterer wesentlicher Komplexitätstreiber ist die zunehmend komplexe Zugangs- und Vertriebswegestruktur. Bestrebungen der Versicherer, den Anforderungen der immer kanalhybrideren Kunden gerecht zu werden, haben hier zu deutlich mehr Komplexität im multikanalen Vertriebswegemix geführt. Alle befragten Unternehmen gaben an, dass das Komplexitätsniveau aufgrund der Vertriebswegestruktur hoch oder sehr hoch ist. Allerdings halten über die Hälfte der befragten Versicherer dies für angemessen, da es immanenter Bestandteil des Geschäftsmodells ist und somit erlösfördernd wirken kann. Um diese in Kauf genommene Komplexität in den Griff zu bekommen, planen 86 % aller befragten Versicherer, ihren Automatisierungsgrad zu erhöhen, aber nur 32 % planen eine Optimierung der eigentlichen Vertriebswegestruktur.

Regulatorik als wesentlicher Treiber

Neben Produktportfolio und Kanalstruktur bleibt die ausufernde Regulierung ein wesentlicher Treiber der Komplexität in der Assekuranz. So beurteilte jedes der befragten Versicherungsunternehmen die Relevanz von gesetzlichen Normen und Regelwerken für den Komplexitätsgrad in der Assekuranz als hoch bis sehr hoch. Insbesondere der durch Solvency II verursachte Komplexitätsgrad wird von 52 % der Befragten als zu hoch eingeschätzt. Kein einziges Unternehmen plant jedoch aktuell, gezielt regulatorisch bedingte Komplexität im eigenen Unternehmen zu optimieren.

Konsequenz bei Komplexitätsoptimierung fehlt

Drei Viertel der Versicherer haben die Notwendigkeit des Komplexitätsmanagements bereits erkannt und entsprechende interne Projekte angestoßen. Insgesamt 96 % sehen jedoch weiteren Handlungsbedarf für die Zukunft. Insbesondere der Umgang mit der herrschenden Produktvielfalt als auch eine konsequentere Industrialisierung werden als wichtige Ansätze bewertet, um die Komplexität im eigenen Unternehmen zu beherrschen. In Summe fühlen sich aber nur 28 % der befragten Versicherer tendenziell gut auf das zu erwartende Komplexitätsniveau vorbereitet. Aus Sicht von zeb und V.E.R.S. ein Indiz, dass das Problembewusstsein bei den Versicherern zwar vorhanden ist, die notwendige Konsequenz in der Umsetzung komplexitätsoptimierender Projekte jedoch bisher fehlt.

Dr. Matthias Uebing, Partner von zeb und Co-Autor der Studie, erläutert: "Uns überrascht, dass viele deutsche Versicherer ein professionelles Komplexitätsmanagement nicht wirklich als Handlungsfeld definiert haben, obwohl dieses nach Ansicht aller Teilnehmer hohe Relevanz hat. Tatsächlich werden aus unserer Sicht nur jene Unternehmen erfolgreich sein, denen es gelingt, kundenorientiert den optimalen Komplexitätsgrad von Geschäfts- und Betriebsmodell zu identifizieren und dessen Umsetzung entlang der Geschäftsprozesse zu gewährleisten. Dafür wird es nicht reichen, weiterhin nur die Symptome zu kurieren. Die Ursachen von Komplexität müssen ganzheitlich gesehen und gezielt adressiert werden."

Philip Franck, Senior Manager von zeb und Co-Autor der Studie, ergänzt: "Die Versicherungsbranche in Deutschland hat aktuell mit deutlichem Gegenwind zu kämpfen. Will sie sich gegen neue Marktteilnehmer wie FinTechs behaupten und nicht vollends im Strudel der ausufernden Regulatorik versinken, muss sie sich jetzt intensiv mit dem Thema Komplexitätsmanagement befassen. Die deutsche Bankbranche hat gezeigt, wie dieses im Einzelfall erfolgreich gelingt und wo die Reise hingehen kann. Wir sind zuversichtlich, dass die Assekuranz die Herausforderungen erkennt und erfolgreich meistert."

Ein Abbau der systemischen Herausforderung Komplexität erfordert daher nach Ansicht von zeb eine grundlegende Änderung von Unternehmenskultur, Mindset und Governance. "Das gesamte Management der Versicherer ist gefragt und ein dauerhaftes Committment von CEO und Gesamtvorstand zwingend erforderlich", so Dr. Matthias Uebing. "Eine besondere Rolle kommt dabei dem COO als Treiber der operativen Umsetzung zu. Ziel muss es sein, den Kunden in den Fokus zu nehmen und ihn mit individuell passenden Produkt- und Serviceangeboten versorgen zu können. Gleichzeitig müssen Entwicklung und Produktion des Leistungsangebots flexibel, schnell und effizient möglich werden."

zeb beschäftigt aktuell an 15 Standorten in Deutschland, Dänemark, Italien, Luxemburg, Norwegen, Österreich, Polen, Russland, Schweden, der Schweiz und der Ukraine über 900 Mitarbeiter. Die Unternehmensgruppe zählt europaweit zu den führenden Beratungsgesellschaften für den Finanzdienstleistungssektor. Kunden sind nationale wie internationale Banken, Privatbanken, Sparkassen, Volks- und Raiffeisenbanken sowie Versicherungen.

Als Spin-off des Instituts für Versicherungslehre an der Universität Leipzig entwickelt die V.E.R.S. Leipzig GmbH aktuelle Themenbereiche der Finanzdienstleistungsbranche gemeinsam mit der Praxis weiter und fördert so den Austausch zwischen Theorie und Praxis. Die Geschäftsführung, Projektleitung und das Team der V.E.R.S. Leipzig GmbH setzen sich überwiegend aus Doktoranden und Studierenden der Universität Leipzig zusammen.

Pressekontakt:

zeb

Philip Franck

Senior Manager

Phone +49.69.7191534.52

E-Mail pfranck@zeb.de

Dr. Anne Täubert

Leiterin Media Relations

Phone +49.251.97128.220

E-Mail ataeubert@zeb.de

V.E.R.S. Leipzig GmbH

Alina Singer

Geschäftsführerin

Phone +49.341.246592.60

E-Mail singer@vers-leipzig.de

Original-Content von: zeb consulting, übermittelt durch news aktuell