zeb.Privatkundenstudie 2018: Negative Entwicklung im deutschen Retailbanking setzt sich fort

- Bild-Infos

- Download

Frankfurt (ots)

Ertragspotenzial 2017 auf niedrigstem Stand der Dekade/Ohne Gegenmaßnahmen negative Prognose im Fünfjahreshorizont/Forcierte digitale Transformation notwendig

Die negative Entwicklung des Privatkundengeschäfts - eines der zentralen Geschäftsfelder deutscher Banken - hat sich im Jahr 2017 weiter fortgesetzt und für die laufende Dekade einen neuen Tiefpunkt bei Ertragslage und Ergebnis erreicht. Dabei ist es den Instituten trotz positiver Wirtschaftslage sowie der Anstrengungen, ihr Geschäft rentabel zu gestalten, in Summe nicht gelungen, die anhaltenden Belastungen aus Zinsumfeld, Digitalisierung und Regulierung zu kompensieren. Prognostiziert man Ertrags- und Ergebnisentwicklung auf Basis makroökonomischer Einflussfaktoren, dann zeigt sich das Ausmaß der notwendigen Gegenmaßnahmen. Ohne fundamentale Transformationen im Geschäftssystem werden die deutschen Banken das Privatkundengeschäft auf absehbare Zeit nicht profitabel betreiben können. Zu diesem Ergebnis kommen detaillierte Szenarioanalysen der aktuellen Privatkundenstudie von zeb. Der Berater der europäischen Finanzindustrie für Strategie- und Managementfragen hatte im Sommer 2018 zum 18. Mal den wirtschaftlichen Zustand sowie Entwicklungen im deutschen Privatkunden-Bankgeschäft analysiert und daraus Branchenimplikationen abgeleitet.

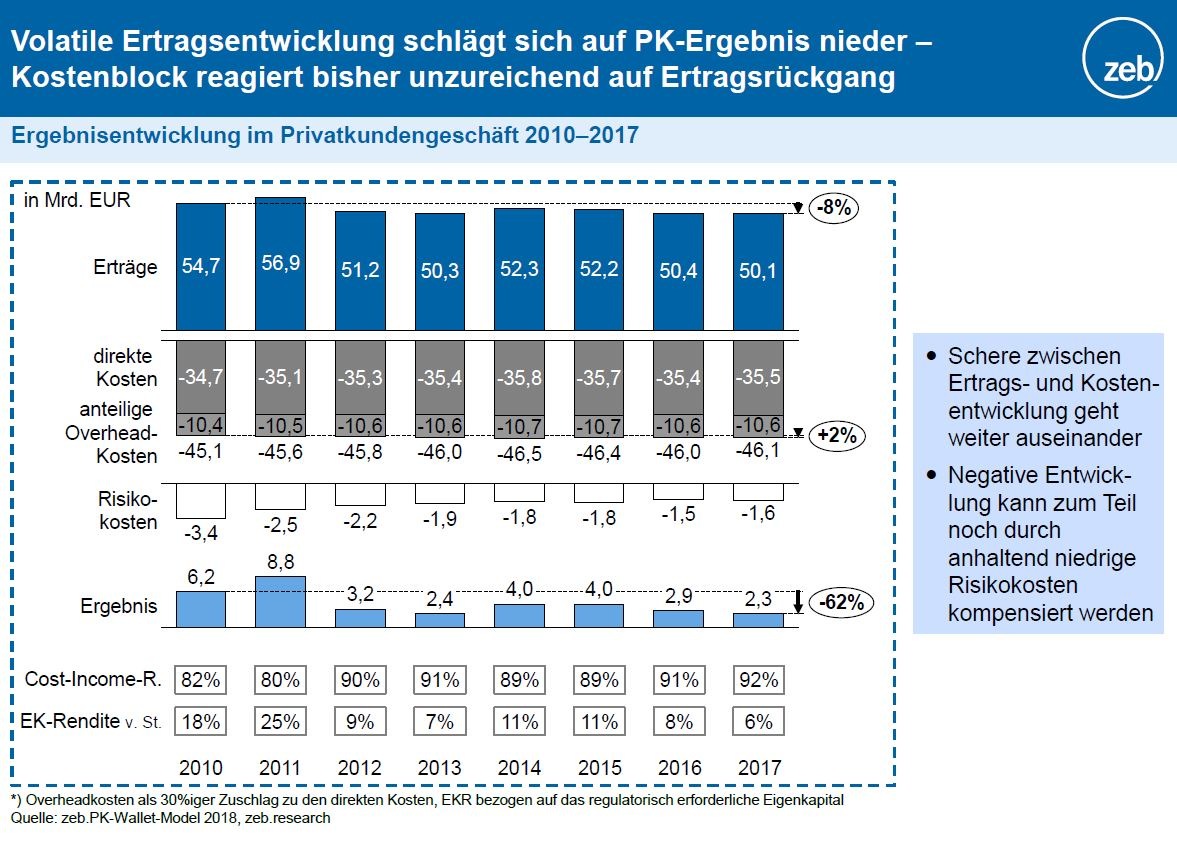

Beliefen sich die Erträge zu Beginn der Dekade noch auf fast 55 Mrd. EUR, so sind sie zum Ende des Jahres 2017 auf rund 50,1 Mrd. EUR gesunken. Dies ist ganz wesentlich das Ergebnis eines Verlustes von ca. der Hälfte der Einlagenerträge, die 2010 noch ca. ein Viertel, d. h. 14,6 Mrd. EUR der Gesamterträge ausmachten. Ein derartiges Abschmelzen der Ertragsbasis resultierte in 2017 in einem Branchenergebnispool von gerade noch ca. 2 Mrd. EUR.

Die negative Entwicklung droht sich bis zum Jahr 2022 weiter fortzusetzen. Bis dahin erwarten die zeb-Experten auf Basis makroökonomischer Zukunftsszenarien und des Geschäftsmix im Privatkundengeschäft ein Absinken des Ertragspotenzials mit Privatkunden in Deutschland auf dann 45,6 Mrd. EUR. Bei einer leichten tendenziellen Normalisierung der Risikokosten und ohne weitere Verbesserungen der Kostenbasis resultieren in einem zeb-Fünfjahresszenario substanzielle Verluste. Ohne Gegenmaßnahmen dürfte das Ergebnis im deutschen Privatkundengeschäft in den nächsten fünf Jahren auf dann fast -6 Mrd. EUR sinken.

Ulrich Hoyer, Partner bei zeb und Spezialist für das Retailbanking, führt aus: "Unsere Einschätzung des Ertragsentwicklungstrends im Retailbanking bleibt leider negativ. Wenn man die daraus resultierende Ergebnislücke in einer Planung und Agenda für die nächsten Jahre nicht durch Hoffnung auf Besserung des Zinsumfelds schließen möchte, bleibt nur ein beherzter Umbau des Geschäftssystems." Setze man nur auf den Kostenhebel, wären z. B. für eine Stabilisierung auf dem Ergebnisniveau von 2017 effektive Kostensenkungen von 16 % notwendig.

Ein derartig einseitiges Programm könnte für einzelne Spieler zu einem Hase-Igel-Rennen zu werden, in dem Verbesserungen der Kostensituation durch Ertragsverluste überkompensiert werden. Dieses gilt insbesondere dann, wenn Anbieter die Verschiebungen im Kaufverhalten ihrer Kunden unterschätzen und in der Folge unterproportional in die Entwicklung digitaler Angebote investieren. Hierzu erläutert Dr. Marc Buermeyer, Co-Leiter der zeb-Practice Group Retailbanking: "Marktforschungsbasierte zeb-Analysen zeigen, dass mehr als die Hälfte der heutigen Branchenerträge in den nächsten fünf Jahren über zumindest teilweise digitale Kaufprozesse neu verteilt werden. Wer hier kein adäquates Angebot vorlegen kann, dem droht mittelfristig der Verlust existenzsichernder Wettbewerbsfähigkeit", das Schicksal des Hasen.

Eine zukunftsgerechte Managementagenda erfordert eine vom Kunden gedachte Weiterentwicklung digitaler Angebote und Interaktionsplattformen - sowohl für das Daily Banking als auch für die langfristige Finanzoptimierung. Diese neuen digitalen Angebote und Vertriebsgrundlagen sind am veränderten Ertragspotenzialmix auszurichten. Sie müssen Grundlagen zur Absicherung des Provisionsgeschäfts werden und auf das Kreditgeschäft ausgerichtet sein. Mithin werden zunächst noch nachgelagert priorisierte "Kunden-Journeys" für Kredit oder Wertpapier aktuell ein zunehmend digitalisierter Teil von Omnikanal-Banking.

Banken stehen dabei deutlich wahrnehmbar zunehmend im Wettbewerb nicht nur mit FinTechs, sondern insbesondere auch mit Big-Tech- oder Aggregatorplattformen. Internationale Beispiele zeigen die Potenziale der Digitalisierung für etablierte Banken. So nutzt z. B. im US-amerikanischen Markt ein wahrnehmbarer Anteil der Kunden virtuelle Assistenzsysteme, die man aus anderen Bereichen des Alltags bereits kennt (z. B. bei der Bank of America im ersten Quartal nach der Einführung 3,5 Mio. Kunden), oder einen Robo Advisor (mit über 30 bzw. 100 Mrd. EUR Assets under Mangermennt bei Vaguard und Charles Schwab), der auch im deutschen Markt sukzessive Fuß fasst. Die für die digitale Transformation notwendigen Investitionen sind in der finanziellen Planung ebenso vorzusehen wie ggf. teilweise durch Ertrags- und Kostenmaßnahmen zu verdienen. Pricing- oder Vertriebsmobilisierungspotenziale als Ansatzpunkte hierfür lassen sich erfahrungsgemäß auch 2018 noch regelmäßig finden.

Aus Sicht der Allgemeinheit gibt es in diesem harten Wettbewerb im Privatkundengeschäft jedoch durchaus einen Silberstreif am Horizont. Der Wettbewerb, sowohl zur Bestandssicherung als auch um das Neugeschäft, zwingt alle Anbieter dazu, sich immer stärker am Nutzen ihrer Leistungen für die Kunden auszurichten. Die hohe Veränderungsdynamik wird deshalb in den kommenden Jahren nicht nur für Kunden eine stetige und zügige Verbesserung der Bankleistungen und -services mit sich bringen, sondern auch stärkere Umschichtungen bei der Verteilung des Ertragspotenzials zur Folge haben. Zumindest für die schnellen, technologisch innovativen und eng am Kundenbedarf ausgerichteten Marktteilnehmer ist das eine Chance im rückläufigen Markt.

zeb wurde 1992 gegründet und zählt zu den führenden Strategie- und Managementberatungen für Financial Services in Europa. An 17 Standorten sind international 1.000 Mitarbeiterinnen und Mitarbeiter für die Unternehmensgruppe tätig. In Deutschland unterhält zeb Büros in Frankfurt, Berlin, Hamburg, München und Münster (Hauptsitz). Internationale Standorte befinden sich in Amsterdam, Kiew, Kopenhagen, London, Luxemburg, Mailand, Moskau, Oslo, Stockholm, Warschau, Wien und Zürich. Zu den Kunden gehören europäische Groß- und Privatbanken, Regionalbanken sowie Versicherungen. Bereits mehrfach wurde zeb in Branchenrankings als "Bester Berater" der Finanzbranche klassifiziert und ausgezeichnet.

Pressekontakt:

Franz-Josef Reuter Head of Public & International Affairs

Phone +49.251.97128.347

Fax +49.251.97128.520

E-Mail franz-josef.reuter@zeb.de

Original-Content von: zeb consulting, übermittelt durch news aktuell