Energiewendeindex von McKinsey: Versorgungssicherheit unter Spannung

- Bild-Infos

- Download

Düsseldorf (ots)

- Drohende Stromlücke: Spitzenlast kann die verfügbare Kapazität um 4 GW im Jahr 2025 und 30 GW im Jahr 2030 übersteigen

- Ausbau der Erneuerbaren allein reicht nicht - Bündel von Maßnahmen auf Angebots- und Nachfrageseite notwendig, um System zu stabilisieren

- Indikatoren zum Status der Energiewende in Deutschland verschlechtern sich

Die historisch stabile Stromversorgung in Deutschland gerät unter Spannung: Die verfügbare Leistung zu Spitzenlastzeiten sinkt durch den Plan, aus Kernkraft und aus allen fossilen Energien auszusteigen, von heute 99 GW auf 90 GW im Jahr 2030. Und dies bei insgesamt steigender Spitzenlast, die 2030 auf bis zu 120 GW ansteigt. Damit droht eine Stromlücke von bis zu 30 GW im Jahr 2030 - dies entspricht umgerechnet etwa 30 thermischen Großkraftwerken. Hebel auf der Angebotsseite wie der massive Ausbau von Erneuerbaren reichen allein nicht aus, falls nicht zusätzlich noch neue Gaskraftwerke gebaut werden und der temporäre Weiterbetrieb von Kohlekraftwerken erwogen wird. Auch auf der Nachfrageseite müsste für eine Stabilisierung des Systems stärker interveniert werden.

Diese Zahlen liefert eine aktuelle Analyse von McKinsey im Rahmen seines halbjährlich erhobenen Energiewende-Index (EWI). Die jüngste Entwicklung der 15 Indikatoren zeigt ein enttäuschendes Bild. Drei Indikatoren haben sich schon jetzt deutlich verschlechtert, nämlich der Haushaltsstrompreis, der Anteil Gesamtenergiekosten Haushalte und die Kosten für Netzeingriffe.

Deutschland verliert Spitzenposition

Lange Zeit war Deutschland Spitzenreiter, wenn es um sichere Stromversorgung ging. 2020 mussten hiesige Verbraucher im Schnitt nur etwa 15 Minuten mit Stromausfällen rechnen. Frankreich kam im gleichen Zeitraum auf 21 Minuten, Österreich auf 38 und Bulgarien gar auf 370 Minuten. "Von der grundsätzlich hohen Versorgungssicherheit profitieren nicht nur die Privathaushalte, sondern auch die Industrie, die auf ein stabiles Stromnetz essenziell angewiesen ist", sagt Thomas Vahlenkamp, Senior Partner von McKinsey.

Doch die gesicherte Leistung nimmt ab: Standen im Jahr 2010 noch 105 GW zur Verfügung, waren es Ende 2022 noch 90 GW. Bleibt es bei den Ausstiegsplänen aus Kohle und Kernkraft, könnten es bis 2025 nur noch 80 GW und bis zum Ende des Jahrzehnts 70 GW sein. Addiert man zusätzlich die Kapazität aus erneuerbaren Energien (EE), die statistisch im Bedarfsfall zur Verfügung steht, beträgt die verfügbare Leistung zu Spitzenlastzeiten 99 GW (2022), 92 GW (2025) und 90 GW (2030) - vorausgesetzt, die hoch ambitionierten Ausbauziele der Bundesregierung für die Erneuerbaren Energien werden erreicht.

Vahlenkamp: "Spitzenreiter war gestern - die Kombination aus sinkender gesicherter Kapazität und durch die Elektrifizierung steigender Spitzenlast kann zu Versorgungslücken führen. Selbst bei einem flächendeckenden Umstieg auf Erneuerbare sind weitere Maßnahmenhebel nötig, um das System zu stabilisieren."

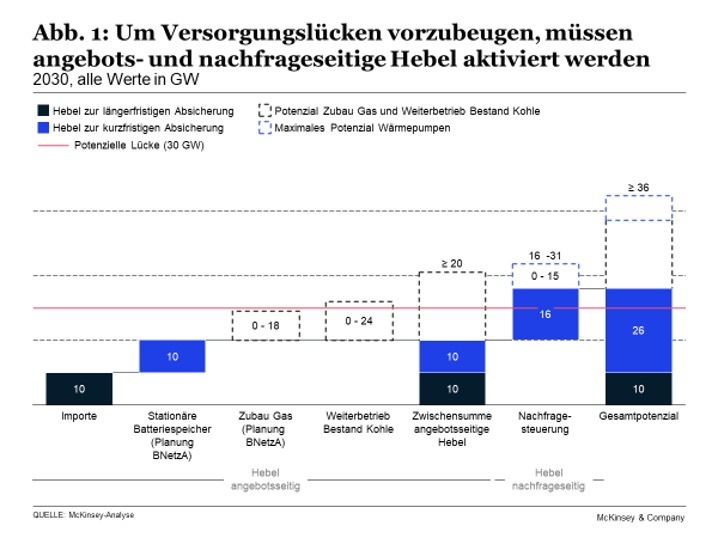

Aus der McKinsey-Analyse geht hervor: Auf der Angebotsseite stehen drei Hebel zur längerfristigen Absicherung zur Verfügung sowie eine kurzfristig wirkende Maßnahme.

- Stromimport. Werden mit den inländischen Produktionskapazitäten Engpässe wahrscheinlicher, muss vermehrt auf Importe gesetzt werden. Bislang profitierten die Nachbarländer von der historisch hohen Versorgungssicherheit hierzulande und bezogen mehr Strom aus Deutschland als umgekehrt. 2022 lag die Interkonnektorkapazität (die maximal mögliche stündliche Importmenge) bei 24 GW, bis 2030 soll sie 35 GW umfassen. Um allerdings die Leistung abrufen zu können, müssten unsere Nachbarländer in der Lage sein, diese auch bereitzustellen. Zum Vergleich: 2022 lag die höchste importierte Leistung bei 12 GW. Da auch die Nachbarländer steigende Strombedarfsspitzen haben, nehmen wir an, dass in Zukunft nur Importe in einer Größenordnung von etwa 10 GW zur Verfügung stehen. Die verbleibende Lücke in Deutschland könnte dadurch von 30 auf 20 GW reduziert werden.

- Nutzung von Batteriespeichern. Für die kurzfristige Überbrückung von Engpässen eignen sich Batteriespeicher: Laut Netzentwicklungsplan könnten bis 2030 in einem mittleren Szenario Energiespeicher mit einer kumulierten Leistung von 10 GW installiert sein - davon 8 GW in dezentralen PV-Batteriespeichersystemen und 2 GW in Großbatteriespeichern.

- Bau neuer Gaskraftwerke. In einem Anfang 2023 veröffentlichten Bericht der Bundesnetzagentur wird davon ausgegangen, dass 2030 21 GW neue erdgasbetriebene Kraftwerke ans Netz gehen. Geschieht dies, wäre die berechnete Versorgungslücke damit bereits geschlossen. Doch wahrscheinlich ist das nicht: Bis 2025 können höchstens die bereits geplanten und im Bau befindlichen 3 GW zur Verfügung stehen. Und angesichts der langen Planungs-, Genehmigungs- und Bauzeiten ist es mehr als fraglich, ob bis 2030 weitere 18 GW neue Kapazitäten bereitgestellt werden können. Die dazu nötigen Investitionen sind zudem mit Unsicherheiten verbunden, weil unklar ist, wie lange die Gaskraftwerke laufen und wie - wenn auf Wasserstoff umgestellt werden soll - günstiger Wasserstoff beschafft werden kann. Aufgrund dieser Unsicherheit bleiben weitere Gaskraftwerke über die angenommenen 3 GW hinaus in dem berechneten Potenzial unberücksichtigt. Die 2030er-Lücke für Deutschland beträgt damit immer noch 10 GW.

-Weiterbetrieb bestehender Kohlekraftwerke. Schließlich gibt es noch die Möglichkeit, bestehende Kohlekraftwerke länger als geplant am Netz zu halten. Selbst wenn nur wenige in Betrieb bleiben, könnten sie einen entscheidenden Beitrag zur Versorgungssicherheit leisten - mit geringen Zusatzemissionen wegen ihres nur punktuellen Einsatzes bei Engpässen. Allerdings müssten den Kraftwerksbetreibern im Gegenzug für die Bereitstellung der Leistung Prämien gezahlt werden. Es erscheint jedoch politisch unwahrscheinlich, dass 2030 alle Kohlekraftwerke zur Absicherung der Versorgung am Netz bleiben. Der Hebel bleibt daher im berechneten Gesamtpotenzial unberücksichtigt.

Reichen die angebotsseitigen Hebel nicht aus, kann auch Nachfragesteuerung zur Schließung von Versorgungslücken beitragen, sofern diese zeitlich begrenzt sind. In den USA wurden bereits in den Jahren 2009 und 2010 bis zu 10% der Lastspitzen durch Nachfragesteuerung abgefedert. Würden in Deutschland analoge Ergebnisse erreicht, ließe sich die Spitzenlast in 2030 rechnerisch um 8 GW auf 112 GW senken. In der Industrie könnte eine Folgeregelung der Verordnung über Vereinbarungen zu abschaltbaren Lasten (AbLaV) eine Nachfragesenkung auf Basis einer Ausschreibung bewirken. Wer den Zuschlag in der Ausschreibung erhält, müsste seine Last auf Anweisung reduzieren. Auch die breitflächige Nutzung von Smart Metern in Privathaushalten könnte eine intelligente Steuerung des Stromverbrauchs ermöglichen. Die Haushalte würden so zugleich von günstigerem Strom profitieren, beispielsweise durch die Nutzung von Elektrogeräten in Zeiten geringer Nachfrage. Andere europäische Länder sind Deutschland bei der Ausrollung von Smart Metern bereits um Jahre voraus.

Dieses Potenzial von 8 GW ist allerdings noch ohne Berücksichtigung der potenziellen Beiträge aus Elektromobilität und Wärmepumpen gerechnet. Dabei bieten sich gerade diese Bereiche besonders an, da eine vergleichsweise hohe zeitliche Elastizität in der Nachfrage besteht. Nach unseren Annahmen ergeben sich weitere 3 GW in der Elektromobilität sowie 5 bis 20 GW bei Wärmepumpen durch die folgenden Maßnahmen:

- Fahrer von Elektroautos könnten beim "Smart Charging" dann laden, wenn mehr Strom relativ zur Nachfrage zur Verfügung steht - also insbesondere über Nacht. Wäre darüber hinaus bidirektionales Laden von Batterien - also die Option, Energie aus dem Auto wieder ins Netz einzuspeisen - flächendeckend möglich, erhöht sich das Potenzial weiter. Ausgehend von den ENTSO-E-Prognosen zur zukünftigen Nachfrage der Elektromobilität könnten bis zu 11 GW zusätzliche Leistung eingespeist werden. Bisher verfügt allerdings nur ein Bruchteil der Fahrzeuge über die Möglichkeit des bidirektionalen Ladens. Wir gehen davon aus, dass 2030 nur ein Viertel der Fahrzeuge regelmäßig zur Stromeinspeisung zur Verfügung steht. Die Spitzenlast würde dadurch um rund 3 GW reduziert.

- Bei Wärmepumpen besteht die Möglichkeit der Abschaltung in Zeiten von Lastspitzen, allerdings qua Gesetz für höchstens zwei Stunden und auch nur dann, wenn der Strom über einen günstigen Wärmepumpentarif bezogen wird. Laut Bundesnetzagentur wird der Tarif für rund 60% der installierten Wärmepumpen genutzt. Würden diese bei einem akuten Engpass alle abgeschaltet, ließe sich die Spitzenlast um rund 20 GW senken. Dies dürfte in der Praxis allerdings wenig wahrscheinlich sein; vielmehr gehen wir von einer Abschaltung im Rotationsprinzip aus. Damit würde die Spitzenlast um rund 5 GW gesenkt.

Mit einem Gesamtpotenzial von 16 GW bzw. 31 GW bei voller Ausnutzung der Wärmepumpen könnte Nachfragesteuerung so zur Schließung zumindest kurzzeitiger Versorgungslücken beitragen.

Thomas Vahlenkamp: "Grundsätzlich stehen Hebel mit ausreichendem Potenzial zur Verfügung, damit Deutschlands Stromversorgung auch 2030 jederzeit gesichert ist. Um jedoch mögliche Lücken allein mit angebotsseitigen Hebeln zu schließen, müsste der Bau neuer Gas- und Wasserstoffkraftwerke zügig vorangetrieben oder die bestehende Kohlekapazität in Bereitschaft gehalten werden. Denn Stromimporte und stationäre Batteriespeicher allein werden nicht genügen. Sollten die Hebel auf der Angebotsseite insgesamt nicht ausreichen, könnte noch effektive Nachfragesteuerung helfen, die Lücke zu schließen. Hierfür müsste Deutschland allerdings einen Riesenschritt nach vorne machen bei der flächendeckenden Einführung von Smart Metern und der Steuerbarkeit von E-Autos und Wärmepumpen."

Energiewende-Index März 2023: Die 15 Indikatoren im Überblick

Die jüngste Entwicklung der 15 Indikatoren liefert ein enttäuschendes Bild. Während die Reservemarge mit der Abschaltung der letzten Kernkraftwerke voraussichtlich in ihrer Zielerreichung abrutschen wird, haben sich drei Indikatoren schon jetzt deutlich verschlechtert, nämlich der Haushaltsstrompreis, der Anteil Gesamtenergiekosten Haushalte und die Kosten Netzeingriffe. Insgesamt steigt die Zahl der Indikatoren mit unrealistischer Zielerreichung von drei auf vier, während die Anzahl derjenigen auf der Kippe von sechs auf fünf sinkt.

Zielerreichung für vier Indikatoren unrealistisch

Der Indikator Sektorkopplung Verkehr sinkt leicht von 43% auf 42%. Im Oktober 2022 waren insgesamt knapp 1,6 Millionen Elektrofahrzeuge zugelassen, doch es wären 3,5 Millionen nötig, um im Plan zu bleiben. Ganz unerreichbar ist das 2030er-Ziel dennoch nicht, da die E-Mobilität derzeit überproportional wächst, während der Energiewende-Index in seiner Berechnung von einer linearen Entwicklung ausgeht.

Die Kosten für Netzeingriffe sind von zuletzt 9,6 EUR pro MWh auf 27 EUR pro MWh geklettert. Grund dafür sind die erheblich gestiegenen Kosten für Redispatchmaßnahmen infolge der Energiepreissteigerung: Sie erhöhten sich um den Faktor 17 - von 55 Mio. EUR im dritten Quartal 2021 auf 930 Mio. EUR im ersten Quartal 2022. Der Zielerreichungsgrad fällt damit von 50% auf 0%. Ein weiterer Grund ist die Verdopplung der Netzeingriffe infolge des erhöhten Gefälles in der Stromerzeug zwischen Nord- und Süddeutschland. Denn zu Beginn des Jahres standen einige Kapazitäten im Süden Deutschlands wegen des Kernkraftausstiegs und niedriger Rheinpegelstände nicht wie vorher zur Verfügung, während günstige Witterungsverhältnisse im Norden zu einer erhöhten Stromproduktion aus Windenergie führten.

Kaum Fortschritte gibt es beim Indikator Ausbau Transportnetze: Zwar wurden in den vergangenen beiden Quartalen rund 290 km fertiggestellt; die Gesamtlänge beträgt jetzt 2.292 km. Allerdings bleibt der Ausbau weiter deutlich hinter der Zielmarke von 5.553 km und dem angestrebten Ausbaufortschritt von knapp 550 km pro Halbjahr zurück. Die Zielerreichung des Indikators beträgt 38%. Der Anteil der Gesamtenergiekosten Haushalte am Warenkorb der Verbraucher stieg zuletzt von 11,2% auf 12,9%. Damit sinkt die Zielerreichung von 78% auf 43% und der Indikator rutscht in den unrealistischen Bereich. Grund hierfür ist der massive Anstieg nahezu aller Energiepreise für Haushaltskunden: Heizöl verteuerte sich im Jahresmittel um 74% gegenüber 2021, Erdgas um 47% und Strom um 20%. Auch an der Zapfsäule mussten Verbraucher 40% mehr für Diesel und 22% mehr für Benzin ausgeben.

Fünf Indikatoren auf der Kippe

Beim Haushaltsstrompreis betrug im Dezember 2022 die Differenz zwischen Deutschland und dem europäischen Durchschnitt 28,5%, während sie im Juni 2022 noch bei 16,2% lag. Verschlechtert hat sich der Indikator deshalb, weil steigende Großhandelspreise nun an die Endkunden weitergereicht werden, während im Gegensatz zu einigen anderen EU-Ländern noch keine direkten staatlichen Maßnahmen zur Entlastung der Haushalte ergriffen wurden. Die Zielerreichung sinkt daher von 137% auf 88%. Mit Inkrafttreten der Strompreisbremse wird sich dieser Indikator wahrscheinlich wieder verbessern.

Der Primärenergieverbrauch sank 2022 aufgrund der erhöhten Energiekosten um rund 4% auf 11.829 PJ, wodurch die Zielerreichung von 70 auf 81% steigt. Trotz des geringeren Energieverbrauchs verschlechtert sich der CO2e-Ausstoß infolge des preisbedingten Umstiegs der Verbraucher von Erdgas auf die emissionsintensiveren Brennstoffe Kohle und Öl. Die Gesamtemissionen sind deshalb 2022 nur um rund 1 Mt auf 761 Mt zurückgegangen - die Zielerreichung sinkt damit auf 76%.

Für den Indikator Sektorkopplung Wärme wurden erste Hochrechnungen veröffentlicht. Der EE-Anteil am Endenergieverbrauch im Bereich Wärme und Kälte liegt danach im Jahr 2022 bei 18% und damit 1,5 Prozentpunkte über dem vorangegangenen Wert. Um auf dem Zielpfad zu bleiben, hätte dieser jedoch auf 20,2% steigen müssen. Damit entfernt sich der Indikator mit 72% deutlich vom Zielkorridor.

Die gesicherte Reservemarge verbessert sich leicht auf 2,6% durch den Zubau von 1,4 GW Gaskraftwerken, die 2022 fertiggestellt wurden. Trotz aktuell 110% Zielerreichung verbleibt der Indikator dennoch auf der Kippe, da bereits absehbar ist, dass er mit dem Abschalten der letzten Kernkraftwerke im kommenden April wieder abrutschen wird.

Sechs Indikatoren sind ihrer Zielerreichung realistisch

Der EE-Anteil am Bruttostromverbrauch ist gegenüber 2021 von 41% auf 46% gestiegen, liegt jedoch unter dem des ersten Halbjahrs 2022 (49%). Die Zielerreichung verschlechtert sich von 133% auf 110%. Und mit dem neuen Ziel der Bundesregierung, den EE-Anteil bis 2030 auf 80% zu erhöhen, dürfte es für den Indikator immer schwieriger werden, auf dem Zielpfad zu bleiben.

Der Industriestrompreis hat sich trotz gestiegener Stromkosten deutlich verbessert. Das mag auf den ersten Blick überraschen, liegt aber in der Berechnungsmethodik des Indikators begründet, der die deutsche Strompreisentwicklung im Vergleich zum europäischen Durchschnitt abbildet: Steigen also die Preise im europäischen Ausland stärker als in Deutschland, verbessert sich der Indikator. Momentan liegt der deutsche Industriestrompreis nur noch 3,5% über dem Europa-Mittel (Vorhalbjahr: 16,5%) und steigert damit seine Zielerreichung auf 184%. Grund hierfür ist allerdings lediglich, dass zum einen die Preissteigerungen im Ausland (+44%) höher ausgefallen sind als in Deutschland (+28%). Zum anderen ist der Anteil der Gebühren und Entgelte am deutschen Industriestrompreis größer - und die bleiben von den steigenden Energiepreisen unbeeinflusst. Im globalen Vergleich steigt der europäische Industriestrompreis aktuell deutlich stärker als im Rest der Welt.

Der Indikator Ausfall Stromversorgung erhöht sich leicht von 10,7 auf 12,7 Minuten pro Anschlusspunkt. Die Zielerreichung ist mit 112% jedoch weiterhin realistisch. Die verfügbare Kapazität für Import aus Nachbarländern verbleibt mit einer Zielerreichung von 202% nahezu unverändert im stabil realistischen Bereich. Für den Indikator Arbeitsplätze in erneuerbaren Energien wurden erstmals seit 2019 neue Zahlen veröffentlicht. Demnach haben im Jahr 2021 etwas mehr als 344.000 Menschen in diesem Sektor gearbeitet - eine Verbesserung von rund 35.000 gegenüber dem zuvor erhobenen Wert. Der Indikator verbessert damit seine Zielerreichung von 96% auf 107%. Zum EE-Anteil am Bruttoendenergieverbrauch wurden neue Hochrechnungen für das Jahr 2021 veröffentlicht, er beträgt jetzt 19,2%. Die Zielerreichung liegt bei 100%.

Hintergrund und Methodik

Der Energiewende-Index von McKinsey bietet alle sechs Monate einen Überblick über den Status der Energiewende in Deutschland. Feedback und Rückmeldung dazu sind ausdrücklich erwünscht. Einen detaillierten Überblick über den Index und die untersuchten Indikatoren finden Sie unter www.mckinsey.de/energiewendeindex

Über McKinsey

McKinsey ist eine weltweit tätige Unternehmensberatung, die Organisationen dabei unterstützt, nachhaltiges, integratives Wachstum zu erzielen. Wir arbeiten mit Klienten aus dem privaten, öffentlichen und sozialen Sektor zusammen, um komplexe Probleme zu lösen und positive Veränderungen für alle Beteiligten zu schaffen. Wir kombinieren mutige Strategien und transformative Technologien, um Unternehmen dabei zu helfen, Innovationen nachhaltiger zu gestalten, dauerhafte Leistungssteigerungen zu erzielen und Belegschaften aufzubauen, die für diese und die nächste Generation erfolgreich sein werden. In Deutschland und Österreich hat McKinsey Büros in Berlin, Düsseldorf, Frankfurt am Main, Hamburg, Köln, München, Stuttgart und Wien. Weltweit arbeiten McKinsey Teams in mehr als 130 Städten und über 65 Ländern. Gegründet wurde McKinsey 1926, das deutsche Büro 1964. Globaler Managing Partner ist seit 2021 Bob Sternfels. Managing Partner für Deutschland und Österreich ist seit 2021 Fabian Billing. Erfahren Sie mehr unter: https://www.mckinsey.de/uber-uns

Pressekontakt:

Sie haben Rückfragen? Wenden Sie sich bitte an:

Martin Hattrup-Silberberg, 0211-136-4516

E-Mail: martin_hattrup-silberberg@mckinsey.com

www.mckinsey.de/news

Alle Pressemitteilungen im Abo unter https://www.mckinsey.de/news/kontakt

Original-Content von: McKinsey & Company, übermittelt durch news aktuell