PM: Top-7-Investmentmärkte Q1/2023: Anhaltende Preisfindungsphase bringt schwachen Jahresauftakt

- Bild-Infos

- Download

PRESSEMITTEILUNG

TOP-7-INVESTMENTMÄRKTE Q1/2023

Anhaltende Preisfindungsphase bringt schwachen Jahresauftakt

04. April 2023, Hamburg. Zum Ende des 1. Quartals 2023 belief sich das Transaktionsvolumen (TAV) für gewerbliche Immobilieninvestments an den Top-7-Standorten auf rund 2,6 Mrd. €. Dies entspricht einem Minus von rund 72 % im Vergleich zum Vorjahresquartal. Zum Jahresauftakt 2022 erreichte das TAV allerdings durch die Übernahme der alstria durch Brookfield Properties einen Höchstwert von knapp 9,4 Mrd. €. Diese Ergebnisse gehen auf Analysen von German Property Partners (GPP) zurück. Zu dem Gewerbeimmobiliennetzwerk gehören Grossmann & Berger, Anteon Immobilien, GREIF & CONTZEN Immobilien, blackolive und E & G Real Estate.

„Der Jahresauftakt auf dem Investmentmarkt verlief bundesweit sehr verhalten“, ordnet GPP-Sprecher Andreas Rehberg ein. „Investoren zeigten sich aufgrund der unsicheren Rahmenbedingungen weiterhin zurückhaltend und schlossen deutlich weniger Transaktionen ab als im Vorjahr – vor allem großvolumige Deals waren rar.“

TRANSAKTIONSVOLUMINA: RÜCKGÄNGE AN ALLEN TOP-7-STANDORTEN

Das Marktgeschehen auf den deutschen Top-7-Investmentmärkten wurde auch in den ersten drei Monaten des Jahres von politischen und ökonomischen Unsicherheiten bestimmt. Aufgrund des hohen Zinsniveaus konnten sich nach wie vor insbesondere eigenkapitalstarke Investoren und Entwickler als Käufer durchsetzen. Auf Fremdkapital angewiesene Investoren verblieben in abwartender Haltung. „Die Preisfindungsphase zwischen Käufern und Verkäufern hält weiterhin an. Investoren warten nur auf eine passende Anlagemöglichkeit, doch die teilweise noch weit auseinanderliegenden Preisvorstellungen hemmen das Transaktionsgeschehen“, so Rehberg.

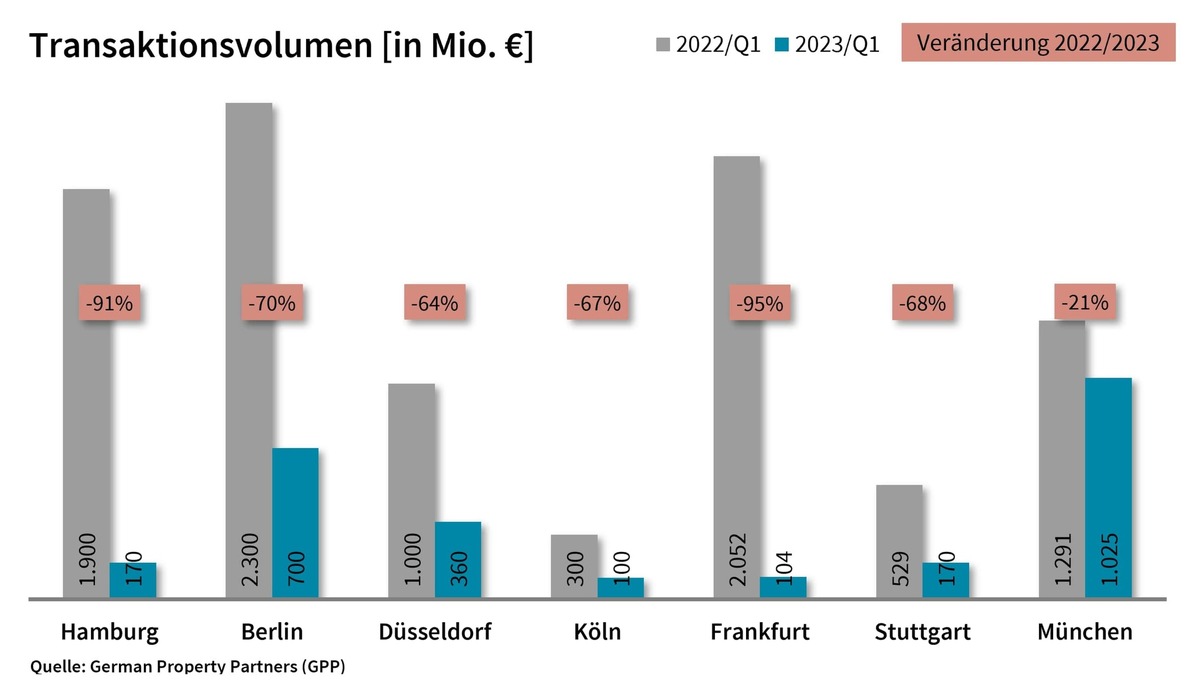

Alle Top-7-Städte verzeichneten im Vorjahresvergleich einen Rückgang des TAV. Das deutlichste Minus wurde in Frankfurt (-95 % auf 104 Mio. €), Hamburg (-91 % auf 170 Mio. €) und Berlin (-70 % auf 700 Mio. €) erfasst. Auch an den Standorten Düsseldorf (-64 % auf 360 Mio. €), Köln (-67 % auf 100 Mio. €) und Stuttgart (-68 % auf 170 Mio. €) verblieb das TAV deutlich unter dem Vorjahreswert. Diese Entwicklungen lassen sich ebenfalls zu einem großen Teil auf den alstria-Sondereffekt zurückführen, der zum Jahresbeginn 2022 das TAV an allen Standorten bis auf München befeuerte. In der bayerischen Hauptstadt zeigte sich der geringste Rückgang von 21 % auf rund 1 Mrd. € im Vergleich zum – auch ohne Sondereffekt stärkeren – Vorjahresquartal.

Der größte Anteil des TAV entfiel mit rund 37 % auf die Assetklasse Einzelhandel. Ausschlaggebend für dieses Ergebnis waren vor allem die großvolumige Transaktion des Münchener „PEP-Einkaufscenters“ sowie der Anteilsverkauf des Kaufhauses „KaDeWe“ in Berlin. Büroimmobilien machten etwa 28 % des TAV aus. Darauf folgten Grundstücke und Mixed-Use-Immobilien mit 16 bzw. 14 %. Internationale Investoren zeigten sich in den deutschen Top-7-Städten mit einem Volumenanteil von 32 % stark zurückhaltend. Den größten Anteil am TAV verantworteten sie mit 70 % in Berlin. Portfolioverkäufe waren mit etwa 4 % Anteil am TAV rar. Die geringe Anzahl der zugrundeliegenden Transaktionen macht diese Ergebnisse nur bedingt aussagekräftig.

RENDITEN: ANSTIEG IN ALLEN ASSETKLASSEN

Der in den vergangenen zwölf Monaten mehrfach angehobene Leitzins ließ die Renditen weiterhin in allen Assetklassen ansteigen. Die Top-7-Spitzenrendite für Büroimmobilien kletterte im Vergleich zum Vorjahresquartal um 0,93 %-Punkte auf 3,61 %. Das deutlichste Plus wurde in Berlin erfasst. Hier stiegen die Spitzenrenditen um 1,15 %-Punkte auf 3,75 %. Die Spitzenrendite für Industrie- und Logistikobjekte machte in München den größten Sprung im Vergleich zum Vorjahr (+1,40 %-Punkte auf 4,50 %). An den Top-7-Standorten wurde hierfür ein Plus von 0,85 %-Punkten auf 4,14 % erfasst. Diese Einschätzungen beruhen jedoch auf nur wenigen Referenzfällen.

MARKTBELEBUNG NACH ABSCHLUSS DER PREISBILDUNGSPHASE

Wann die Top-7-Investmentmärkte wieder an Transaktionsdynamik gewinnen werden, lässt sich aufgrund der aktuell unsicheren Rahmenbedingungen nur schwer prognostizieren. „Das Investoreninteresse ist nach wie vor vorhanden“, sagt Rehberg und fügt hinzu: „Sobald die noch anhaltende Preiskorrektur abgeschlossen wird und ein stabiles Zinsniveau Investoren mehr Planungssicherheit verschafft, erwarten wir auch eine zunehmende Transaktionsdynamik“.

Katharina Koester Presse

German Property Partners (GPP) presse@germanpropertypartners.de www.germanpropertypartners.de

c/o Grossmann & Berger GmbH Bleichenbrücke 9 (Stadthöfe) 20354 Hamburg Telefon: +49 (0)40 / 350 80 2-988 Telefax: +49 (0)40 / 350 80 2-987 k.koester@grossmann-berger.de www.grossmann-berger.de

Geschäftsführer: Andreas Rehberg, Frank-D. Albers, Andreas Gnielka, Björn Holzwarth, Lars Seidel, Frank Stolz Vorsitzender des Aufsichtsrates: Frank Brockmann Sitz Hamburg, Registergericht Hamburg, Nr. B 25866 Umsatzsteuer-Identifikationsnummer: DE 118 556 939

Weiteres Material zum Download Dokument: GPP-PM-Top-7-Investm~märkte-1Q-2023.docx