World FinTech Report 2021: Banken kontern FinTech-Erfolg mit hauseigenen, rein digitalen Tochtergesellschaften

- Bild-Infos

- Download

Berlin (ots)

- Vertrauensvorschuss liegt (noch) bei den traditionellen Geldinstituten

- Hindernisse auf dem Weg zu digitalen Bank-Töchtern

- Hohes Interesse an Green Banking

FinTechs nähern sich ihrem nächsten Meilenstein - der Profitabilität. Sie haben während der COVID-19-Pandemie nicht nur ihre Widerstandsfähigkeit bewiesen, sondern auch trotz branchenweiter operativer und finanzieller Herausforderungen ein zweistelliges Wachstum verzeichnet. Als Reaktion auf die wachsende Beliebtheit von FinTechs bei den Verbrauchern und in der Erwartung baldiger Profitabilität, bauen traditionelle Banken rein digitale Einheiten auf, um bestimmte Kundensegmente anzusprechen, so der World FinTech Report 2021 von Capgemini und Efma.

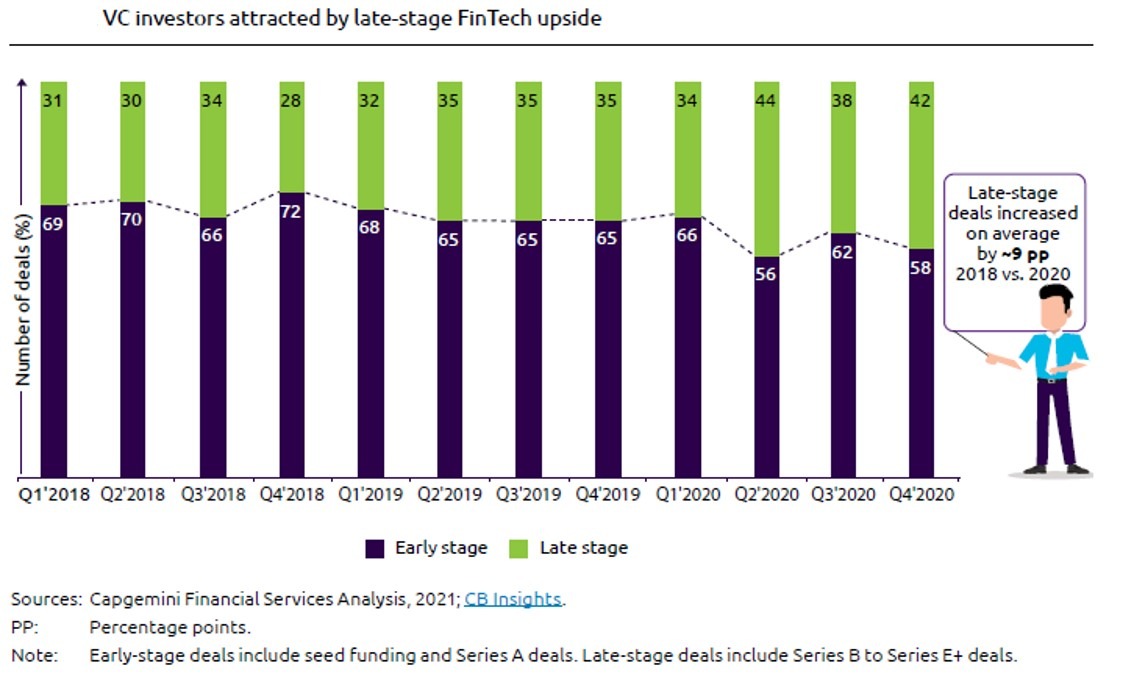

Während des pandemischen Lockdowns sind für FinTechs die Kosten für Personal, das Onboarding von Kunden und die Datenspeicherung in die Höhe geschnellt, daher erwartet mehr als die Hälfte (51 Prozent) dieser Unternehmen eine Beeinträchtigung ihrer Kapitalreserven. Doch trotz eines volatilen Umfelds verzeichnete der FinTech-Sektor im vierten Quartal 2020 ein Wachstum der Investitionsaktivitäten von elf Prozent im Vergleich zum Vorjahr, nach vier aufeinanderfolgenden Jahren des Rückgangs. Bei FinTechs im Spätstadium ihres Start-up-Daseins stiegen die Investitionen von 2019 bis 2020 um neun Prozent. FinTechs mit einem breiten Produktportfolio gewinnen nun auch vermehrt die Unterstützung von Investoren.

Durch die Pandemie haben digitale Modelle überall auf der Welt eine hohe Nachfrage erfahren. Dies hat FinTechs in die Lage versetzt, Marktanteile zu erobern, während sie gleichzeitig den Wettbewerb in der Branche anheizen und den Druck auf die etablierten Banken erhöhen. 25 Prozent der globalen Verbraucher, die auf der Suche nach schnellerem Zugang, personalisierten Dienstleistungen und Bequemlichkeit sind, geben an, dass sie Bankprodukte von sogenannten New-Age-Unternehmen ausprobieren würden. [1]

Traditionelle Banken mit Vertrauensvorschuss

Doch obwohl die Verbraucher FinTechs zunehmend akzeptieren, vertrauen sie weiterhin den traditionellen Banken. 68 Prozent sagen, dass sie ein rein digitales Angebot ihrer Hausbank ausprobieren würden. Die jahrzehntelang betriebene technische Flickschusterei und verflochtene Legacy-Technologien stellen dabei die etablierten Banken vor große Herausforderungen bei der Transformation. Darüber hinaus zeigen die Nachbeben von COVID-19, dass ein Aufschieben von Maßnahmen keine Option mehr ist. "FinTech-inspirierte digitale Journeys müssen für Banken auf breiter Front zum Weg in die Zukunft werden. Allerdings müssen die Akteure gezielt vorgehen. Es gibt keinen One-Size-Fits-All-Ansatz, und Banken können nicht alle digitalen Tochtergesellschaften gleich gestalten", kommentiert Klaus-Georg Meyer, Leiter Business and Technology Innovation für Financial Services bei Capgemini in Deutschland. "Die Akteure, die heute in der Lage sind, langfristiges Wachstum und Profitabilität zu erzielen, werden die Erfolgsgeschichten der FinTech-Ära von morgen schreiben."

Nahtlos digitales Erlebnis mit Hindernissen

Etablierte Banken wollen ihre Stärken (globale Reichweite und hohes Kundenvertrauen) nutzen und gleichzeitig ihre Schwächen (veraltete IT und schlechtes Kundenerlebnis) beheben, um zukünftig relevant zu bleiben. Im Mittelpunkt steht das Kundenerlebnis, und die Banken erkennen nun das Potenzial von nahtlosen digitalen Interaktionen. So gaben von den befragten Bankmanagern 63 Prozent an, dass eine rein digitale Tochtergesellschaft ein allgegenwärtiges Banking ermöglicht. Die Hälfte (50 Prozent) sagt, dass sie über diese neuen Produkte schneller auf den Markt bringen, und 52 Prozent glauben, dass sich dadurch die Zusammenarbeit mit dem Ökosystem dank Plug-and-Play-Funktionalität erleichtert.

Der Report skizziert für etablierte Banken, die eine reine Digital-Tochtergesellschaft gründen wollen, drei Ansätze: Vom Grunde auf neu (Greenfield), basierend auf teilweise vorhandenen Strukturen (Brownfield) oder im Mix von existierenden und neuen Systemen (Bluefield). Für alle Ansätze wird eine "Right-Field-Methode" empfohlen, mit der eine Vision definiert, eine solide Grundlage entwickelt und das langfristige Wachstum durch eine fördernde Kultur vorangetrieben wird. Allerdings behindern veraltete Denkweisen und Geschäftsmodelle bei den etablierten Banken den Weg zu einer reinen Digital-Bank. So gaben die befragten Führungskräfte an, dass die Muttergesellschaft nicht langfristig genug unterstützt (47 Prozent) oder dass eine kurzfristige strategische Kannibalisierung des Kundenstamms der Muttergesellschaft nicht akzeptiert wird (43 Prozent). Weiterhin gaben mehr als die Hälfte (55 Prozent) an, dass sie nur schwerlich mit unzureichenden reinen Digital-Angeboten umgehen können. Da FinTechs weiter Einfluss und Marktanteile gewinnen, müssen traditionelle Banken ein hybrides Modell entwickeln, in dem sie ihre Middle- und Back-Office-Abläufe hinter den Kulissen modernisieren und gleichzeitig mehrere reine Digital-Einheiten schaffen, um einzelne Kundensegmente zu bedienen.

"Die Pandemie hat das traditionelle Retail-Banking-Umfeld noch anspruchsvoller gemacht. Wenn etablierten Banken relevant bleiben wollen, ist es jetzt an der Zeit, das Finanzwesen in den Lebensstil der Kunden einzubetten und plattformbasierte Modelle zu übernehmen - Aufschieben ist keine Option mehr", sagte Efma-CEO John Berry.

Verbraucher äußern Interesse an grünem Banking

Neben dem Wettbewerbsdruck am Markt sehen die etablierten Banken auch einen wachsenden gesellschaftlichen und regulatorischen Druck in Richtung grüner und nachhaltiger Angebote. Laut der "Global Retail Banking Voice of the Customer"-Umfrage 2021 wünschen sich 65 Prozent der Verbraucher weltweit, dass Banken ihren ökologischen Fußabdruck durch papierlose Prozesse, den Verbrauch erneuerbarer Energien und das Angebot biologisch abbaubarer Karten reduzieren. Fast ein Drittel der Verbraucher würde für umweltfreundliche Produkte und Dienstleistungen einen Aufpreis zahlen - oder für umwelt- und sozialverträgliche Produkte zu einem neuen Anbieter wechseln. Ausschließlich digitale Banken sind von Natur aus gut aufgestellt, um nachhaltige Finanzen zu unterstützen - mit papierlosen Prozessen und ohne Filialnetz.

Methodik des Berichts

Der World FinTech Report 2021 stützt sich auf Erkenntnisse aus drei primären Quellen - der Global Retail Banking Voice of the Customer Umfrage 2021, den Retail-Banking- und FinTech-Executive-Umfragen und -Interviews 2021 sowie auf das World FinTech Report 2021 Executive Steering Committee, das sich aus Führungskräften zusammensetzt, die Banken, FinTechs, Technologiepartner, VCs und Business Enabler weltweit vertreten. Zusammen decken diese primären Forschungsquellen Erkenntnisse aus 33 Märkten ab: Australien, Belgien, Bhutan, Brasilien, Kambodscha, Kanada, China, Dänemark, Frankreich, Deutschland, Hongkong, Island, Indien, Italien, Japan, Malaysia, Mexiko, Mongolei, Myanmar, Niederlande, Norwegen, Portugal, Russland, Saudi-Arabien, Serbien, Singapur, Südkorea, Spanien, Schweden, Schweiz, Vereinigte Arabische Emirate, Vereinigtes Königreich und die Vereinigten Staaten.

Über Capgemini

Capgemini ist einer der weltweit führenden Partner für Unternehmen bei der Steuerung und Transformation ihres Geschäfts durch den Einsatz von Technologie. Die Gruppe ist jeden Tag durch ihren Purpose angetrieben, die Entfaltung des menschlichen Potenzials durch Technologie zu fördern - für eine integrative und nachhaltige Zukunft. Capgemini ist eine verantwortungsbewusste und diverse Organisation mit einem Team von 270.000 Mitarbeiterinnen und Mitarbeitern in fast 50 Ländern. Eine über 50-jährige Unternehmensgeschichte und tiefgehendes Branchen-Know-how sind ausschlaggebend dafür, dass Kunden Capgemini das gesamte Spektrum ihrer Geschäftsanforderungen anvertrauen - von Strategie und Design bis hin zum Geschäftsbetrieb. Dabei setzt das Unternehmen auf die sich schnell weiterentwickelnden Innovationen in den Bereichen Cloud, Data, KI, Konnektivität, Software, Digital Engineering und Plattformen. Der Umsatz der Gruppe lag im Jahr 2020 bei 16 Milliarden Euro.

Get the Future You Want | www.capgemini.com/de

Über Efma

Die Efma ist eine globale Non-Profit-Organisation, die 1971 von Banken und Versicherungen gegründet wurde und die Vernetzung von Entscheidungsträgern fördert. Sie liefert hochwertige Erkenntnisse, die Banken und Versicherungen helfen, die richtigen Entscheidungen zu treffen, um Innovationen zu fördern und ihre Transformation voranzutreiben. 120 Finanzgruppen in 133 Ländern sind Efma-Mitglieder. Hauptsitz in Paris. Büros in London, Brüssel, Andorra, Mailand, Stockholm, Bratislava, Warschau, Moskau, Istanbul, Beirut, Dubai, Tokio, Singapur, Sydney und Montreal. Erfahren Sie mehr: www.efma.com.

[1] Capgemini's COVID-19 Kundenbefragung 2020

Pressekontakt:

Capgemini Pressekontakt:

Barbara Schaffrath

Tel.: +49 69 9515 1246

E-Mail : barbara.schaffrath@capgemini.com

www.twitter.com/CapgeminiDE

Efma Pressekontakt:

Jana Lednarova

Tel.: +421 915 225 611

E-Mail: jana@efma.com

Original-Content von: Capgemini, übermittelt durch news aktuell