Bain-Analyse zur Entwicklung der Kfz-Versicherung

Digitalisierung und Technologietrends im Auto bedrohen Geschäftsmodell (FOTO)

- Bild-Infos

- Download

München/Zürich (ots)

- Margen bleiben in der Kfz-Versicherung weiterhin unter Druck - Technologiefortschritte der Automobilhersteller führen zu beschleunigtem Schadenrückgang - Prämienvolumen ist aufgrund neuer Mobilitätskonzepte und stagnierender Automobilnachfrage deutlich rückläufig - Existenzielle Bedrohung der Kfz-Versicherung erfordert eine offensive Ausrichtung und Ausnutzung der Digitalisierung entlang der gesamten Wertschöpfungskette

Nach sechs defizitären Jahren soll die Kfz-Versicherung 2014 wieder aus dem Minus kommen. Dennoch sorgen strukturelle Faktoren laut einer Analyse der internationalen Managementberatung Bain & Company für einen langfristig anhaltenden Margendruck. Omnikanalfähigkeit, modulare Produktansätze, radikale Realisierung von End-to-End-Prozesseffizienzpotenzialen sowie bessere Kundeneinbindung durch Self-Service sind die Zukunft.

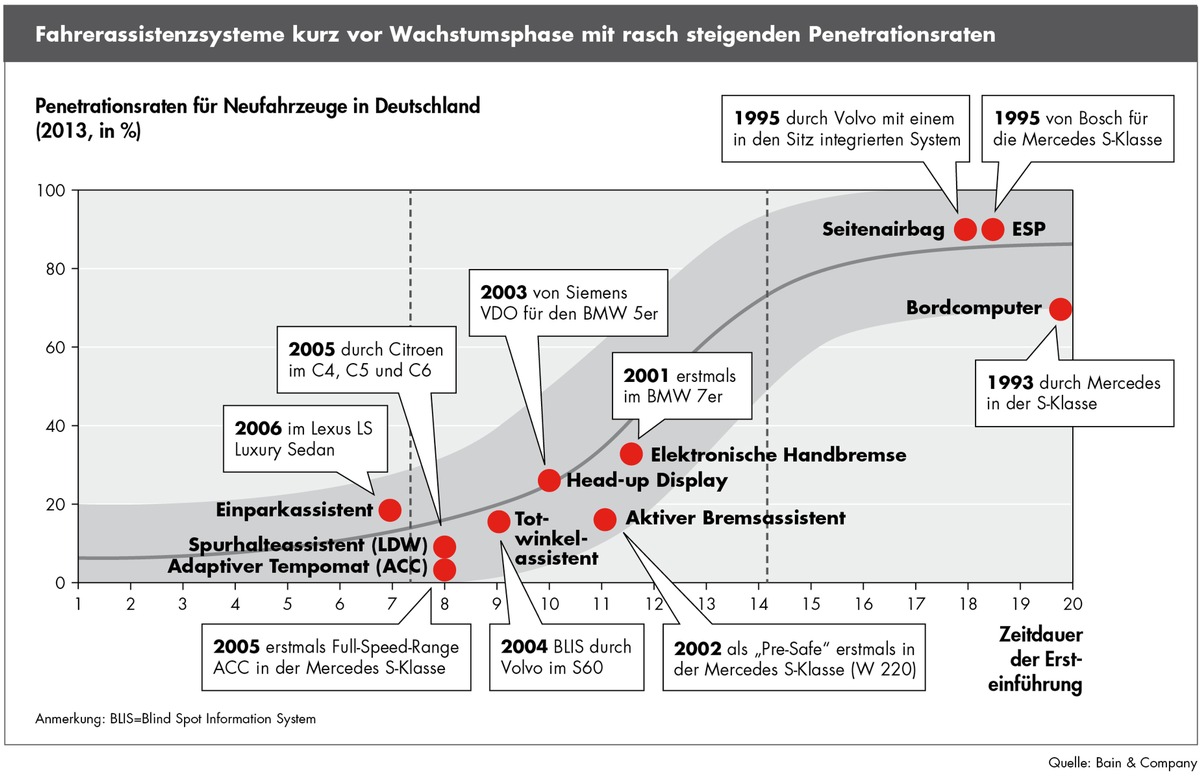

Mit durchschnittlich jährlich rund drei Millionen verkauften Neuwagen ist der Automarkt in Deutschland in den nächsten Jahren gesättigt. In Ballungszentren ersetzen verbesserte öffentliche Nahverkehrsnetze oder neue Mobilitätsangebote wie Car-Sharing für bestimmte Mobilitätsbedürfnisse teilweise das eigene Auto. Parallel dazu führt die technologische Weiterentwicklung bei Sicherheits- und Assistenzsystemen (vgl. Abb.) zu einem beschleunigten Schadenrückgang. Hinzu kommt, dass der Preisdruck in einem zunehmend digitalisierten, preissensiblen und transparenten Markt anhält und das Überangebot an Versicherern seinen Teil zu einer weiter konstant hohen Wettbewerbsintensität beiträgt.

"Die Prämienvolumina sind angesichts dieser Entwicklung mittel- und langfristig klar rückläufig", sagt Dr. Gero Matouschek, Partner und Versicherungsexperte bei Bain & Company. "Doch für die meisten Versicherer ist ein Ausstieg aus der Kfz-Sparte unmöglich. Sie sind auf die bestehenden Umsatzstrukturen angewiesen und müssen diese systematisch weiterentwickeln." Ziel der Versicherer wird es deshalb eher sein, die eigene Abhängigkeit von dieser Sparte sukzessive zu reduzieren und gleichzeitig Kosten und Risiken konsequent zu verringern.

Technologische Innovationen ermöglichen kundenspezifische Risikoprofile

Innovationen in der Datensammlung und -analyse versetzen Versicherer in den kommenden Jahren zunehmend in die Lage, die individuellen Bedürfnisse ihrer Kunden in puncto Ansprache oder Produktangebot besser zu verstehen. Entsprechend lassen sich gezielt Produkte für kundenspezifische Risikoprofile entwickeln. Im Kampf um den schrumpfenden Kfz-Markt werden Big-Data-Technologien auch die Risikoselektion verbessern. "Für bestimmte Kundensegmente wird dies zu attraktiven Angeboten führen", so Matouschek. "Der Profitpool der Branche wird dadurch vermutlich abnehmen."

Die Möglichkeiten der Telematik sind bei einigen Versicherern bereits im Testlauf oder kommen demnächst auf den Markt. Grundlage ist eine vom Kunden freiwillig installierte Datenbox, die Fahrinformationen kontinuierlich aufnimmt und an den Versicherer sendet. Bei Wohlverhalten des Versicherten sind Rabattierungen von 20 bis 30 Prozent bei gleichem Fahraufkommen oder mittelfristig sogar "Pay-as-you-drive"-Tarife denkbar. "Telematikangebote werden dadurch in bestimmten Kundensegmenten auf reges Interesse stoßen und entsprechend genutzt werden", erklärt Dr. Klaus Stricker, bei Bain & Company Partner und Leiter der Praxisgruppe Automobilindustrie in Europa. "Für die Versicherungsbranche wiederum bedeutet dies insgesamt eine höhere Prozess- und Tarifkomplexität."

Im Zuge von Kooperationen bedienen sich Automobilhersteller und Versicherer solcher Innovationen - und bedrohen damit den Profitpool in der unabhängigen Versicherungswirtschaft. Ein Beispiel ist das Joint Venture von Allianz und Volkswagen. Dessen Ziel ist es, den Herstellerkundenzugang und die Herstellerdaten für neue Kfz-Premiumangebote zu besonders fairen Preisen zu nutzen. Dabei setzt der Versicherer auf situationsspezifische Kundenangebote und baut Herstellerofferten mit ein. "Die Verknüpfung von fahrzeug- und fahrprofilbezogenen Daten schafft neue Möglichkeiten für maßgeschneiderte Angebote, die konsequent auf die Bedürfnisse bestimmter Kundensegmente ausgerichtet sind", stellt Autoexperte Stricker fest.

Mit dem Start des Vergleichsportals von Google kommt ein branchenfremdes Geschäftsmodell auf die Versicherungswirtschaft zu, das den primären Kundenzugang für sich beansprucht und sich hinsichtlich Kundenverständnis und -analytik klar von der Branche abgrenzt. Früher oder später könnten Unternehmen wie Google einen Schritt weitergehen und kundenspezifische Tarife mithilfe strategischer Produktpartner anbieten. So werden die Unternehmen einen für den Kunden sichtbaren Mehrwert bieten.

Integrierter Ansatz dank Omnikanalfähigkeit und modularem Produktbaukasten

Versicherer müssen künftig mit strukturell weniger Kosten entlang der gesamten Wertschöpfungskette reagieren und gleichzeitig die Omnikanalanforderungen des Kunden erfüllen. "Entscheidend ist die Entwicklung eines integrierten Produktangebots, das sowohl die Nachfrage nach den günstigsten Produkten bedient als auch verständliche, preiswerte Ausbaupakete mit Mehrwert zusammenfasst", betont Bain-Versicherungsexperte Matouschek.

Die Automatisierung von Geschäftsprozessen wird im Retail-Geschäft eine Kernanforderung sein. Bei der Weiterentwicklung der Systemlandschaft ist zudem auf Flexibilität sowie offene Kunden- und Vertriebsschnittstellen zu achten, die auch Innovationen im Smartphone- sowie Tablet-Bereich abdecken. Wie Kunden im Internet müssen Agenten und Makler sofort und vor Ort zum Abschluss kommen können - Policierung inklusive.

Gerade im Kfz-Segment ist es deshalb unabdingbar, die Onlinepräsenz zusammen mit einer konsistenten Produkt- und Tarifwelt für alle Online- und Offlineangebote auszubauen. Dies führt zu modularen Policen im Baukastenprinzip: Eine Onlinebasisversicherung wird im persönlichen Vertrieb mittels hinzubuchbarer Premiummodule zum individuellen und margenstarken Premiumprodukt erweitert. Da das Basisprodukt online und offline gleich ist, kann der Kunde wechselweise im Web, telefonisch oder im persönlichen Gespräch Preise vergleichen oder Optionen wählen, ohne dass es zu Friktionen oder Verwirrungen kommt.

Durch Self-Service den Kunden besser einbinden

Die Mehrheit der Versicherer positioniert sich derzeit als Servicemarke. Die Kundenbetreuung sollte daher ebenfalls Omnikanalcharakter haben und Telefon, E-Mail, Website oder das persönliche Gespräch einschließen. Auch um Kostenpotenziale durch Self-Service zu erzielen, gilt es, eine Kundenperspektive einzunehmen. Nur wenn es für den Kunden effektiver ist, wird er zu Self-Service greifen. "Convenience" für den Kunden ist also Voraussetzung. Serviceeinschränkungen nach dem Motto "Das geht jetzt nur noch online" lassen sich ausschließlich als günstigster Anbieter mit eng gefasster Kundenzielgruppe argumentieren und durchsetzen.

Im Schadenbereich sollte in Technologien investiert werden, die die Prozesszeiten noch besser steuerbar und für den Kunden transparent machen. Durch technologische Integration müssen die Prozesse weiter beschleunigt werden. "Besonders im Schadenmanagement gilt es, den vom Kunden wahrgenommenen Nutzen zu verbessern", so Matouschek. "Das bedeutet, nur diejenigen Service- und Convenience-Aspekte zu liefern, die der Kunde auch wertschätzt."

Im Oktober 2015 soll nach dem Willen der Europäischen Kommission der eCall, das automatische Notrufsystem für Kraftfahrzeuge, flächendeckend eingeführt werden. Damit wird eine für Kfz-Versicherer entscheidende neue Technologie in allen Neufahrzeugen verfügbar. Die Versicherungsunternehmen dürfen sich dabei die Betreuung ihrer Kunden am wichtigsten Interaktionspunkt, der schnellen Schadenbehebung, nicht aus der Hand nehmen lassen. Sie sollten daher bereits in der kurzen Erholungsphase 2014 konsequent ihre neue Kfz-Strategie einleiten.

Pressekontakt:

Leila Kunstmann-Seik, Bain & Company Germany, Inc., Karlsplatz 1,

80335 München

E-Mail: leila.kunstmann-seik@bain.com, Tel.: +49 (0)89 5123 1246,

Mobil: +49 (0)151 5801 1246

Original-Content von: Bain & Company, übermittelt durch news aktuell