Bain-Studie zum Erfolg von M&A-Transaktionen

Mit Übernahmen den Unternehmenswert nachhaltig steigern (FOTO)

- Bild-Infos

- Download

München/Zürich (ots)

- Weltweite Langzeitstudie zeigt, dass im M&A-Geschäft besonders aktive Unternehmen die höchsten Gesamtaktienrenditen erzielen - M&A-Erfolgschancen steigen mit klarer Strategie und zunehmender Erfahrung - Unternehmen mit wiederholbarem Modell sind im Vorteil

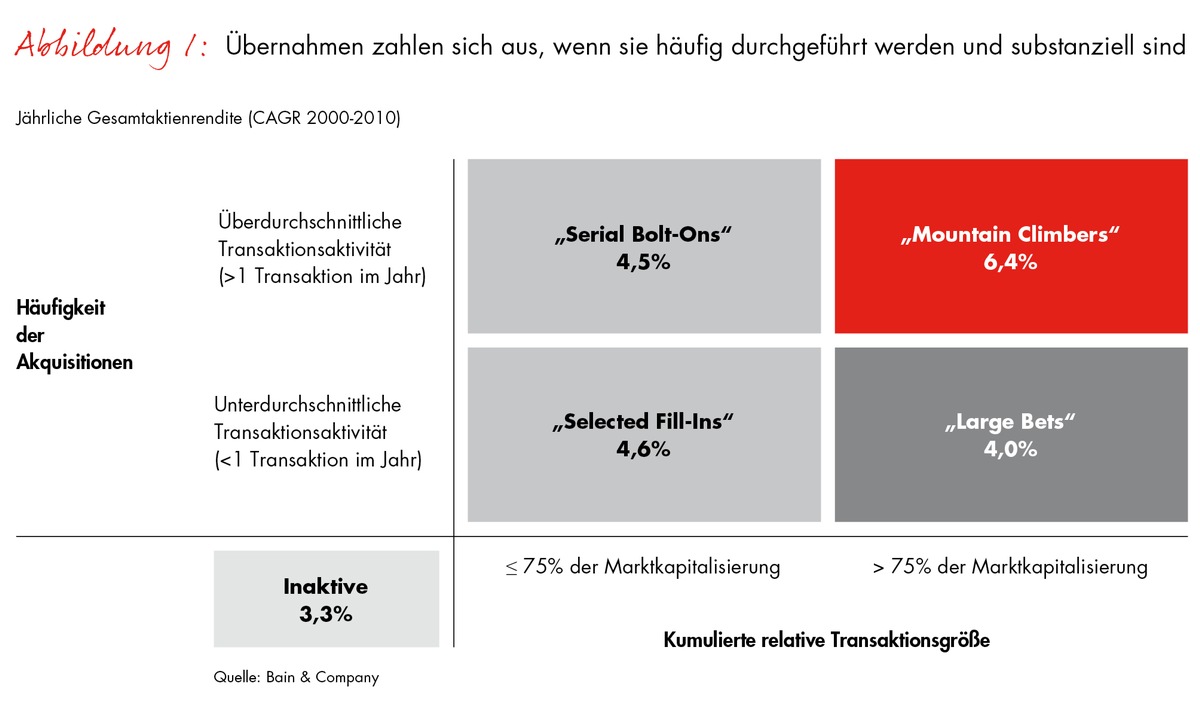

Übernahmen zahlen sich am meisten aus, wenn sie häufig durchgeführt werden und über die Zeit substanziell sind. Dies ist das zentrale Ergebnis der Studie "The Renaissance in Mergers and Acquisitions" der internationalen Managementberatung Bain & Company. Für die Studie hat Bain die M&A-Aktivitäten von 1.616 Unternehmen untersucht, die zwischen 2000 und 2010 insgesamt rund 18.000 Transaktionen tätigten.

Während die Gesamtaktienrendite aller in der Studie berücksichtigten Unternehmen durchschnittlich 4,5 Prozent pro Jahr betrug, erreichte die Gruppe der sogenannten "Mountain Climbers" eine jährliche Gesamtaktienrendite von 6,4 Prozent. Diese Unternehmen führten mehr als eine Transaktion pro Jahr durch und erreichten im Betrachtungszeitraum einen kumulierten Transaktionswert von 75 Prozent oder mehr ihrer Marktkapitalisierung.

Wer zu Beginn des Betrachtungszeitraums 100 Euro in einen "Mountain Climber" investiert hatte, machte daraus am Ende 197 Euro und verdoppelte damit seinen Einsatz nahezu. Verglichen mit dem Durchschnitt aller in der Studie berücksichtigten Unternehmen waren das 20 Prozent oder 34 Euro mehr. Unternehmen, die zwischen 2000 und 2010 komplett auf M&A-Transaktionen verzichteten, erzielten hingegen lediglich eine Gesamtaktienrendite von durchschnittlich 3,3 Prozent pro Jahr. Deren Aktionäre erhielten bei der gleichen Investition und Laufzeit 20 Euro oder 12 Prozent weniger als im Studiendurchschnitt. "Aus unserer Studie geht hervor, dass sich M&A vor allem für die sehr aktiven Spieler ausgezahlt hat", sagt Ben Fischer, Partner bei Bain & Company in München und Mitglied der M&A-Praxisgruppe. "Wer eine klare Strategie verfolgt und diese auch stringent und beherzt umsetzt, erzielt überdurchschnittliche Ergebnisse."

Neben den "Mountain Climbers" identifizierte Bain in der Studie zwei weitere Gruppen, die im Betrachtungszeitraum M&A-Deals durchführten und mit dem Studiendurchschnitt vergleichbare Gesamtaktienrenditen erzielten: die sogenannten "Serial Bolt-Ons" und "Selected Fill-Ins". Unternehmen aus diesen beiden Gruppen akquirierten mit einem kumulierten Transaktionswert von bis zu 75 Prozent ihrer Marktkapitalisierung. Bemerkenswert waren die Unternehmen einer vierten Gruppe - die sogenannten "Large Bets". Sie realisierten im Betrachtungszeitraum Akquisitionen mit einem kumulierten Transaktionswert von mehr als 75 Prozent ihrer Marktkapitalisierung, tätigten jedoch weniger als eine Transaktion im Jahr. Diese Unternehmen lagen mit einer Gesamtaktienrendite von vier Prozent unterhalb des Gesamtdurchschnitts. Investierten Aktionäre also 100 Euro in einen Vertreter dieser Gruppe, erhielten sie am Ende 154 Euro, was 43 Euro oder 22 Prozent weniger waren als bei den "Mountain Climbers".

Wiederholbares Modell verschafft Käufern klare Wettbewerbsvorteile

M&A schafft laut Bain-Studie vor allem dann Wert, wenn es einem wiederholbaren Modell folgt, bei dem durch eine systematisch erarbeitete M&A-Kompetenz folgende Grundsätze konsequent angewendet werden:

- M&A zielgerichtet zur Umsetzung der Strategie einsetzen. Ausgehend von einem klaren Strategieverständnis entwickeln erfolgreiche Unternehmenskäufer eine stringente Logik, um verlässlich die richtigen Zielunternehmen zu identifizieren, und haben eine klare Vorstellung, wie durch Akquisitionen Wert geschaffen werden soll.

- Bei jedem Deal Klarheit darüber einfordern, wie durch diese Akquisition Wert geschaffen wird. Die Forderung nach einer klaren Investmentthese hilft, Fehlentscheidungen schon im Vorfeld zu vermeiden. Die richtige These gibt eindeutig Aufschluss darüber, inwieweit eine Akquisition Mehrwert schafft. Erfolgreiche Unternehmen nutzen vorhandene Kernkompetenzen, um den Wert des übernommenen Geschäfts zu steigern, und erweitern die eigenen Fähigkeiten, um Wachstumsmöglichkeiten nutzen zu können, die sich ohne die Transaktion nicht eröffnen würden.

- Die Investmentthese auf Herz und Nieren prüfen. Erfahrene Unternehmen prüfen eine Transaktion rigoros durch eine fundierte Due Diligence anhand einer klaren Investmentthese - dabei wird auch die gängige Meinung berücksichtigt - und legen im Rahmen der Bewertung einen Ausstiegspreis fest. Solche Unternehmenskäufer entscheiden diszipliniert, ob sie mit einem attraktiven Übernahmeangebot den Zuschlag erhalten wollen oder besser aus dem Transaktionsprozess aussteigen.

- Integrieren, worauf es ankommt. Erfolgreiche Unternehmenskäufer gehen die Integration mit einem klaren Plan zur Wertschaffung an. Statt einer standardisierten Integrationsschablone zu folgen, legen sie genau fest, was wie stark integriert werden muss und was separat bleiben kann und soll. Der Integrationsansatz wird, abgeleitet aus der Investmentthese, individuell auf den jeweiligen Deal zugeschnitten.

- Integration auf die Kernwerthebel konzentrieren. Erfolgreiche Käufer gehen die Integrationsplanung mit einer frühzeitigen und fokussierten Mobilisierung entlang der Kernwerthebel und Risiken an. Dies erlaubt ihnen, so schnell wie im Transaktionskontext möglich die wesentlichen Entscheidungen zu treffen und bei der Umsetzung stets den Blick auf die wenigen, für die Wertschaffung wesentlichen Themen zu wahren.

"Ein wiederholbares Modell ist im M&A-Geschäft der Schlüssel zum Erfolg", fasst Bain-Partner Fischer zusammen. "Es verschafft regelmäßigen Unternehmenskäufern einen Wettbewerbsvorteil gegenüber opportunistisch agierenden Gelegenheitskäufern."

Über die Studie

Für die Langzeitstudie "The Renaissance in Mergers and Acquisitions" analysierte Bain & Company eine repräsentative Auswahl von 1.616 börsennotierten Industrie- und Dienstleistungsunternehmen aus 13 Industrie- und Schwellenländern im Hinblick auf ihre Wertentwicklung und M&A-Aktivität - insgesamt mehr als 18.000 Transaktionen - in den Jahren 2000 bis 2010. Als Kennzahl für den Erfolg verwendete Bain die Gesamtaktienrendite, gemessen an der Differenz zwischen Anfangs- und Endkurs einer Aktie zuzüglich Dividenden im Verhältnis zum Anfangskurs. Auf Basis dieser Analyse zeigt Bain auf, welche Faktoren den Erfolg im M&A-Geschäft begünstigen.

Pressekontakt:

Leila Kunstmann-Seik, Bain & Company Germany, Inc.,

Karlspatz 1, 80335 München

E-Mail: leila.kunstmann-seik@bain.com,

Tel.: +49 (0)89 5123 1246, Mobil: +49 (0)151 5801 1246

Original-Content von: Bain & Company, übermittelt durch news aktuell