Corporate-Banking-Index von Bain

Nur jeder fünfte Banken-Firmenkunde ist profitabel

- Bild-Infos

- Download

- Ein weiterer Medieninhalt

München (ots)

Im Corporate-Banking sind derzeit weltweit rund 30 Prozent der Unternehmen Verlustbringer

- Deutsche Banken kämpfen mit niedrigen Zinsen und schwachem

Provisionsgeschäft

- Ertrag und Profitabilität im Firmenkundengeschäft gehen in

Deutschland im zweiten Halbjahr 2016 zurück

- Kreditmargen stabilisieren sich auf niedrigem Niveau

- Kreditvergabe an Unternehmen bleibt auf RekordkursDie anhaltend niedrigen Zinsen decken die Schwächen der Banken im bisher noch profitablen Corporate-Banking auf. Weltweit tragen laut der Studie "How Banks Can Turn Around Unprofitable Corporate Clients" der internationalen Managementberatung Bain & Company derzeit lediglich rund 20 Prozent der Firmenkunden zum Gewinn einer multinationalen Bank bei. 50 Prozent kreisen um den Break-Even, 30 Prozent sind Verlustbringer. Der Gewinn könnte indes schon deutlich steigen, würde eine Bank bei ihren unprofitabelsten Kunden, dies sind etwa 1 Prozent, kostendeckende Preise erheben oder sich von ihnen trennen.

"Die meisten Banken haben ihre Kostenstruktur bereits erfolgreich gestrafft oder sind gerade dabei. Sie können also bei anziehender Weltkonjunktur mit höheren Gewinnen rechnen", stellt Dr. Jan-Alexander Huber fest, Bain-Partner und Co-Autor der Studie. "Allerdings verdeckt diese Entwicklung das Problem unprofitabler Firmenkunden, die auch bei steigenden Zinsen ein Klotz am Bein der Banken bleiben." Kosten und Risiken in einem Geflecht von Geschäftseinheiten, IT-Systemen und Datenbanken einzelnen Kunden korrekt zuzurechnen, ist nicht einfach. Doch der Aufwand lohnt sich. "Eine solide Datenbasis ist in Preisverhandlungen eine deutlich bessere Gesprächsgrundlage", so Huber. Darüber hinaus lässt sich durch die Trennung von unprofitablen Kunden das freiwerdende Kapital anderswo effizienter einsetzen.

Hoffnungsträger Provisionsgeschäft schwächelt

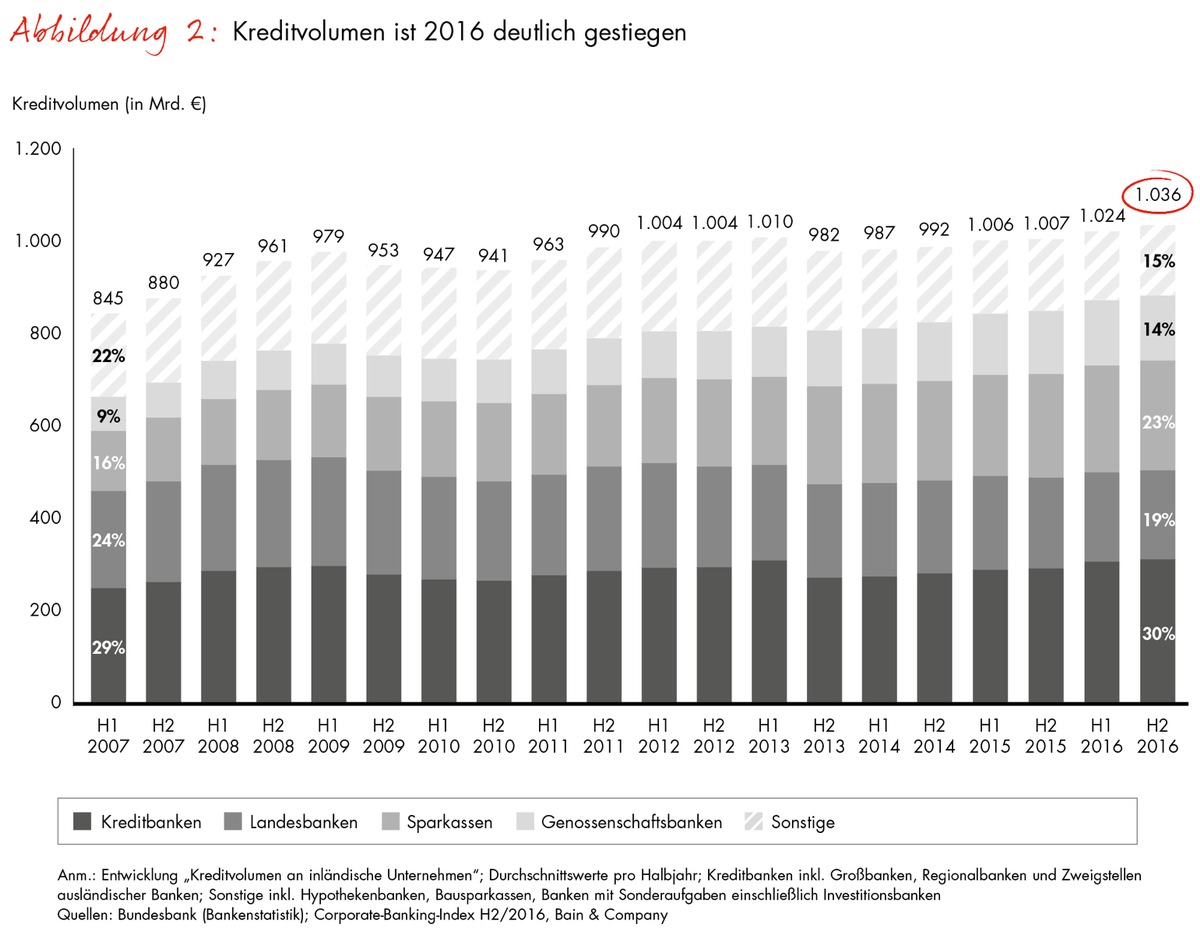

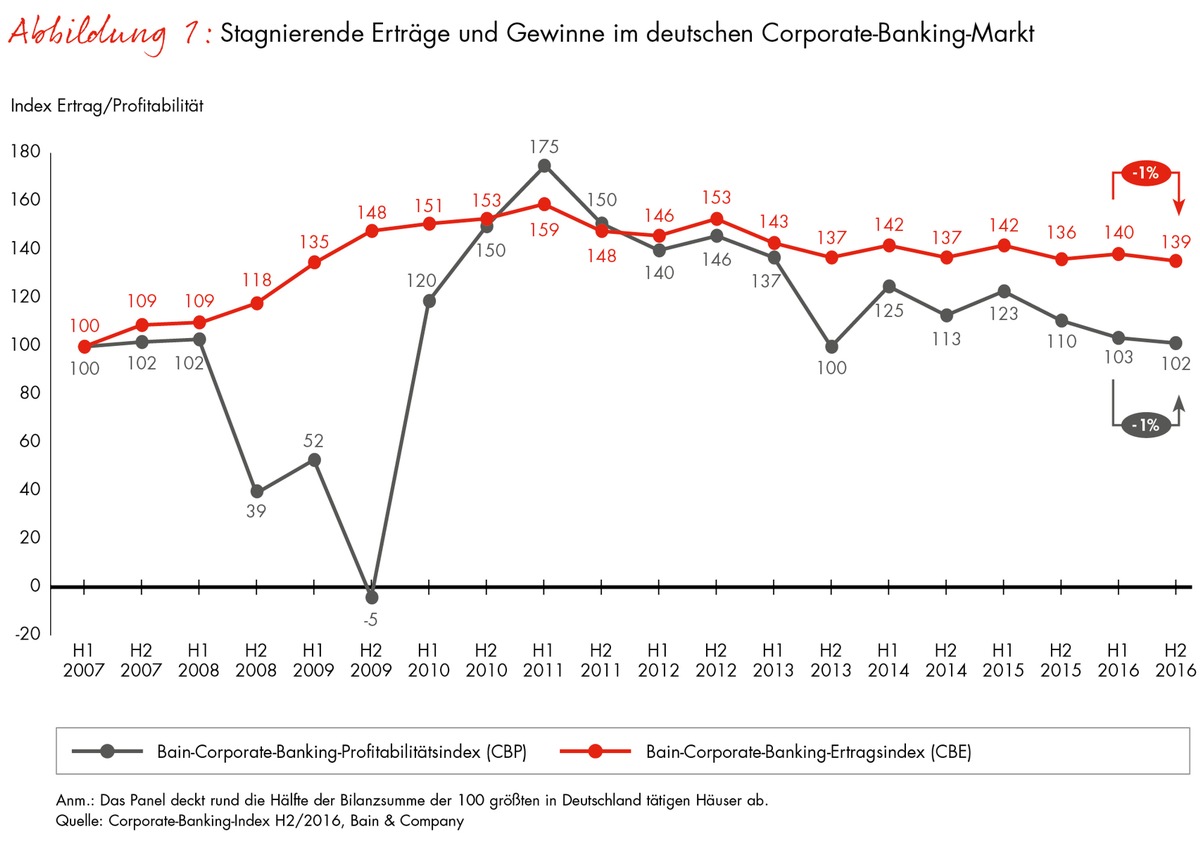

Den besonders bei deutschen Banken großen Handlungsbedarf unterstreicht die jüngste Ausgabe des Bain-Corporate-Banking-Index. Er ging im zweiten Halbjahr 2016 in den beiden Dimensionen Ertrag und Profitabilität erneut leicht zurück. Die Erträge im Firmenkundengeschäft verharren damit bereits seit vier Jahren mehr oder minder auf dem gleichen Niveau. Die Profitabilität sank in diesem Zeitraum um gut 30 Prozent (Abb. 1). Zwar profitierten die Institute bei den Erträgen zuletzt von einer regen Kreditnachfrage. Mit 1.036 Milliarden Euro erreichten die Darlehen an Firmenkunden im zweiten Halbjahr 2016 ein neues Rekordniveau (Abb. 2). Doch dafür schwächelte der Hoffnungsträger Provisionsgeschäft - und hier vor allem das Cross-Selling. 73 Prozent der Erträge der Banken resultieren damit nach wie vor aus dem Zinsüberschuss.

Die Kreditmarge der Finanzinstitute stabilisierte sich mit 1,4 Prozent zumindest temporär. "Doch eine Trendwende ist nicht in Sicht", betont Branchenkenner Dr. Christian Graf, Principal bei Bain & Company. Dessen ungeachtet konzentrieren sich einzelne Banken mit Erfolg auf bestimmte Kunden und Produkte. "Wer sich intensiv mit der Profitabilität seiner Kunden auseinandersetzt, kann selbst im hart umkämpften Kreditgeschäft attraktive Margen erzielen", so Graf. Positiv beeinflusst hat die Profitabilität zuletzt auch die unter den historischen Durchschnittswerten liegende Kreditrisikovorsorge.

Bei den Kosten zahlen sich die Anstrengungen der vergangenen Jahre langsam aus. Der Verwaltungsaufwand ist im zweiten Halbjahr 2016 gesunken und hat damit zu einer Stabilisierung der Cost-Income-Ratio beigetragen. Da jedoch die Eigenkapitalanforderungen weiter gestiegen sind, fiel die Eigenkapitalrendite vor Steuern um einen weiteren Punkt auf 13 Prozent. Damit liegt sie zwar weiter über den Kapitalkosten, bleibt jedoch unter ihren Möglichkeiten. "Die Konzentration auf profitable Kunden kann das Firmenkundengeschäft wieder zu einer echten Ertragsperle machen", ist Bankenexperte Huber überzeugt.

Profitabilität pro Kunde wird zur wichtigen Entscheidungsgrundlage

Genau diesen Weg beschreiten Vorreiter in der Finanzwelt. Sie segmentieren ihre Kunden nach Profitabilität und berücksichtigen dabei auch Faktoren wie Unternehmensgröße und zukünftiges Geschäftspotenzial. Diese Segmentierung bestimmt das Handeln der Bank über den gesamten Lebenszyklus des Kunden hinweg:

- Onboarding. Das zukünftige Ertragspotenzial eines Kunden fließt

bereits in die Entscheidung über die Aufnahme einer

Geschäftsbeziehung ein. - Deal-Pricing. Kennt die Bank die Profitabilität eines

Firmenkunden, fällt es ihr im konkreten Fall leichter zu

entscheiden, ob sie gegen Dumping-Angebote der Konkurrenz

mitbietet und so die Kundenbeziehung vertieft - oder nicht. - Budgetplanung. Bei den Vorreitern basieren Planungsprozesse

unter anderem auf individuellen Kundenprofilen und Prognosen

über zukünftige Ertragschancen eines Kunden. - Kundenmanagement. Je nach Konjunktur- und Branchenzyklus kann

die Profitabilität von Firmenkunden erheblich schwanken. Eine

Zwei- oder sogar Vierjahresperspektive glättet Verwerfungen und

erleichtert fundierte Entscheidungen.Der Bain-Corporate-Banking-Index auf einen Blick

Der halbjährlich erhobene Bain-Corporate-Banking-Index basiert auf veröffentlichten Daten führender deutscher Banken. Das Panel deckt rund die Hälfte der Bilanzsumme der 100 größten in Deutschland tätigen Banken ab und konzentriert sich auf Finanzinstitute mit einem Schwerpunkt im Corporate-Banking und einer entsprechenden Segmentberichterstattung. Bei der erstmaligen Erstellung erfasste Bain für die Jahre 2007 bis 2012 zahlreiche Rohdaten jeder einzelnen Bank, darunter die Erträge (Zins- und Provisionsüberschuss), die Kostenstruktur (Verwaltungsaufwand), die Kreditrisikovorsorge, die Profitabilität (Ergebnis vor Steuern), das Eigenkapital und das Kreditvolumen. Die Wahl des Ausgangsjahrs 2007 ermöglicht Vergleiche zwischen dem letzten Jahr vor Ausbruch der globalen Finanzkrise und der aktuellen Situation.

Sämtliche Rohdaten untersuchen die Bain-Experten auf Einmaleffekte, die sich beispielsweise aus Übernahmen oder Änderungen im Reporting ergeben, und bereinigen die Datenreihen entsprechend. Danach erfolgt eine Aggregation der Daten pro Bank, bevor sie mit einem Gewicht von maximal 20 Prozent in den Gesamtindex einfließen. Diese Limitierung des Einflusses einzelner Banken stellt sicher, dass Sonderentwicklungen großer Finanzinstitute nicht den Index im Zeitverlauf verzerren. Vor Veröffentlichung werden die Daten Robustheitschecks anhand vorhandener Studien und weitergehenden Analysen von Bain unterzogen und zum Teil um weitere Datenpunkte ergänzt.

Bain veröffentlicht den Corporate-Banking-Index in zwei Ausprägungen: den Bain-Corporate-Banking-Ertragsindex (CBE) und den Bain-Corporate-Banking-Profitabilitätsindex (CBP). Beide geben im Zeitverlauf einen hervorragenden Überblick über die Geschäftsentwicklung im Corporate-Banking und lassen sich als Benchmark für jedes einzelne Finanzinstitut nutzen.

Bain & Company

Bain & Company ist eine der weltweit führenden Managementberatungen. Wir unterstützen Unternehmen bei wichtigen Entscheidungen zu Strategie, Operations, Informationstechnologie, Organisation, Private Equity, digitale Strategie und Transformation sowie M&A - und das industrie- wie länderübergreifend. Gemeinsam mit seinen Kunden arbeitet Bain darauf hin, klare Wettbewerbsvorteile zu erzielen und damit den Unternehmenswert nachhaltig zu steigern. Im Zentrum der ergebnisorientierten Beratung stehen das Kerngeschäft des Kunden und Strategien, aus einem starken Kern heraus neue Wachstumsfelder zu erschließen. Seit unserer Gründung im Jahr 1973 lassen wir uns an den Ergebnissen unserer Beratungsarbeit messen. Bain unterhält 55 Büros in 36 Ländern und beschäftigt weltweit 7.000 Mitarbeiter, 800 davon im deutschsprachigen Raum. Weiteres zu Bain unter: www.bain.de.

Pressekontakt:

Leila Kunstmann-Seik, Bain & Company Germany, Inc., Karlsplatz 1,

80335 München

E-Mail: leila.kunstmann-seik@bain.com, Tel.: +49 (0)89 5123 1246,

Mobil: +49 (0)151 5801 1246

Original-Content von: Bain & Company, übermittelt durch news aktuell