INTER Kranken wird von Assekurata auf "A" hochgestuft

"A" für INTER Allgemeine im Bonitäts-Erstrating (BILD)

- Bild-Infos

- Download

Mannheim (ots)

Die positive Entwicklung der INTER Versicherungsgruppe setzt sich weiter fort. 2013 hat sich die INTER Krankenversicherung aG zum zweiten Mal nach 2012 einem Assekurata-Unternehmensrating gestellt und wurde auf gut ("A") hochgestuft. Die INTER Allgemeine Versicherung AG erreichte im Assekurata-Bonitätsrating das Urteil "Starke Bonität mit stabilem Ausblick", und somit ebenfalls ein "A". "Beide Ergebnisse bestätigen eindrucksvoll die hervorragende Entwicklung der INTER in den letzten Jahren. Unsere Maßnahmen, insbesondere im Produkt- und Servicebereich mit starkem Fokus auf die Kundenorientierung wie auch die Neuausrichtung unseres Vertriebes, greifen", betont Vorstandsvorsitzender Peter Thomas. "Dass wir von renommierter Seite so positiv beurteilt werden, ist eine tolle Botschaft für uns als Unternehmen und insbesondere auch für unsere Mitarbeiter, die in den letzten Jahren enorm viel zu dieser Entwicklung beigetragen haben", freut sich Thomas.

INTER Krankenversicherung aG

Hohe Eigenmittel

Mit 34,63 % weist die INTER Kranken auch 2012 marktweit eine der höchsten Eigenkapitalquoten aus. Zudem liegt der aufsichtsrechtliche Solvabilitätsdeckungsgrad mit 623 % auf einem sehr hohen Niveau. Die strengeren Kapitalanforderungen nach dem Value-at-Risk-Modell von Assekurata erfüllt die INTER Kranken in sehr guter Weise. Auf dieser Basis bewertet Assekurata die Sicherheitslage der INTER Kranken mit sehr gut (Vorjahr: exzellent). Gestützt wird das Urteil durch das gute Risikomanagement im Konzern, welches sich insbesondere an den aufsichtsrechtlichen Anforderungen gemäß Solvency II orientiert und mit der Unternehmenssteuerung verknüpft ist.

Gute Ertragslage

Nach den Rekordergebnissen der Jahre 2010 und 2011 kann die INTER Kranken auch 2012 das Überschussniveau auf einem konstant hohen Niveau halten. Für den bewertungsrelevanten Beobachtungszeitraum (2008 bis 2012) weist das Unternehmen eine mittlere Rohergebnisquote von 11,62 % auf und liegt damit über dem Marktdurchschnitt (11,30 %). Dabei profitiert die INTER Kranken von den relativ hohen versicherungsgeschäftlichen Ergebnissen, welche sich in den ersten drei Jahren des Betrachtungszeitraums stärker als im Markt üblich aus den Bestandsabgängen und den Beitragsanpassungen speisten. Zugleich tragen in zunehmendem Maße die Kapitalanlagerenditen zum Gesamterfolg des Unternehmens bei. So steigt die Nettoverzinsung der INTER Kranken 2012 um 14 Basispunkte auf 4,16 % (Markt: 4,24 %). In der Gesamtsicht führt die positive Entwicklung der Ertragslage zu einer guten Bewertung der Teilqualität Erfolg (Vorjahr: weitgehend gut).

Gute Beitragsstabilität

Mit den zuletzt erzielten hohen Rohüberschüssen stärkt die INTER Kranken sukzessive ihre Rückstellung für Beitragsrückerstattung (RfB). Die RfB-Quote des Unternehmens liegt zum Ende des abgelaufenen Geschäftsjahres mit 44,30 % deutlich über dem Marktniveau (32,55 %). Damit verfügt die INTER Kranken auch weiterhin über ein sehr hohes Polster, um leistungsfreie Kunden mit einer attraktiven Beitragsrückerstattung zu belohnen und Beitragsanpassungen im Gesamtbestand abzufedern. Unter anderem deshalb bewertet Assekurata die Beitragsstabilität der INTER Kranken mit gut (Vorjahr: weitgehend gut). Zwar sind bei der INTER Kranken die Beiträge im Nicht-Beihilfebestand im Zeitraum 2004 bis 2013 mit 6,39 % etwas stärker gestiegen als im Schnitt der von Assekurata gerateten Krankenversicherer (Assekurata-Durchschnitt: 5,06 %). In den Jahren 2012 und 2013 liegen die Anpassungssätze jedoch mit 2,20 % beziehungsweise 1,90 % jeweils deutlich unter dem Assekurata-Durchschnitt (2012: 4,77 %, 2013: 3,46 %). Außerdem ist die Anpassungsrate im Beihilfegeschäft im Zeitraum 2004 bis 2013 mit 3,24 % auf einem weitgehend marktkonformen Niveau (Assekurata-Durchschnitt: 2,92 %).

Service-Maßnamen entfalten erste Teilwirkungen

Die INTER Kranken weist eine weitgehend gute Kundenorientierung auf. Das Unternehmen hat zahlreiche Maßnahmen eingeleitet und umgesetzt, die eine schnelle und effiziente Bearbeitung von Kundenanfragen durch das "Zentrale Service Management" und die Beratung durch den Außendienst fokussieren. Teilweise spiegeln sich die Fortschritte in der aktuellen Assekurata-Kundenbefragung wider. Während beispielsweise in der Vorbefragung noch lediglich 56,7 % der Vollversicherten angaben, vollkommen oder sehr zufrieden mit dem Einsatz ihres Vermittlers für ihre Belange zu sein, siedelt sich die INTER Kranken nun bei diesem Prüfpunkt mit 75,5 % genau auf dem Niveau des Assekurata-Durchschnitts an. Bei Betrachtung der gesamten Kundenzufriedenheit und der Kundenbindung bleibt die INTER Kranken jedoch noch hinter dem Assekurata-Durchschnitt zurück. Hier dürften die jüngsten Maßnahmen, wie zum Beispiel das verbesserte Beschwerdemanagement, mittelfristig ihre Wirkung entfalten.

Bestandsabtrieb hält an

Das Wachstum der INTER Kranken ist nach wie vor sehr schwach. Über den gesamten Beobachtungszeitraum hinweg weist das Unternehmen Bestandsverluste in der Vollversicherung auf, wobei die Abgänge infolge von Beitragsanpassungen eine große Rolle spielten und zuletzt deutlich abgenommen haben. Positiv wertet Assekurata, dass die INTER Kranken grundsätzlich auf ein nachhaltiges Wachstum setzt, was sich beispielsweise in einem marktunterdurchschnittlichen Anteil an sogenannten Nichtzahlern ausdrückt. In der Ergänzungsversicherung verzeichnet die INTER Kranken seit 2010 ebenfalls einen Bestandsabrieb. Dieser Entwicklung begegnet das Unternehmen mit tiefgreifenden strukturellen Veränderungen im Vertrieb und der Überarbeitung der Produkte. Nachdem die INTER Kranken in der Vollversicherung mit der Einführung der Produktlinie "INTER QualiMed®" reagiert hat, hat sich das Unternehmen wie angekündigt auch in der Zusatzversicherung neu aufgestellt. Hier ist die INTER Kranken mit "INTER QualiMed Z®" nunmehr sehr attraktiv positioniert.

Kundenbefragung bei über 800 Versicherungskunden

Das interne, interaktive Unternehmensrating von Assekurata bewertet Versicherungsunternehmen aus Kundensicht. Hierzu nutzt Assekurata unter anderem eine Kundenbefragung, in der über 800 Versicherungskunden befragt werden. Das Rating ist jeweils ein Jahr gültig und bedarf dann einer Aktualisierung. Die gültigen Ratings und ausführlichen Berichte werden auf www.assekurata.de veröffentlicht.

INTER Allgemeine Versicherung AG

Hohe Sicherheitsmittel infolge solider Ertragslage Mit einer gebuchten Bruttoprämie von 46,7 Mio. EUR zählt die INTER Allgemeine im Jahr 2012 zu den kleineren Schaden-/Unfallversicherern im deutschen Markt. Die Geschäftsschwerpunkte liegen vor allem im Bereich der Unfall- und der Haftpflichtversicherung, sowie zunehmend in den Zweigen der technischen Versicherung. Der Vertrieb erfolgt zum einen über die Ausschließlichkeitsorganisation der INTER Versicherungsgruppe und zum anderen über Makler. Die INTER Allgemeine verfügt über hohe Eigenmittel und sonstige Sicherheitsmittel, die sie in den letzten Jahren kontinuierlich durch die dauerhaft positiven Geschäftsergebnisse gestärkt hat. Bei den Ausschüttungen an die Muttergesellschaft INTER Krankenversicherung aG achtet die Konzernführung darauf, dass die überdurchschnittliche Eigenmittelausstattung und der hohe Solvabilitätsdeckungsgrad der INTER Allgemeine beibehalten werden.

Stabile Kapitalanlageerträge

Die gesamte Ertragslage der INTER Allgemeine bewegt sich in den vergangenen Jahren im positiven Bereich. Der relativ kleine Versicherungsbestand erschwert allerdings den Risikoausgleich im Kollektiv, was beispielsweise in der Haftpflichtversicherung für eine vergleichsweise höhere Schadenvolatilität sorgt. Aufgrund einer ertragsorientierten Zeichnungspolitik und des bestehenden Rückversicherungsregimes werden im Gesamtbestand seit 2010 kontinuierlich positive versicherungstechnische Ergebnisse für eigene Rechnung ausgewiesen. Entsprechend der konservativen Anlagestrategie erwirtschaftet die INTER Allgemeine stabile Kapitalanlageergebnisse, welche die Ertragslage stützen.

Stabiler Ausblick

Bei der Vergabe des Ratings mit stabilem Ausblick geht Assekurata davon aus, dass sich die positive Ertragssituation bei der INTER Allgemeine in den kommenden Jahren fortsetzen und auch das Wachstum in den neuen Geschäftsfeldern Technische Versicherungen, D&O-Versicherungen und "Beteiligungsgeschäft im mittleren und großen Gewerbe-Sachbereich" ertragreich verlaufen wird. Assekurata wird diese Entwicklung fortlaufend beobachten, insbesondere auch durch regelmäßige Monitoring-Gespräche mit der INTER Allgemeine.

Alternative zu den am Markt befindlichen Finanzstärkeratings

"Mit der Erweiterung unseres Rating-Angebots um ein Bonitätsrating erfüllen wir den Wunsch von Marktteilnehmern nach einer weiteren Alternative zu den am Markt befindlichen Finanzstärkeratings", erklärt Assekurata-Geschäftsführer Dr. Reiner Will. Das interaktiv angelegte Rating trifft eine Aussage über die Fähigkeit und Bereitschaft von Unternehmen, bestehende und künftige Zahlungsverpflichtungen gegenüber ihren Gläubigern vertragsgemäß zu erfüllen. "Im Gegensatz zu unserem etablierten Unternehmensrating, welches die Gesamtunternehmensqualität umfassend primär aus einer Kundenperspektive analysiert und bewertet, fokussieren wir beim Bonitätsrating auf den Aspekt Finanzstärke", so Reiner Will. "Aus diesem Grund veröffentlichen wir beim Bonitätsrating auch keine Einzelurteile für Teilqualitäten, wie Kundenorientierung oder Erfolg."

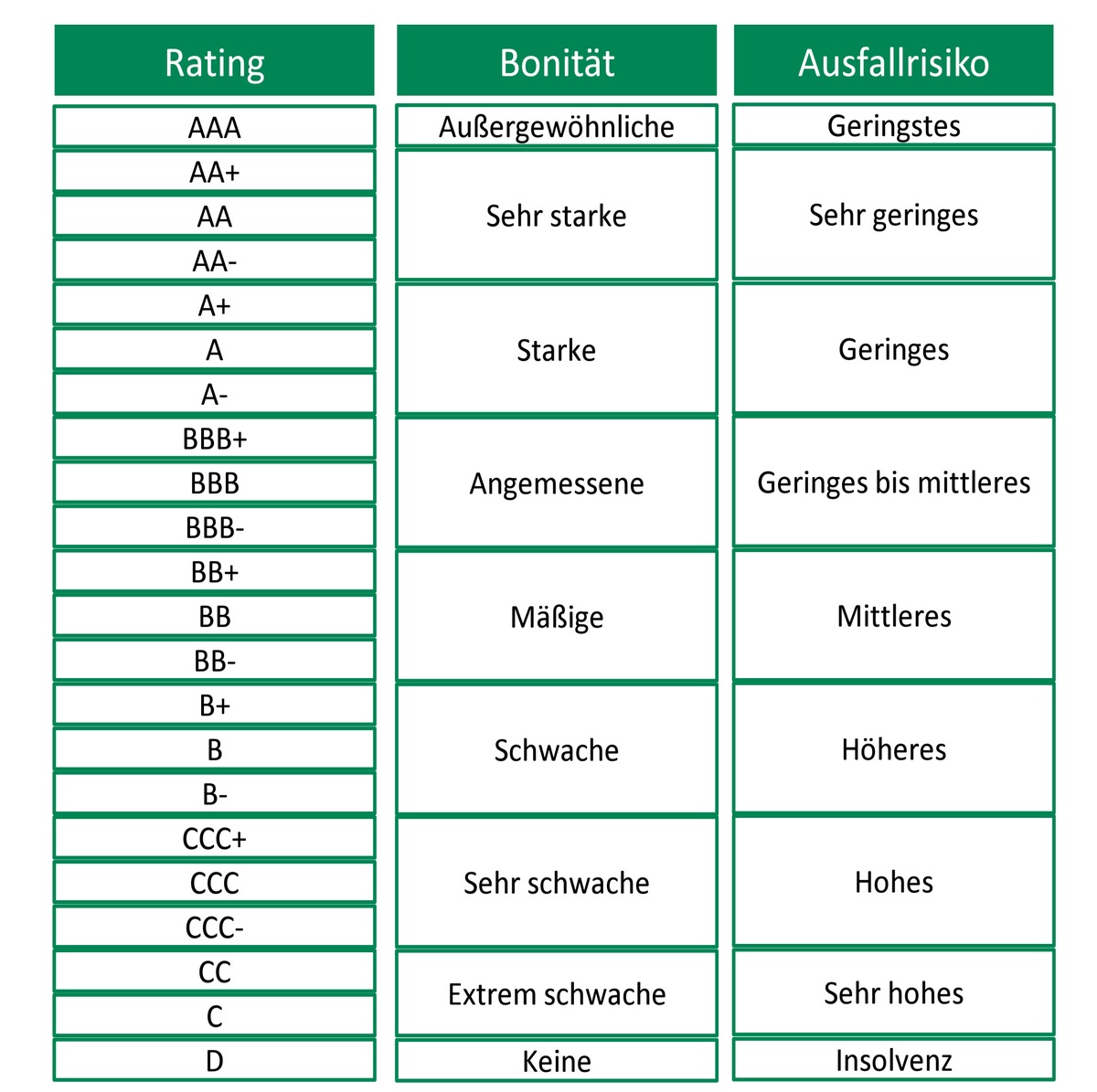

Notensystem nach Triple-A-Skala

Zur Unterscheidung der Verfahren und Ergebnisse hat Assekurata für das Bonitätsrating auch eine eigene Rating-Notation gewählt. Die Skala des Bonitätsratings unterscheidet 22 Bonitätsklassen von AAA (außergewöhnliche Bonität) bis D (keine Bonität). Diese reihen sich in neun Oberkategorien ein, welche die vorhandene Bonität und das damit verbundene Ausfallrisiko verbal klassifizieren. (Siehe Grafik "Notensystem nach Triple-A-Skala")

Das Assekurata-Bonitätsrating

Das interne, interaktive Bonitätsrating von Assekurata bewertet die finanzielle Leistungsfähigkeit deutscher Erst- und Rückversicherungsunternehmen. Dabei beurteilt Assekurata sowohl Kernfaktoren aus der Unternehmenswelt als auch Rahmenfaktoren aus der Unternehmensumwelt. Die gültigen Ratings und ausführlichen Berichte werden auf www.assekurata.de veröffentlicht.

Über die ASSEKURATA Assekuranz Rating-Agentur

Die ASSEKURATA Assekuranz Rating-Agentur GmbH führt ausschließlich Rating-Verfahren durch, bei denen die Vertreter der gerateten Einheit der Agentur einen schriftlichen Auftrag zur Erstellung des Ratings gegeben haben (beauftragte Ratings).

Pressekontakt:

INTER Versicherungsgruppe:

André Dinzler, Presse- und Öffentlichkeitsarbeit, Tel.: 0621

427-1334, Fax: 0621 427-8560, E-Mail: presse@inter.de, Internet:

www.inter.de

Assekurata:

Russel Kemwa, Pressesprecher, Tel.: 0221 27221-38, Fax: 0221

27221-77, E-Mail: russel.kemwa@assekurata.de, Internet:

www.assekurata.de

Abdulkadir Cebi, Leitender Analyst, Tel.: 0221 27221-50, Fax: 0221

27221-77, E-Mail: abdulkadir.cebi@assekurata.de Internet:

www.assekurata.de

Original-Content von: INTER Versicherungsgruppe, übermittelt durch news aktuell