Roland Berger Automotive Outlook 2040: Chinesische Autoindustrie im Aufwind, aber Europa kann Wende gelingen

- Bild-Infos

- Download

München (ots)

- Die Automärkte von China, Nordamerika, Europa und des globalen Südens driften auseinander und erfordern neue Herangehensweisen für die globale Autoindustrie

- 2040 haben weltweit 70 Prozent der Neuwagen einen reinen Elektroantrieb; Europa könnte trotz der aktuellen Herausforderungen mit jetziger Legislatur schon früher über 90 Prozent Anteil kommen

- Chinesische Autohersteller erreichen 2040 25-34 Prozent globalen Marktanteil; ca. sechs der Top-20 Zulieferer kommen aus China

- Durch konsequente Maßnahmen wie Standardisierung der Hardware, Nutzung von Softwareplattformen und engere Zusammenarbeit kann die europäische Autoindustrie ihre Zukunftsfähigkeit sichern

November 2024: Die weltweite Autoindustrie steckt in einem Umbruch, der die Branche in den nächsten anderthalb Jahrzehnten massiv verändern wird. Das zeigt der neue "Automotive Outlook 2040" von Roland Berger. Zentraler Faktor ist dabei eine regionale Verschiebung der Märkte: Während die Neuwagenverkäufe im globalen Süden und China stark wachsen und 2040 zusammen rund 60 Prozent des Weltmarkts ausmachen werden, haben die westlichen Märkte den Höhepunkt der Autokonjunktur überschritten. Dennoch bleiben sie neben China der wichtigste Absatzmarkt für die Branche. Insgesamt wächst die Zahl der weltweiten Neuwagenverkäufe bis 2040 um rund 1,1 Prozent pro Jahr. Gleichzeitig geht die Elektrifizierung weiter: Weltweit werden 2040 rund 70 Prozent der Neuwagen rein elektrisch angetrieben. Zudem werden Automatisierung sowie eine immer stärkere Vernetzung der Fahrzeuge die Branche prägen, Software wird wichtiger als Hardware. Damit verändern sich auch die Wertschöpfungsketten und Ertragsquellen der etablierten Hersteller und Zulieferer. Wer strategische Prioritäten richtig setzt, hat dennoch weiterhin gute Wachstumschancen.

"Der weltweite Wandel der Automobilindustrie ist unaufhaltsam und wird sich in den kommenden Jahren weiter beschleunigen", sagt Felix Mogge, Partner bei Roland Berger. "Das hohe Veränderungstempo wird zahlreiche Unternehmen überfordern. Dennoch ist Schwarzmalerei fehl am Platz, denn der Umbruch bringt viele neue Chancen mit sich, von denen profitieren wird, wer sich klug positioniert." Um die Treiber dieser Entwicklung herauszuarbeiten und Szenarien für die Zukunft zu entwerfen, hat Roland Berger eine eingehende Analyse der Branche und ihrer Märkte durchgeführt und im Automotive Outlook 2040 zu einem Gesamtbild zusammengeführt. Dabei treten vier zentrale Trends hervor, die den Wandel bis 2040 prägen werden: Polarisierung, Automatisierung, Vernetzung und Elektrifizierung.

"Peak Auto" im Westen, weiteres Wachstum im Rest der Welt

Die Polarisierung zeigt sich besonders an den Neuwagenverkäufen: In den westlichen Märkten Europa, USA und Kanada hat deren Zahl den Höhepunkt ("Peak Auto") erreicht und teilweise bereits überschritten. Dementsprechend werden diese Märkte voraussichtlich stagnieren bzw. leicht schrumpfen. Sie bieten aber angesichts ihrer Größe immer noch ein erhebliches absolutes Wachstum, das die Roland Berger-Experten auf 520 Milliarden Euro im Zeitraum bis 2040 schätzen. Eine starke Zunahme der Neuzulassungen wird es in China (+1,2% pro Jahr), Indien (+4,2% pro Jahr), Süd- und Mittelamerika (+2,4% pro Jahr) sowie anderen Ländern des globalen Südens geben. In absoluten Zahlen wachsen die Einnahmen in China im Zeitraum bis 2040 mit rund 590 Milliarden Euro am stärksten. Die Märkte im globalen Süden steigern ihren Umsatz um rund 480 Milliarden Euro, doch trotz hoher Wachstumsraten wird ihr Anteil am Gesamtmarkt nur von heute 14 Prozent auf 20 Prozent im Jahr 2040 steigen. Insgesamt wächst das weltweite Verkaufsvolumen zwischen 2025 und 2040 um durchschnittlich 1,1 Prozent pro Jahr (nach 2,4 Prozent in 2010-2019).

Ein Faktor, der entgegen früheren Prognosen nur geringen Einfluss auf die weltweiten Fahrzeugverkäufe hat, sind geteilte Mobilitätslösungen ("Shared Mobility"). Nach Ansicht der Roland Berger-Experten wird deren Nutzung zwar weiter zunehmen, aber nicht in dem bisher erwarteten Tempo und zudem nur in großen Städten und Ballungsräumen. Da in diesen nur rund zehn Prozent der Fahrstrecken zurückgelegt werden und geteilte Mobilität die private Autonutzung häufig nicht ersetzt, sondern ergänzt, bleibt sie somit ein untergeordneter Faktor für die Entwicklung der Automobilindustrie.

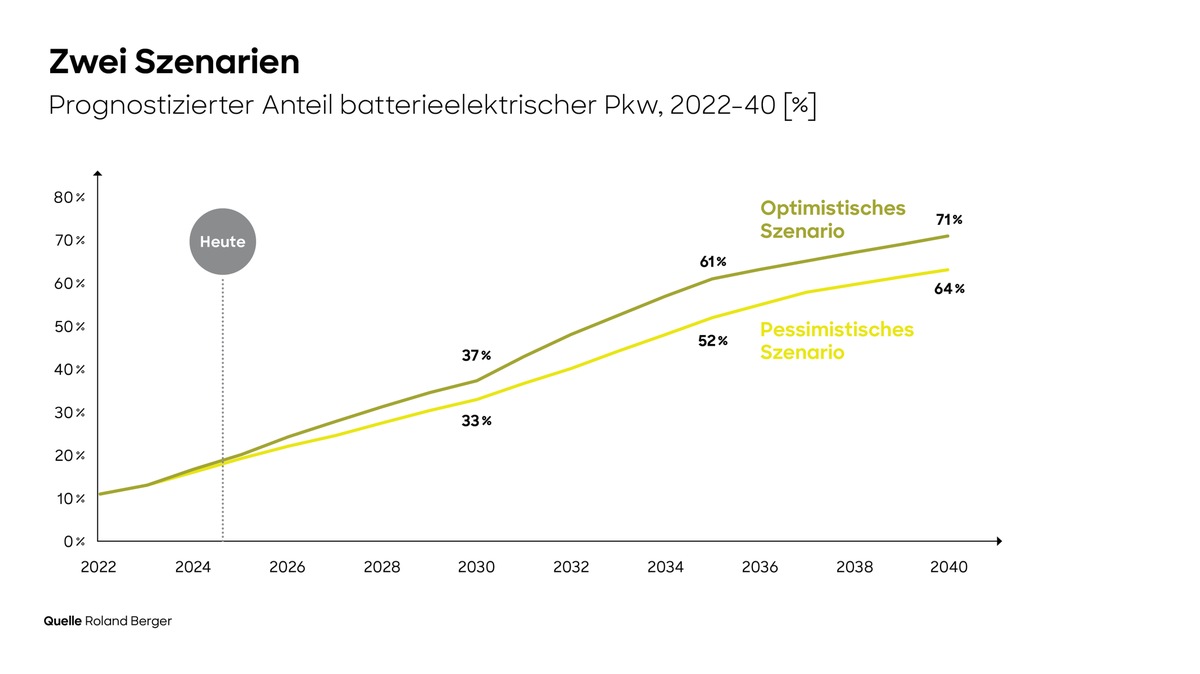

Dagegen ist der Trend zu Elektrofahrzeugen unumkehrbar, trotz derzeitiger Kaufzurückhaltung in einzelnen Märkten. Weltweit wächst die Zahl der rein elektrischen Pkw (BEV) schnell, und für 2040 gehen die Roland Berger-Experten je nach Szenario von einem Anteil an den Neuwagen zwischen 64 und 71 Prozent aus. Dazu kommen 20 Prozent Hybride, während Wasserstoff und synthetische Kraftstoffe wegen Effizienznachteilen und hohen Kosten kaum eine Rolle spielen werden. Die Elektrifizierung geht dabei je nach Region unterschiedlich schnell: Europa dürfte bereits in gut zehn Jahren mit 99 Prozent Elektro-Anteil an den Neuzulassungen voll elektrifiziert sein, wenn die EU an den bisherigen Regularien festhält. China hat im Juli 2024 die 50-Prozent-Marke überschritten und wird bis 2040 zwischen 70 und 85 Prozent Anteil erreichen, während die USA bei 42 bis 60 Prozent sowie der Rest der Welt bei rund 50 Prozent liegen werden.

Gesamte Wertschöpfungskette verändert sich

"Mit der Elektrifizierung ändert sich das Kräfteverhältnis in der Branche, nicht nur, weil die Abhängigkeit von China in Bezug auf Rohstoffe zunimmt", sagt Jan-Philipp Hasenberg, Partner bei Roland Berger. "Es gibt strukturelle Verschiebungen zwischen den Komponentenkategorien, entlang der Lieferketten und in den Zielmärkten. Der Rückgang bei Komponenten für Verbrennungsmotoren wird mehr als ausgeglichen durch die Zunahme bei Elektroantrieben und Batterien. Dazu kommen Elektronik und Komponenten für Assistenzsysteme und Automatisierung." Insgesamt werde der weltweite Umsatz für Zulieferer bis 2040 um 3,4 Prozent pro Jahr wachsen.

Im Zuge der zunehmenden Konnektivität werden zudem bis 2040 fast alle Neuwagen auf dem Konzept des "Software-defined Vehicle" basieren, bei dem das Fahrzeug um die Softwareplattform herum gebaut wird und nicht umgekehrt. "All das verändert den Bedarf an Komponenten, schafft neue Geschäftsmodelle und verstärkt so die Verschiebungen in der Branche", sagt Mogge. "Wir gehen davon aus, dass die Zahl der europäischen Zulieferer unter den weltweiten Top 20 von derzeit sieben auf fünf im Jahr 2040 sinken wird, während die Zahl der chinesischen von zwei auf sechs steigt; und auch der weltgrößte Zulieferer wird dann nicht mehr in Europa, sondern in China sitzen."

China auf dem Vormarsch, aber westliche Hersteller können dagegenhalten

Der Automotive Outlook 2040 beschreibt die tektonischen Verschiebungen, vor allem in Richtung chinesischer Akteure, die die etablierten Unternehmen, vor allem im Westen, unter Druck setzen. Wie die Lage 2040 aussehen wird, ist derzeit nicht klar. Die Studienautoren entwerfen dafür zwei mögliche Szenarien: Im ersten setzt sich der Vormarsch chinesischer OEMs fort, sie übernehmen mehr als die Hälfte des bis 2040 erwarteten Wachstums und erreichen in China einen Marktanteil von 70 bis 75 Prozent, in Europa 15 bis 20 Prozent und in Nordamerika fünf bis zehn Prozent. Gleichzeitig leiden ihre westlichen Wettbewerber unter stagnierenden oder schrumpfenden Verkaufszahlen, zunehmendem Kostendruck und Restrukturierungsbedarf.

"In diesem, aus westlicher Sicht pessimistischen Szenario wäre 2040 der Kipppunkt erreicht, an dem chinesische Hersteller das Rennen gewonnen hätten", sagt Hasenberg. Doch er sieht durchaus Chancen für das zweite, positive Szenario: Dabei entfallen 36 Prozent des Wachstumspools bis 2040 auf westliche Hersteller, während chinesische OEMs zwar in ihrem Heimatmarkt rund 65 Prozent, in Europa aber nur fünf bis zehn und Nordamerika unter fünf Prozent Marktanteil erreichen. "Westliche OEMs investieren weiterhin stark in Technologie, sie haben ein gutes Markenimage und starke Produktions- und Vertriebsnetzwerke", so Mogge. "Sie müssten aber noch deutlich effizienter werden. Wenn die westlichen Hersteller zusätzlich ihre Herangehensweisen radikal ändern, zum Beispiel mehr auf standardisierte Hardware oder Softwareplattformen von Drittanbietern zurückgreifen, dann könnten sie ihre kostenseitige Wettbewerbsfähigkeit zurück erlangen. Dann würde bis 2040 ein neues weltweites Gleichgewicht entstehen, in dem alle Beteiligten gleichsam Wachstumschancen haben."

Die vollständige Studie können Sie hier herunterladen: https://content.rolandberger.com/hubfs/07_presse/24_2032_STU_Automotive_2040-07.pdf

Über Roland Berger

Roland Berger ist eine weltweit führende Strategieberatung mit einem breiten Leistungsangebot für alle relevanten Branchen und Unternehmensfunktionen. Roland Berger wurde 1967 gegründet und hat seinen Hauptsitz in München. Die Strategieberatung ist vor allem für ihre Expertise in den Bereichen Transformation, industrieübergreifende Innovation und Performance-Steigerung bekannt und hat sich zum Ziel gesetzt, Nachhaltigkeit in all ihren Projekten zu verankern. Im Jahr 2023 verzeichnete Roland Berger einen Umsatz von über einer Milliarde Euro.

Pressekontakt:

Silvia Constanze Zösch

Senior Expert Corporate Communications & PR

Tel.: +49 160 744-8750

E-Mail: Silvia.Zoesch@rolandberger.com

www.rolandberger.com

Original-Content von: Roland Berger, übermittelt durch news aktuell