Bundesgeschäftsstelle Landesbausparkassen (LBS)

Wohnkosten: Eigentum schlägt Miete

Selbstnutzer haben zwar anfangs höhere Ausgaben fürs Wohnen, doch nach wenigen Jahren wendet sich das Blatt - Liquiditätsrendite von 300 Euro monatlich im Alter

- Bild-Infos

- Download

Berlin (ots)

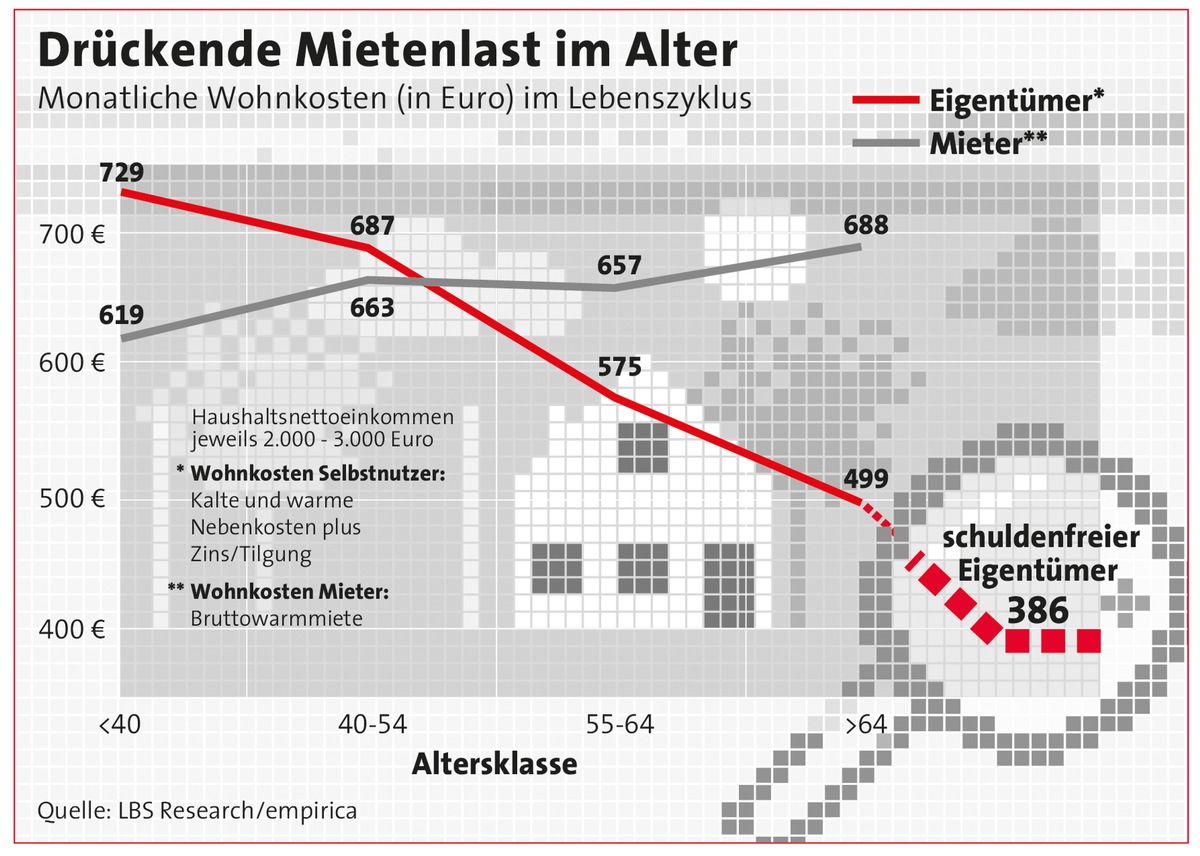

Selbst Mieterhaushalten mit mittleren Einkommen erscheint die Anschaffung eigener vier Wände oft als "zu teuer". Tatsächlich liegt die Anfangsbelastung von frisch gebackenen Wohneigentümern in der Regel höher als die Wohnkosten vergleichbarer Mieterhaushalte. Auf längere Sicht jedoch sieht das Bild anders aus, wie eine aktuelle Analyse des Berliner Forschungsinstituts empirica in Zusammenarbeit mit LBS Research ergibt. Während die Mieterhaushalte im Zeitablauf mit weiter steigenden Wohnkosten konfrontiert sind, sinken bei den Eigentümern die Ausgaben fürs Wohnen kontinuierlich. Das Blatt wendet sich bereits ab Anfang 50. Im Alter, wenn die Immobilie schuldenfrei ist, muss der Wohneigentümer nur noch jeden sechsten Euro fürs Wohnen ausgeben, der Mieter fast jeden dritten Euro.

Die Wissenschaftler haben auf Basis der aktuellen Einkommens- und Verbrauchsstichproben (EVS) des Statistischen Bundesamtes die Wohnkosten von Mieter- und Eigentümerhaushalten im Zeitablauf untersucht. Um einen "fairen" Vergleich beider Gruppen zu gewährleisten, wurden nur Mieter und Eigentümer mit einem Nettomonatseinkommen zwischen 2.000 und 3.000 Euro betrachtet. Unterschiede bei den Wohnungsgrößen wurden hingegen nicht berücksichtigt, sondern jeweils die tatsächlichen Wohnkosten von Mietern und Eigentümern herangezogen: Bei Mietern die Bruttowarmmiete, bei Eigentümern die Ausgaben für Zins und Tilgung sowie "kalte" und "warme" Nebenkosten.

Wie die Auswertung zeigt, haben in jungen Jahren selbstnutzende Eigentümerhaushalte meist höhere Wohnkosten als vergleichbare Mieterhaushalte zu tragen. Mit fortschreitender Tilgung der Baukredite dreht sich jedoch die Belastungskurve zum Nachteil der Mieter, die nicht nur die Bruttowarmmiete aufbringen müssen, sondern im Trend auch mit steigenden Mieten konfrontiert sind. Ihr anfänglicher Vorteil bei den Wohnkosten schmilzt damit dahin, während die Eigentümer ihre Finanzierungslast allmählich abbauen und damit ihre Wohnkosten reduzieren, so LBS Research.

In Zahlen: Unter 40-Jährige geben im Durchschnitt 619 Euro monatlich für die Miete einschließlich aller Nebenkosten aus. Eigentümer dieser Altersklasse müssen zunächst tiefer in die Tasche greifen: Ihre Belastung liegt im Schnitt bei 729 Euro; beim frisch gebackenen Erwerber, der noch nichts getilgt hat, sogar bei monatlich 861 Euro. Bei den über 64-Jährigen beträgt die Miete im Schnitt 688 Euro; dies entspricht annähernd einem Drittel Ihres verfügbaren Einkommens im Rentenalter. Dass die Mietbelastung bei älteren Haushalten höher ist, erklären die Wissenschaftler einerseits mit Mietsteigerungen über die Jahrzehnte und andererseits mit dem sogenannten "Remanenzeffekt". Damit ist gemeint, dass größere Familienwohnungen nach Auszug der Kinder nicht aufgegeben, sondern in der Regel weiter bewohnt werden.

Der Eigentümer hingegen senkt im Zeitablauf seine Wohnkosten in dem Maße, indem er seine Finanzierungslasten reduziert, insbesondere durch regelmäßige Kredittilgungen. Kurz vor Eintritt in den Ruhestand belaufen sich seine Wohnkosten im Schnitt nur noch auf 499 Euro im Monat. Ist die Immobilie schuldenfrei, reduzieren sich seine Wohnkosten auf monatlich 386 Euro, so LBS Research.

Während der Mieter in jungen Jahren ca. ein Viertel seines Einkommens für eine warme Wohnung ausgibt, muss der Selbstnutzer anfangs jeden dritten Euro für das Wohnen aufwenden und sich gegenüber dem Mieter im Konsum entsprechend einschränken. Aber schon in der Familienphase (40 bis 54 Jahre) gleicht seine Belastung derjenigen des Mieters; beide Gruppen geben dann etwa ein Viertel ihres Einkommens für das Wohnen aus. In den Folgejahren öffnet sich die Schere dann weiter zu Gunsten des Eigentümers. Schuldenfreie Selbstnutzer geben im Ruhestand nur noch jeden sechsten Euro, also 16 Prozent ihres Einkommens für das Wohnen aus, was letztlich nur noch die eigentlichen Wohnnebenkosten (Energiekosten, Reparaturen, "kalte" Nebenkosten wie z. B. Straßenreinigung) umfasst. Bei Mieterhaushalten dagegen beanspruchen die Wohnkosten in Form der Bruttowarmmiete fast ein Drittel des Haushaltsbudgets.

Trotz ihrer geringeren Wohnkosten genießen die Eigentümer auch meist mehr Wohnqualität, da sie über größere Wohnflächen und eine oft bessere Ausstattung verfügen. Gleichzeitig haben sie die Sicherheit eines dauerhaften Daches über dem Kopf und müssen sich keine Sorgen um Mieterhöhungen oder Verdrängung machen. Der entscheidende Vorteil des schuldenfreien Wohneigentümers, so die Forscher, liegt aber in seiner "Liquiditätsrendite": Ihm stehen über 300 Euro mehr für Konsumzwecke zur Verfügung als dem Mieter.

Ein interessantes Nebenergebnis der Untersuchung hin: Eigentümerhaushalte bewirtschaften ihre Wohnung, bezogen auf die Wohnnebenkosten pro Quadratmeter, günstiger als Mieter. Dies, so die Immobilienexperten von LBS Research, liegt daran, dass eine große Zahl der Wohneigentümer im Eigenheim lebt und deshalb weniger Geld für "Gemeinschaftseigentum" (Aufzug, Hausmeister) aufbringen muss. Auch dürften Wohneigentümer bei kleineren Reparaturen öfter selbst Hand anlegen.

Pressekontakt:

Dr. Ivonn Kappel

Referat Presse

Bundesgeschäftsstelle Landesbausparkassen

Tel.: 030 20225-5398

Fax : 030 20225-5395

E-Mail: ivonn.kappel@dsgv.de

Original-Content von: Bundesgeschäftsstelle Landesbausparkassen (LBS), übermittelt durch news aktuell