BVR Bundesverband der Deutschen Volksbanken und Raiffeisenbanken

BVR: Kindern den Umgang mit Geld frühzeitig vermitteln - Unterstützung leistet das "mitwachsende Girokonto" (mit Grafik)

- Bild-Infos

- Download

- Ein weiterer Medieninhalt

4 Vektorgrafiken

Berlin (ots)

Der Schulstart nach den Sommerferien steht in den meisten Bundesländern kurz bevor oder ist bereits erfolgt - ein Anlass für Eltern, über die Finanzbildung und -erziehung ihrer Kinder nachzudenken. "Die Grundlagen eines angemessenen Umgangs mit Geld werden schon in jungen Jahren gelegt", erklärt Dr. Andreas Martin, Vorstandsmitglied des Bundesverbandes der Deutschen Volksbanken und Raiffeisenbanken (BVR). Deshalb sei es wichtig, spätestens zur Einschulung die Kinder schrittweise und altersgerecht an den verantwortungsvollen Umgang mit Geld heranzuführen.

Taschengeld als Einstieg in die Gelderziehung

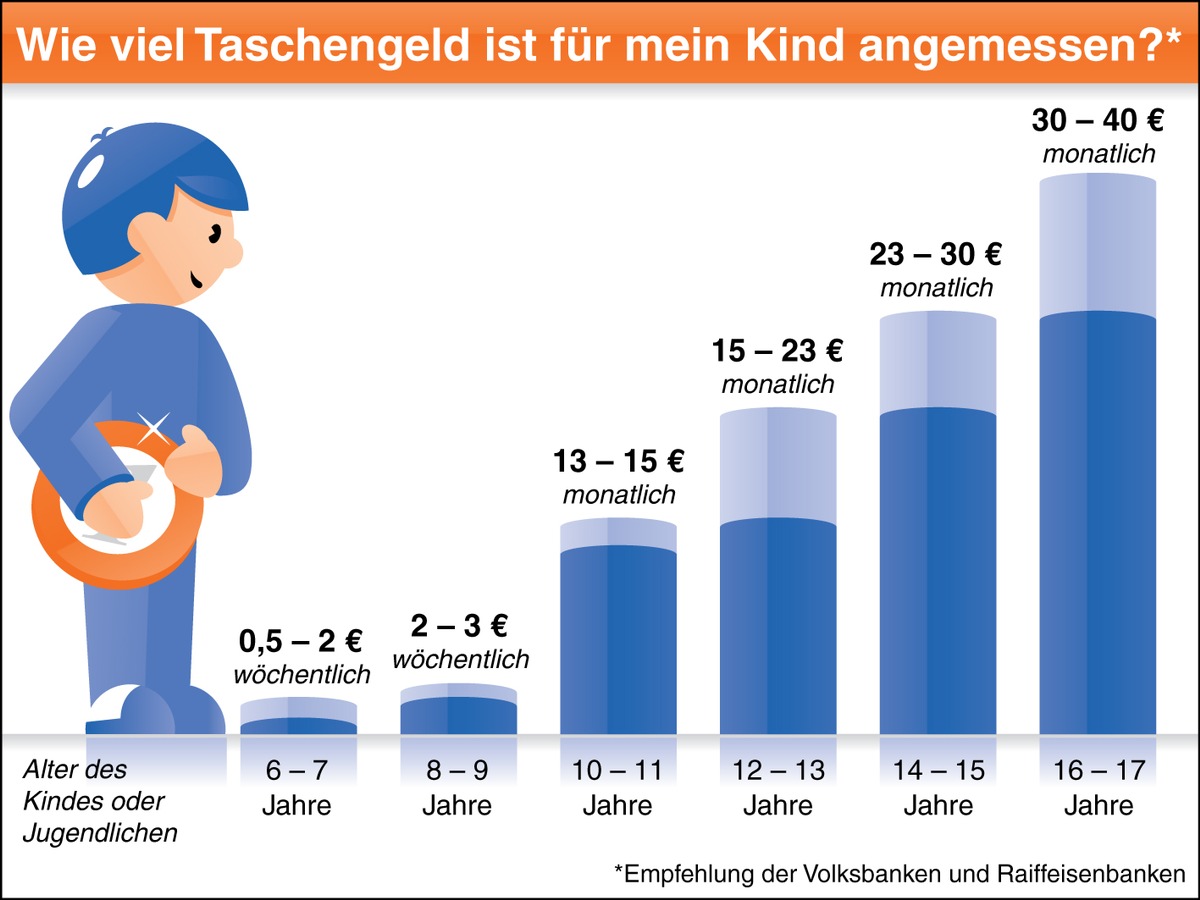

Der Eintritt in die Schullaufbahn geht meist mit dem ersten Taschengeld einher. Es bildet die Grundlage für das Erlernen des vernünftigen Geldumgangs. Mit den gesammelten Geldbeträgen können sich die Heranwachsenden bereits zwischen Sparen und Konsumieren entscheiden und somit den Umgang mit Geld erlernen. "Die Zuteilung des Taschengeldes ist ein erstes Lernprogramm für den Umgang mit Geld, das Eltern für ihre Kinder bereitstellen", erklärt Martin. Die Beiträge sollten dem Kind zur freien Verfügung stehen. Empfehlenswert sei es aber, dass Eltern weiterhin für Fahrkarten, Schulmaterial und besondere Ausgaben aufkommen. Die Zuteilung des Taschengeldes im wöchentlichen Turnus sei bei jüngeren Kindern sinnvoll; ältere Kinder und Jugendliche sollten ihr Geld monatlich ausgehändigt bekommen. Schließlich nimmt mit dem finanziell zu überbrückenden Zeitraum auch die Schwierigkeit der richtigen Geldentscheidung zu. Die Volksbanken und Raiffeisenbanken geben pädagogisch fundierte Empfehlungen für die jeweilige Höhe der Taschengeldbeträge ab. Beispielsweise liegt der wöchentliche Satz bei sechs- bis siebenjährigen Kindern in der Regel bei 0,5 bis 2 Euro. Kinder im Alter von zehn bis elf Jahren erhalten üblicherweise monatlich 13 bis 15 Euro. Für Jugendliche im Alter von 16 bis 17 Jahren sollte das Taschengeld zwischen 30 und 40 Euro im Monat betragen.

"Mitwachsendes Girokonto" begleitet durch alle Phasen

Um Eltern die Finanzerziehung ihrer Kinder über alle Altersstufen hinweg zu erleichtern, haben Genossenschaftsbanken gemeinsam mit Pädagogen und Psychologen das Modell "mitwachsendes Girokonto" entwickelt. Es kann schon in der ersten Lebensdekade des Nachwuchses bis zum Eintritt in dessen Erwachsenenleben abgeschlossen werden. "Wir führen Kinder- und Jugendkonten ausschließlich auf Guthabenbasis, was eine Überziehung verhindert und ein gefahrloses Erlernen der Funktionsweise des bargeldlosen Zahlungsverkehrs ermöglicht. Das mitwachsende Girokonto bietet den Eltern vor allem die Möglichkeit einer gezielten und altersgerechten Gelderziehung ihrer Kinder", so Martin.

Das erste eigene Konto auf Guthabenbasis schließen Eltern für ihre Kinder in der Regel ab dem siebten Lebensjahr ab. Dem Kind kann in Absprache mit den Eltern ein eingeschränktes Verfügungsrecht über das Konto eingeräumt werden. Das Konto "wächst" so mit und erfüllt neben dem Sparaspekt auch die Anforderungen eines Lernkontos, da Sparen und Ausgeben so in einen aktiven Zusammenhang gebracht werden. Je nach Wunsch der Eltern und Entwicklungsstand des Kindes kann auch das Taschengeld direkt auf das Konto überwiesen werden. Das Konto ist in dieser Lebensphase allerdings noch nicht für den Zahlungsverkehr zugelassen. Die Kontoauszüge werden von der Bank in der Regel vierteljährlich nach Hause geschickt. Begleitet wird dieses den Spar- und Lernzweck erfüllende Konto mit altersgerechten Magazinen, Prospekten und Spielen.

Wachsen die Kinder in das Jugendalter hinein und wollen mehr eigene Entscheidungen treffen, rücken die Girokontofunktionen bei den 12- bis 16-Jährigen stärker in den Vordergrund. Zum Jugendkonto, das weiterhin auf Guthabenbasis läuft, wird somit zusätzlich eine Kontokarte ausgegeben, die es den Jugendlichen ermöglicht, am Geldautomaten abzuheben oder direkt im Geschäft zu bezahlen. Daueraufträge und Überweisungen sind ebenfalls möglich. Kontoauszüge geben Jugendlichen einen Überblick über den aktuellen Stand ihrer Finanzen. "Am besten greift der Lerneffekt des Jugendkontos, wenn Eltern per Dauerauftrag das Taschengeld überweisen", empfiehlt Martin. Die Einsicht der Eltern in das Konto des Jugendlichen bestehe übrigens bis zur Volljährigkeit. Mit Erreichen des 18. Lebensjahres kann das Jugendkonto zum normalen Girokonto für Erwachsene umgewandelt oder als Studentenkonto weitergeführt werden.

Ausführliche Informationen zum Thema in der Kundeninformation "VR Aktuell", Ausgabe 08/2009: "Früh übt sich - Der richtige Umgang mit Geld will erlernt werden" - erhältlich bei vielen Volksbanken und Raiffeisenbanken. Medienvertreter erhalten ein Exemplar unter presse@bvr.de .

Pressekontakt:

Bundesverband der

Deutschen Volksbanken und

Raiffeisenbanken - BVR

Pressesprecherin:

Melanie Schmergal

Schellingstraße 4

10785 Berlin

Telefon: (030) 20 21-13 20

Telefax: (030) 20 21-19 05

Internet: www.bvr.de

E-Mail: presse@bvr.de

Original-Content von: BVR Bundesverband der Deutschen Volksbanken und Raiffeisenbanken, übermittelt durch news aktuell