Banken-Studie: Hypervernetzte Kundinnen und Kunden fordern mehr Personalisierung, Sicherheit und Nachhaltigkeit

Digital Banking Experience Report 2022 veröffentlicht

- Bild-Infos

- Download

Hamburg (ots)

Banken trauen ihren eigenen digitalen Fähigkeiten immer weniger. Gleichzeitig gibt es einen Warnschuss der hypervernetzten Kundinnen und Kunden gegen die Banken: Ihre Erwartungen an den digitalen Service der Banken halten sich in Grenzen. Allerdings ist Europa hier erneut eine Oase: Kundinnen und Kunden sind deutlich genügsamer und treuer als auf anderen Kontinenten. Das ergibt der Digital Banking Experience Report (DBX), den Sopra Steria beim Sopra Banking Summit 2022 in dieser Woche vorgestellt hat.

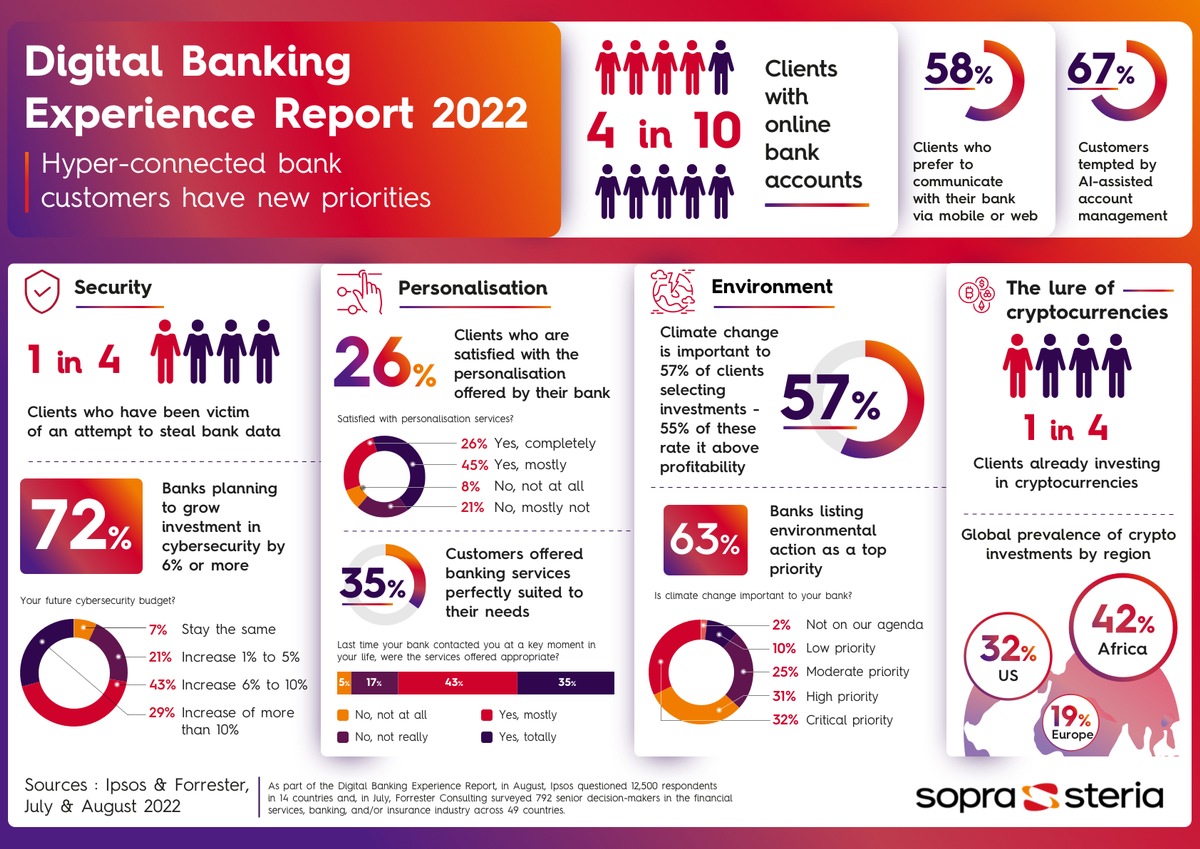

Die Studie basiert auf einer Queranalyse der Wahrnehmungen von Banken (792 von Forrester befragte Entscheidungsträgerinnen und -träger aus dem Bankensektor in 50 Ländern*) und der Wahrnehmung von Verbraucherinnen und Verbrauchern (12.500 von Ipsos befragte Kundinnen und Kunden in 14 Ländern**).

Für 2022 stellt die Studie massive Hindernisse fest, die der digitalen Reife der Institute im Wege stehen. Zudem existiert ein geringeres Vertrauen der Banken darin, den digitalen Umbau und die Zukunft zu meistern, als noch 2021. Zu den größten Herausforderungen für 2023 gehört die Fähigkeit, in Ökosystemen zusammenzuarbeiten und Services anzubieten, die Agilität der Organisationen und Prozesse zu steigern sowie die Balance zu halten zwischen operativer Belastbarkeit und Innovationsfähigkeit.

Kundinnen und Kunden haben unterschiedliche Ansichten über das Wertversprechen ihrer Bank

Die in der Studie analysierte Verbrauchermeinung deutet darauf hin, dass eine Kluft zwischen den von den Banken gesetzten Prioritäten und den Erwartungen ihrer Kundinnen und Kunden besteht und größer wird.

Trotz Nähe und einfacher Kommunikation mit ihrer Bank über digitale Kanäle suchen Kundinnen und Kunden in wichtigen Momenten ihres Lebens Beratung, Unterstützung und personalisierte Dienstleistungen. Aber diese finden sie nicht: Nur 26 Prozent geben an, dass sie mit dem Grad der Personalisierung, den die digitalen Tools bieten, vollkommen zufrieden sind. 29 Prozent sind unzufrieden mit der Fähigkeit der Banken, ihnen über die angebotenen Kanäle zuzuhören.

Die Folge: Viele Bankkundinnen und -kunden stellen die Beziehung zu ihrer Bank in Frage. 46 Prozent würden ein Konto bei Nicht-Bankunternehmen wie Online-Händlern oder Tech-Unternehmen eröffnen, wenn sie attraktive Produkte anbieten. In Europa sind die Kundinnen und Kunden im Durchschnitt skeptischer. In Deutschland sind 31 Prozent offen für einen Wechsel zu einer Nichtbank, in den Niederlanden nur elf Prozent.

"Auch wenn Google und Amazon bei Kundinnen und Kunden in Deutschland aktuell weniger Chancen haben als in Amerika und Afrika: Banken sollten sich nicht auf der Genügsamkeit ihrer Kunden ausruhen, sondern die geringen Erwartungen an digitalen Service als Chance betrachten. Mit Technologie und Datenanalyse können sie wichtige Hebel aktivieren, um sich mit mehr Personalisierung, Sicherheit und Nachhaltigkeit zu differenzieren", sagt Jennifer Brasnic, Partnerin Customer Excellence Banking bei Sopra Steria Next in Deutschland.

Hyper-Konnektivität erfordert Hyper-Personalisierung

Die Kundinnen und Kunden sind inzwischen hypervernetzt, mit digitalen Prozessen vertraut, haben mehrere Banken und interagieren weniger häufig mit ihrem Bankberater oder ihrer Bankberaterin. Fast vier von zehn Befragten sind inzwischen Kundin oder Kunde einer Online-Bank, und 36 Prozent von ihnen besuchen diese mindestens einmal täglich. Mobile Anwendungen und Websites sind für 58 Prozent der Befragten die wichtigsten Kommunikationskanäle. Nur 25 Prozent der Kundinnen und Kunden geben an, dass sie als erste Wahl ihren Berater oder ihre Beraterin kontaktieren. In Deutschland gehören Finanzen weniger zum Alltag als in anderen Ländern Europas. Die Deutschen schauen beispielsweise am seltensten nach ihrem Kontostand, 27 Prozent einmal am Tag. Zum Vergleich: In Frankreich sind es 45 Prozent.

Für die anspruchsvollen Nutzerinnen und Nutzer sind die digitalen Kanäle nicht nur zur Interaktion gedacht, sondern dienen als Assistent in verschiedenen Lebenslagen. Banken mit Technologie-Know-how können hier unter anderem punkten, indem sie personalisierte Empfehlungs- und Warnsysteme im Falle finanzieller Probleme anbieten, unterstützt durch Künstliche Intelligenz. 67 Prozent der Befragten sind offen für derartige Dienstleistungen. In Deutschland fällt die KI-Euphorie geringer aus: 46 Prozent der 2.000 hierzulande befragten Konsumentinnen und Konsumenten würden diese Alert- oder Coaching-Dienste in Anspruch nehmen.

Umgang mit Cyberattacken wird Alltag für Bankkundinnen und -kunden

Infolge der zunehmenden Nutzung digitaler Tools ist die Cybersicherheit eine wachsende Sorge sowohl der Banken als auch ihrer Kundinnen und Kunden. Mehr als jede oder jeder Vierte war schon einmal Opfer eines Hackerangriffs auf das eigene Bankkonto oder eines Identitätsdiebstahls (in Deutschland jede oder jeder Zehnte), und mehr als einer von sieben dieser Versuche war erfolgreich. Allerdings glauben 82 Prozent der Opfer von Cyberangriffen, dass digitale Technologie dazu beigetragen hat, den Austausch und die Transaktionen mit ihrer Bank sicherer zu machen.

Obwohl die Banken weiterhin ein hohes Maß an Vertrauen genießen, wird von ihnen erwartet, dass sie aktiver agieren. Mehr als zwei Drittel der Banken (72 Prozent) geben an, dass sie ihre Investitionen um mehr als 6 Prozent anheben wollen, um das Thema Cybersicherheit besser mit den strategischen Plänen zu verzahnen. Zudem ist Cybersicherheit für zumindest jede vierte Kundin/jeden vierten Kunden ein Grund für den Bankwechsel.

Umwelt gewinnt als Kriterium für die Wahl von Bankdienstleistungen an Gewicht

Ein anderes Wechselkriterium ist das Thema Nachhaltigkeit: Fast jede vierte Kundin/jeder vierte Kunde gibt an, dass der Kampf gegen die globale Erwärmung ein wichtiges Thema ist, und 55 Prozent von ihnen sagen sogar, dass dies wichtiger wird als die Rentabilität von Investitionen. Die Bankmanagerinnen und Bankmanager ihrerseits erkennen die Rolle, die sie spielen müssen, und integrieren Umweltfragen in ihre Strategie. Sie sehen darin eine Quelle der Differenzierung und eine Möglichkeit, das Vertrauen der Kundinnen und Kunden zu gewinnen sowie die Umweltbelastung zu verringern. 63 Prozent der Banken geben an, dass die Umwelt eine Priorität auf ihrer Agenda hat.

Banken mit Verbesserungspotenzial bei ihren Transformationsfähigkeiten

Angesichts dieser neuen Erwartungen stoßen Banken aller Größen, Segmente und Regionen auf Hindernisse bei ihrer Transformation. Der Anteil der Banken, die unter die niedrigste Kategorie in Bezug auf den digitalen Reifegrad fallen, steigt um 32 Prozent. Kleine und mittlere Banken sind hier besonders stark vertreten. Es ist festzustellen, dass ihr Engagement und ihre Investitionen in Dienstleistungs- und Zahlungsinnovationen rückläufig sind. Ihre kurzfristigen Prioritäten sind die Stärkung ihrer Widerstandsfähigkeit durch den Schutz ihrer Informationssysteme (39 Prozent) sowie die Verbesserung ihrer Produktivität und Effizienz.

"Einige Banken scheinen gerade in den Survival-Modus zu schalten, dabei sollten sie sich auf die Wertschöpfung konzentrieren, indem sie an Lebenslagen angepasste Leistungen entwickeln und auf Plattformen zugänglich machen", sagt Martin Stolberg, Leiter des Geschäftsbereichs Banking bei Sopra Steria in Deutschland.

Prioritäten der Digital-Banking-Pioniere

Die Banken, die bei der digitalen Transformation am weitesten fortgeschritten sind, sind sich fast einig über die Maßnahmen, die sie ergreifen müssen, um den Übergang zu beschleunigen. 94 Prozent von ihnen sind der Meinung, dass das Software-as-a-Service-Modell (SaaS) in Zukunft die wichtigste Form der Bereitstellung digitaler Services sein wird. Gleichzeitig werden 95 Prozent dieser Banken verstärkt auf kollaborative Geschäftsmodelle setzen.

59 Prozent dieser Vorreiter-Banken wollen zudem die Zusammenarbeit mit anderen Playern in digitalen Ökosystemen ausbauen, viele müssen aber noch die nötigen Voraussetzungen schaffen. Nur 19 Prozent sagen beispielsweise, dass sie für Open Finance bereit sind. Die größten Herausforderungen in diesem Bereich sind nach wie vor die Interoperabilität von internen und externen Systemen und Daten sowie die Sicherheitsanforderungen. Um den Austausch zu erleichtern und ihre Dienstleistungen auf Plattformen Dritter zu fördern, werden 33 Prozent der fortschrittlichsten Banken die Nutzung ihrer APIs in einem integrierten Finanzkonzept erleichtern. 83 Prozent von ihnen werden zudem ihre Investitionen in neue Technologien deutlich erhöhen.

Studiendesign

* Sopra Steria hat Ipsos beauftragt, die digitale Reife von Banken sowie von Verbraucherinnen und Verbrauchern zu bewerten. Die Umfrage wurde zwischen dem 2. und 25. August 2022 unter 12.500 Befragten in 14 Ländern durchgeführt:

- in den Vereinigten Staaten und neun europäischen Ländern (Belgien, Frankreich, Deutschland, Italien, Luxemburg, die Niederlande, Spanien, Schweden und das Vereinigte Königreich) innerhalb einer repräsentativen Stichprobe der Bevölkerung ab 18 Jahren mit einem Bankkonto bei einer traditionellen und/oder Online-Bank.

- in vier afrikanischen Ländern (Elfenbeinküste, Kenia, Marokko und Südafrika) unter der Bevölkerung mit einem Bankkonto bei einer traditionellen und/oder Online-Bank und/oder einem Bankkonto bei einem Mobilfunkanbieter.

** Sopra Steria beauftragte Forrester Consulting mit der Untersuchung der Prioritäten und Herausforderungen der Banken, der Veränderungen bei der digitalen Exzellenz und der neuen Ertragsmöglichkeiten. Die Umfrage wurde im Juli 2022 unter 792 leitenden Entscheidungsträgerinnen und -trägern in der Finanzdienstleistungs-, Bank- und/oder Versicherungsbranche in Afrika, Asien, Amerika, Europa und dem Nahen Osten durchgeführt.

Über Sopra Steria

Sopra Steria ist ein führendes europäisches Technologieunternehmen mit anerkannter Expertise in den Geschäftsfeldern Consulting, Digital Services und Softwareentwicklung. Der Konzern unterstützt seine Kunden dabei, die digitale Transformation voranzutreiben und konkrete und nachhaltige Ergebnisse zu erzielen. Sopra Steria bietet umfassende End-to-End-Lösungen, die große Unternehmen und Behörden wettbewerbs- und leistungsfähiger machen - und zwar auf Grundlage tiefgehender Branchenexpertise, innovativer Technologien und eines kollaborativen Ansatzes.

Das Unternehmen stellt die Menschen in den Mittelpunkt seines Handelns mit dem Ziel, digitale Technologien optimal zu nutzen und eine positive Zukunft für seine Kunden zu gestalten. Mit 47.000 Mitarbeitenden in rund 30 Ländern erzielte der Konzern 2021 einen Umsatz von 4,7 Milliarden Euro.

Die Sopra Steria Group (SOP) ist an der Euronext Paris (Compartment A) gelistet - ISIN: FR0000050809.

Für weitere Informationen besuchen Sie bitte unsere Website www.soprasteria.com.

Pressekontakt:

Sopra Steria:

Nils Ritter

Tel.: +49 (0) 151 40625911

E-Mail: nils.ritter@soprasteria.com

Faktor 3:

Eva Klein

Tel.: +49 (0) 40 679446-6174

E-Mail: e.klein@faktor3.de

Original-Content von: Sopra Steria SE, übermittelt durch news aktuell