Postbank Wohnatlas 2021

Wo Wohneigentum für Durchschnittsverdiener noch erschwinglich ist

- Bild-Infos

- Download

Bonn (ots)

- Expert*innen analysieren bundesweit Kauf- und Mietpreise in Relation zu den Einkommen

- Belastung durch Wohnkosten steigt

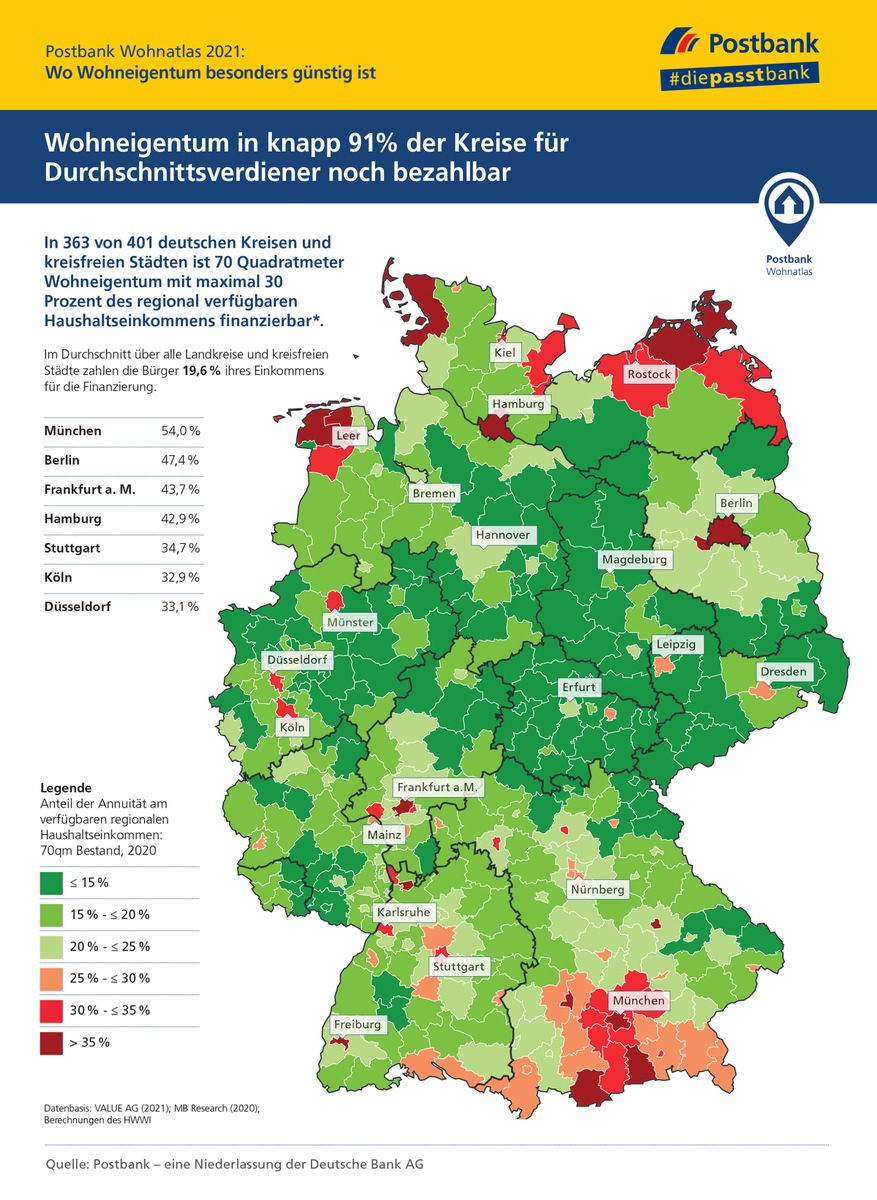

Welchen Anteil vom Einkommen verschlingen die Wohnkosten, also die Miet- oder die Kreditratenzahlungen? Das haben Expert*innen des Hamburgischen WeltWirtschaftsInstituts (HWWI) für den Postbank Wohnatlas auf Basis der durchschnittlich regional verfügbaren Haushaltseinkommen durchgerechnet. Regionale Preisunterschiede auf den Wohnungsmärkten aber auch beim Einkommensniveau sorgen für ein gemischtes Bild. Nicht mehr als 30 Prozent des verfügbaren Haushaltseinkommens sollte Wohnen kosten, so lautet eine gängige Faustformel. Danach wäre 2020 in 363 von 401 Landkreisen und kreisfreien Städten der Kauf einer 70-Quadratmeter-Wohnung für einen Durchschnittshaushalt finanzierbar gewesen. Ein Jahr zuvor waren es noch 379 Kreise und Städte.

Allerdings müssten in insgesamt 38 Regionen, in denen immerhin ein Fünftel aller deutschen Haushalte lebt, durchschnittlich mehr als 30 Prozent des regional verfügbaren Einkommens für die laufende Kreditfinanzierung aufgewendet werden. Sehr hohe Belastungen von mehr als 40 Prozent ergeben sich für München, Berlin, Frankfurt und Hamburg sowie die Landkreise Nordfriesland, Miesbach, Garmisch-Partenkirchen und Aurich. Die Mieten bleiben überall unterhalb der 30-Prozent-Schwelle. Der jeweilige Einkommensanteil wurde auf Basis der durchschnittlich regional verfügbaren Haushaltseinkommen für die Nettokaltmiete bzw. für die Kreditraten für eine 70-Quadratmeter-Wohnung berechnet. Für die Finanzierung einer Immobilie wurde ein Zinssatz von 2,45 Prozent, eine Anfangstilgung von vier Prozent und 20 Prozent Eigenkapital zu Grunde gelegt. Nebenkosten für Grunderwerbsteuer, Notar oder Umbauten wurden nicht berücksichtigt.

Belastungen der Haushalte sind gestiegen

Die HWWI-Modellrechnung zeigt, dass die finanziellen Belastungen im Jahr 2020 gegenüber dem Vorjahr gestiegen sind. Im Durchschnitt über alle Landkreise und kreisfreien Städte mussten die Bürger im vergangenen Jahr 14,2 Prozent (Vorjahr 13,4 Prozent) des regional verfügbaren Haushaltseinkommens für Miete und 19,6 Prozent (Vorjahr 17,0 Prozent) für die Finanzierung einer Eigentumswohnung aufbringen. "Wer sich zum Kauf entschließt, muss höhere monatliche Einkommensbelastungen hinnehmen als in der Vergangenheit. Diese Entwicklung beobachten wir besonders ausgeprägt in Ballungsräumen", sagt Eva Grunwald, Leiterin Immobiliengeschäft Postbank.

Big Seven: Wohneigentum verschlingt große Einkommensanteile

Wie unter einem Brennglas zeigt sich dies in Deutschlands größten Städten. Zwar blieben die Nettokaltmieten für eine 70-Quadratmeter-Wohnung auch im vergangenen Jahr in allen Städten unterhalb der 30-Prozent-Grenze, für Wohneigentum gilt das allerdings nicht mehr. In keiner der so genannten Big Seven kommen Durchschnittskäufer mit weniger als 30 Prozent ihres Haushaltseinkommens für die monatliche Ratenzahlung zurecht. In die Finanzierung von 70 Quadratmetern Wohneigentum aus dem Bestand floss laut Modellrechnung in München 2020 im Schnitt sogar mehr als die Hälfte des durchschnittlichen örtlichen Haushaltseinkommens. Und das, obwohl die Münchener über die höchsten Haushaltseinkommen unter den Big Seven verfügen. Mit 47 Prozent folgt Berlin, die Metropole mit den niedrigsten Einkommen, vor Frankfurt am Main mit rund 44 Prozent und Hamburg mit knapp 43 Prozent.

Anteil am Einkommen für Eigenheimfinanzierung und Miete in den Big Seven

Basis: Anteil am durchschnittlichen örtlich verfügbaren Haushaltseinkommen 2020*

1. Rang

2. Stadt

3. Anteil Finanzierung Kauf **

4. Anteil Miete****

5. Einkommen*

1........................2.................................3.....................4...................................5

1....................München......................54,0%.............27,2%.........................57.598

2....................Berlin...........................47,4%..............23,1%........................37.924

3....................Frankfurt a.M...............43,7%.............24,2%........................50.026

4....................Hamburg.....................42,9%..............21,6%........................46.859

5...................Stuttgart........................34,7%............23,5%........................50.360

6....................Köln.............................32,9%.............21,6%........................46.795

7...................Düsseldorf....................33,1%............19,2%.........................49.447

* Verfügbares Einkommen des Landkreises oder der kreisfreien Stadt geteilt durch die Anzahl der Haushalte im Landkreis oder der kreisfreien Stadt

** Kauf einer 70-Quadratmeter-Wohnung, Finanzierung: Tilgungsdauer 20 Jahre, Zins 2,45% p.a., Anfangstilgung 4%, Eigenkapital 20% des Kaufpreises, Nebenkosten (Grunderwerbsteuer, Notar, Umbauten) nicht eingezogen

*** Anteil durchschnittliche Nettokaltmiete für eine 70-Quadratmeter-Wohnung

Quellen: MB Research, VALUE AG (empirica-systeme Marktdatenbank), Statistisches Bundesamt, Berechnungen HWWI

Besonders groß fielen die Unterschiede zwischen Kauf- und Mietbelastung in den beiden Metropolen an Isar und Spree aus. Während Mieter in München und Berlin durchschnittlich rund 27 bzw. 23 Prozent ihres Einkommens für ihre 70-Quadratmeter-Wohnung zahlen, müssen Käufer einen etwa doppelt so hohen Anteil einkalkulieren.

Wo Kaufen günstiger kommt

Die HWWI-Modellrechnung zeigt aber auch, dass es Regionen gab, in denen Eigentümer gegenüber Mietern finanziell im Vorteil waren. In 54 Landkreisen und kreisfreien Städten musste der durchschnittliche Haushalt einen geringeren Anteil des Haushaltseinkommens für die Finanzierung aufbringen als Mieter für die örtliche Nettokaltmiete. Am stärksten schlägt das Pendel zugunsten des Wohnungskaufs im Landkreis Mansfeld-Südharz in Sachsen-Anhalt aus: Hier flossen 2020 beim Erwerb einer Wohnung im Schnitt 7,5 Prozent des Haushaltseinkommens in die Kreditfinanzierung - für die Mietzahlung mussten dagegen 12,5 Prozent des Einkommens aufgebracht werden. Auch im Kyffhäuserkreis und im Unstrut-Hainich-Kreis (beide in Thüringen) sowie im Burgenlandkreis in Sachsen-Anhalt profitierten Käufer von besonders günstigen Immobilienpreisen in Relation zu den lokalen Mieten. Die größten Abschläge für Käufer bieten ostdeutsche Kreise. Erst auf Rang 20 der Regionen mit den größten Vorteilen für Käufer folgt mit Goslar der erste westdeutsche Kreis. Dort mussten Käufer für die Finanzierung einer Immobilie im vergangenen Jahr im Schnitt 10,3 Prozent ihres Haushaltseinkommens einplanen. Die Miete schlug dagegen mit durchschnittlich 13,2 Prozent zu Buche. "Ohne Zweifel ist es sehr verlockend, wenn der Erwerb auf den ersten Blick günstiger erscheint als die Miete für ein vergleichbares Objekt. Wer sich allerdings für den Immobilienkauf in strukturschwachen Regionen entscheidet, der sollte das Objekt besonders gründlich auf Herz und Niere prüfen und auch einen möglichen künftigen Wertverlust einkalkulieren", rät Postbank-Expertin Grunwald.

Vorteil Vermögensaufbau

Allerdings ist es selbstverständlich kein Ausschlusskriterium, wenn eine Kaufentscheidung höhere Einkommensbelastungen nach sich zieht. "Der Vorteil des Vermögensaufbaus, den Eigentümer betreiben, rechtfertigt in vielen Fällen durchaus einen Aufpreis", sagt Eva Grunwald. "Immobilienbesitz ist immer auch eine Absicherung für das Alter und macht zudem unabhängig von künftigen Mietpreissteigerungen." Nehmen Kaufinteressierte einen geringen Zuschlag für den Eigentumserwerb von unter fünf Prozentpunkten in Kauf, kommen laut Postbank Wohnatlas weitere 170 Regionen in Frage. Sie sind schwerpunktmäßig in Nordrhein-Westfalen und Niedersachsen zu finden. "Wer in diesen Gegenden ein neues Zuhause sucht, kann den Kauf in Erwägung ziehen ohne einen sprunghaften Anstieg der Einkommensbelastungen durch Wohnen zu riskieren", sagt Postbank-Expertin Grunwald.

Top Ten: In diesen Großstädten bleibt die Kaufbelastung im Rahmen

Richtet man den Blick auf die deutschen Großstädte abseits der Big Seven, finden sich nur zwei Metropolen, in denen Käufer gegenüber Mietern einen leichten Vorteil haben. Wer in Gelsenkirchen oder Salzgitter den Schritt von der Miete ins Wohneigentum wagt, muss dafür in der Regel nicht mehr zahlen. In weiteren 26 Großstädten ab 100.000 Einwohnern kommen Käufer zwar bei der monatlichen Einkommensbelastung im Schnitt nicht günstiger weg als Mieter, der Aufschlag für den Erwerb liegt aber mit weniger als fünf Prozentpunkten im überschaubaren Rahmen. Kaufinteressierte könnten demnach in Städten wie Bremerhaven, Duisburg oder Oberhausen das passende Objekt erwerben, ohne empfindlich höhere Belastungen als durch die Miete zu riskieren. Das gilt neben zahlreichen Städten in Nordrhein-Westfalen etwa auch für Chemnitz in Sachsen, Sachsen-Anhalts Landeshauptstadt Magdeburg, Kaiserslautern und Ludwigshafen in Rheinland-Pfalz, Wolfsburg und Osnabrück in Niedersachsen, Pforzheim in Baden-Württemberg sowie Bremen.

Top 10: In diesen Städten ab 100.000 Einwohnern werden Käufer und Mieter ähnlich belastet

Basis: Anteil am durchschnittlichen örtlich verfügbaren Haushaltseinkommen 2020*

1. Rang

2. Kreisfreie Stadt

3. Anteil Finanzierung Kauf in % **

4. Anteil Miete in % ***

5. Differenz in Prozentpunkten

(mgl. Abweichungen durch Rundungsdifferenzen)

1........................2.................................3.....................4...................................5

1.............Gelsenkirchen.....................13,2%..............14,3%...........................-1,0

2.............Salzgitter.............................12,5%..............12,7%..........................-0,2

3............Bremerhaven.......................15,1%...............14,5%.............................0,6

4............Duisburg..............................14,7%..............14,0%.............................0,7

5............Oberhausen.........................14,9%...............14,2%............................0,7

6...........Hamm...................................14,4%...............13,6%............................0,8

7..........Chemnitz................................13,2%..............12,2%............................1,0

8..........Wuppertal...............................14,9%..............13,8%............................1,1

9.........Hagen.....................................13,4%...............12,2%............................1,1

10.......Bochum..................................16,1%................15,0%............................1,1

Sortiert nach größter Differenz in Prozentpunkten zugunsten des Kaufs, gemessen am Anteil am durchschnittlichen örtlich verfügbaren Haushaltseinkommen 2020 für Kauf oder Miete.

* Verfügbares Einkommen des Landkreises oder der kreisfreien Stadt geteilt durch die Anzahl der Haushalte Landkreises oder der kreisfreien Stadt

** Kauf einer 70-Quadratmeter-Wohnung, Finanzierung: Tilgungsdauer 20 Jahre, Zins 2,45% p.a., Anfangstilgung 4%, Eigenkapital 20% des Kaufpreises, Nebenkosten (Grunderwerbsteuer, Notar, Umbauten) nicht eingezogen

*** Anteil durchschnittliche Nettokaltmiete für eine 70-Quadratmeter-Wohnung

Quellen: MB Research, VALUE AG (empirica-systeme Marktdatenbank), Statistisches Bundesamt, Berechnungen HWWI

Eine Kaufentscheidung sollte aber nicht allein vom Vergleich der Einkommensbelastung mit einer Miete abhängig gemacht werden. "Viele andere Faktoren wie die persönliche finanzielle Situation und die individuelle Lebensplanung spielen ebenso eine Rolle. Mit unserer Studie geben wir Kaufinteressierten weitere Hinweise, die in die Entscheidungsfindung einfließen können. Es lohnt sich, beim Immobilienkauf so viele Faktoren wie möglich zu berücksichtigen", sagt Grunwald.

Hintergrundinformationen zum Postbank Wohnatlas 2021

Der Postbank Wohnatlas ist eine jährlich erscheinende, mehrteilige Studienreihe, die den deutschen Immobilienmarkt unter verschiedenen Aspekten regional bis auf Kreisebene beleuchtet. Für die vorliegende Analyse, die den fünften Studienteil des diesjährigen Wohnatlas darstellt, wurden unter der Leitung von Diplom-Volkswirtin Dörte Nitt-Drießelmann, Senior Researcherin beim Hamburger WeltWirtschaftsInstitut (HWWI), die Wohnungsmärkte der 401 deutschen Landkreise und kreisfreien Städte untersucht.

Pressekontakt:

Postbank - eine Niederlassung der Deutsche Bank AG

Oliver Rittmaier

+49 228 920 12126

oliver.rittmaier@postbank.de

Original-Content von: Postbank, übermittelt durch news aktuell