DFSI - Deutsches Finanz-Service Institut GmbH

Teure Kredite trotz niedriger Zinsen

DFSI-Ratenkreditstudie 2017

- Bild-Infos

- Download

Köln (ots)

Seit Jahren gibt es kaum noch Zinsen auf Bankguthaben. Doch bei Ratenkrediten werden selbst in der aktuellen Niedrigzinsphase von einigen Banken noch immer Effektivzinsen von zehn Prozent und mehr verlangt. Andere Institute bieten dagegen Ratenkredite bereits unter zwei Prozent im Jahr an, wie eine Studie des DFSI Deutsches Finanz-Service Institut ergab. Doch neben den Zinssätzen bestimmen auch andere Faktoren mit, ob ein Darlehen günstig ist. Für alle, die nicht zu viel für ihren Kredit zahlen wollen, bietet die DFSI-Ratenkreditstudie 2017 hier eine unabhängige Entscheidungshilfe.

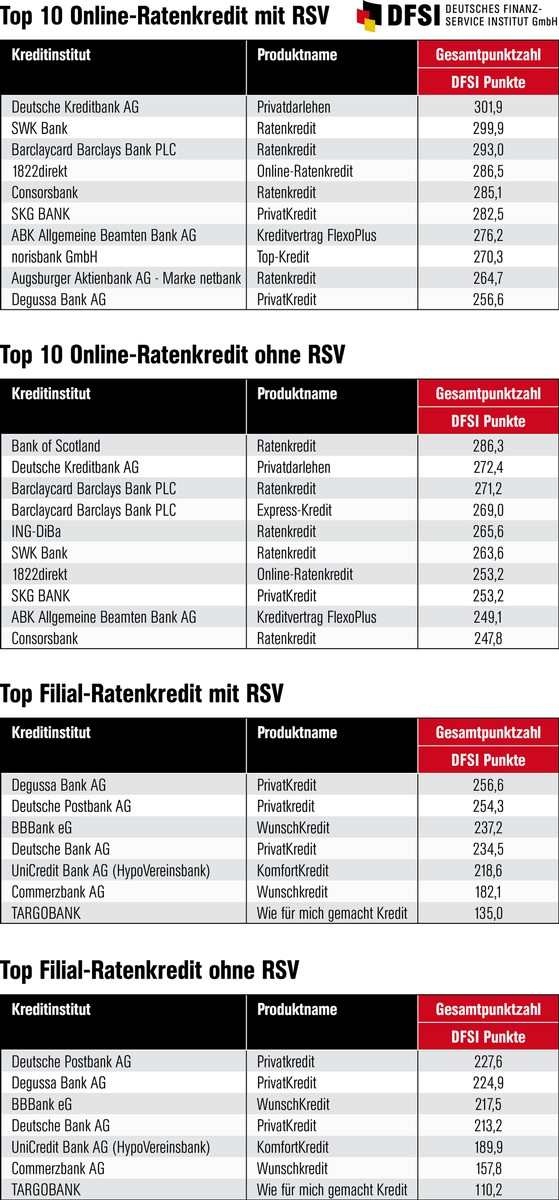

Unterm Strich sind demnach die Konsumentenkredite von Deutscher Kreditbank (DKB), SWK Bank und Barclaycard Barclays Bank die preiswertesten Online-Ratenkredite mit Restschuldversicherung. Ohne diese Absicherung schafften es Produkte von Bank of Scotland sowie wiederum Deutsche Kreditbank (DKB) und Barclaycard Barclays Bank ganz nach vorne. Bei Ratenkrediten, die via Filiale vertrieben werden, schnitten die Produkte von Degussa Bank, Deutsche Postbank und BBBank am besten ab - und das sowohl mit als auch ohne Restschuldversicherung, lediglich die Reihenfolge variiert.

Drei von zehn Bundesbürgern haben im vergangenen Jahr einen Ratenkredit genutzt, ergab eine Studie des Marktforschungsunternehmens GfK. Und wie der Konsumentenkredit-Index 2017 des Bankenfachverbandes BFACH, ein Zusammenschluss der Kreditbanken in Deutschland, nahelegt, wird die Nachfrage nach Ratenkrediten auch im gesamten Jahr 2017 hoch bleiben. Denn laut Gfk-Konsumklimastudie für Juli 2017 sind die deutschen Verbraucher weiterhin in bester Kauflaune. Nicht zuletzt, weil vielen angesichts der niedrigen Zinsen Sparen wenig attraktiv erscheint. Dann doch lieber mit einem günstigen Kredit größere Anschaffungen stemmen.

Doch Konsumenten, die hier nicht aufpassen, zahlen schnell zu viel für den gewünschten Ratenkredit. Denn kein Kreditprodukt ist wie das andere. "Wer nur auf die Zinssätze schaut, kann leicht eine Entscheidung treffen, die ihn teuer zu stehen kommt", weiß Thomas Lemke, Geschäftsführer des DFSI Deutsches Finanz-Service Institut in Köln. "Am Markt werden auch Produkte angeboten, die zwar günstig erscheinen, bei denen aber jede noch so kleine Abweichung vom vorgegebenen Standard zusätzliche Kosten verursacht." So verlangen manche Institute Gebühren für die Kontoführung oder für Erstellung und/oder Zusendung der Kontoauszüge. Und während einige Banken bei vorzeitiger Kreditablösung auf eine Vorfälligkeitsentschädigung komplett verzichten, reizen andere den gesetzlich vorgegebenen Gebührenrahmen komplett aus. Auch wer einen Zahlungsaufschub zu Beginn der Laufzeit vereinbart, bekommt diese "Ratenpause" nicht immer kostenlos. "Hinzu kommt, dass selbst in der anhaltenden Niedrigzinsphase die Effektivzinsen von Institut zu Institut deutlich variieren", weiß Lemke. Er rät deshalb: "Bevor man einen Kredit abschließt, unbedingt die Konditionen vergleichen, sonst zahlt man je nach Laufzeit und Kreditbetrag leicht Hunderte oder gar Tausende von Euro zu viel."

Um Verbrauchern hier Hilfestellung zu geben, hat das DFSI -wie schon in den Vorjahren - auch 2017 eine Studie durchgeführt, um möglichst günstige Ratenkredite ohne Verwendungsbeschränkung zu ermitteln. Daran nahmen in diesem Jahr 22 bundesweit aktive Anbieter von Konsumentenkrediten teil, die bei einer schriftlichen Befragung Angaben zu insgesamt 25 unterschiedlichen Ratenkredit-Produkten machten. Dabei waren für jedes einzelne Produkt mehr als 150 Fragen zu über 60 Merkmalen der Kreditprodukte zu beantworten. Die Antworten wurden dann je nach ihrer Bedeutung für den Preis des Produkts mit mehr oder weniger Punkten bewertet.

Im Bereich Zinssätze, Kosten & Gebühren konnte jedes Produkt insgesamt bis zu 350 Punkte erzielen. Davon 240 Punkte direkt im Bereich "Zinssätze" und weitere 120 Punkte im Bereich "Weitere Kosten & Gebühren" sowie "Kostenausweis". Dabei wurden beispielsweise bewertet: Kosten für die Kontoführung, für die Art des Rateneinzugs, für die Verlängerung des Widerrufsrechts, für die Kosten bei Zahlungsverzug oder bei vorzeitiger Kreditablösung sowie der möglichst umfassende Ausweis der Kosten selbst. Zusätzlich waren maximal 50 Punkte zu erzielen, wenn die Kosten für eine fakultativ angebotene Restschuldversicherung möglichst niedrig waren.

"Unsere Ratenkredit-Studie zeigt - wie schon in den Vorjahren -, dass selbst in Niedrigzins-Zeiten der Kostenvergleich lohnt", sagt DFSI-Geschäftsführer Lemke." So lagen im Untersuchungszeitraum die effektiven Zinssätze, die an die Finanzstärke der Kreditnehmer gekoppelt sind - im Fachjargon bonitätsabhängige Zinssätze - bei bester Bonität zwischen 1,89 Prozent und 3,99 Prozent. Eine Differenz von 2,1 Prozentpunkten. Bei den Effektivzinsen für Kreditnehmer mit niedrigster Bonität war diese Differenz deutlich größer: Hier variierten die Sätze von 4,85 Prozent bis 13,45 Prozent. Ein Unterschied von 8,55 Prozentpunkten. Heißt übersetzt in Euro und Cent: Wer bei einem 30.000-Euro-Kredit mit sieben Jahren Laufzeit das günstigste Darlehen nimmt, spart unterm Strich gegenüber dem teuersten mehr als 8400 Euro.

Übrigens: Bei bonitätsunabhängigen Produkten variieren die Zinsen mit Sätzen zwischen 3,49 und 6,95 Prozent weit weniger stark. Insgesamt fällt auf, dass sich im Vergleich zu den Vorjahren die Spannen zwischen den günstigsten und den höchsten Effektivzinsen verringert haben.

"Unter den von uns bewerteten Online-Ratenkrediten ist bei Berücksichtigung aller Kostenfaktoren das DKB-Privatdarlehen der Deutschen Kreditbank für alle diejenigen am günstigsten, die ihre Ratenzahlungen über eine Restschuldversicherung absichern möchten", erklärt Lemke. Auf Platz zwei kam der Privatkredit der SWK Bank. Auf dem dritten Platz folgte der Ratenkredit von Barclaycard Barclays Bank. Wer dagegen keine Restschuldversicherung abschließen will, kommt online bei Betrachtung aller Kosten mit dem Ratenkredit der Bank of Scotland am günstigsten weg. Auf Platz zwei liegt hier das DKB-Privatdarlehen. Und auf Platz drei folgt wiederum der Ratenkredit von Barclaycard Barclays Bank.

Wer den Ratenkredit dagegen in einer Filiale abschließen möchte, kommt unter Berücksichtigung aller Kosten- und Gebührenaspekte bei fakultativer Restschuldversicherung mit dem PrivatKredit der Degussa Bank am günstigsten weg. Knapp dahinter der Privatkredit der Postbank sowie auf Platz drei der WunschKredit der BBBank. Ohne Absicherung der Restschuld ist dagegen bei den via Filiale vertriebenen Produkten der Privatkredit der Postbank am günstigsten, es folgen der PrivatKredit der Degussa Bank sowie der WunschKredit der BBBank.

Mehr Informationen zu den Ergebnissen der Studie finden Sie unter www.dfsi-institut.de

DFSI Deutsches Finanz-Service Institut GmbH ist ein unabhängiger Datendienst, der marktrelevante Informationen zu Versicherern, Banken, sonstigen Finanzdienstleistern und Gesetzlichen Krankenkassen sammelt und bewertet. Dabei werden zu Finanzprodukten die Informationen, die für Privatkunden entscheidungsrelevant sind, gebündelt und als Produktratings dargestellt. Hier fließen insbesondere Daten aus den Allgemeinen Versicherungsbedingungen (AVB), Leistungs- und Servicedaten des Versicherers sowie Preis- und Prämiendaten ein. Das DFSI erstellt seit 2008 branchenweite Leistungstests zu Finanzprodukten. Bei der Entwicklung der Test- und Ratingmethodik wird das DFSI durch Experten des institutseigenen Fachbeirats unterstützt. Diese verfügen über jahrelange Erfahrungen im deutschen Ratingmarkt und der Finanzdienstleistungsbranche.

Pressekontakt:

Dr. Marco Metzler

Fachbeirat und Pressesprecher

m.metzler@dfsi-institut.de

Tel.: +49 (0)221 6777 4569-1

DFSI Deutsches Finanz-Service Institut GmbH

Heinrich-Brüning-Str. 2a

D-50969 Köln

http://www.dfsi-institut.de

Original-Content von: DFSI - Deutsches Finanz-Service Institut GmbH, übermittelt durch news aktuell