Umfrage von J.P. Morgan Asset Management: Höhere Sparzinsen untergraben nicht die Investmentkultur der Deutschen

- Bild-Infos

- Download

Frankfurt (ots)

Angesichts des bisher schnellsten Zinserhöhungszyklus der EZB seit gut einem Jahr sollten die Einlagenzinsen für Sparer inzwischen wieder attraktiver sein. Doch scheinen die höheren Zinsen nicht überall anzukommen. Das mag einer der Gründe dafür sein, dass der Anteil der Deutschen, die auf Sparbuch und Tages- oder Festgeld setzen, im Vergleich zum Vorjahr deutlich zurückgegangen ist, während der Anteil derjenigen, die in Fonds und ETFs investieren, deutlich gestiegen ist. Diese bemerkenswerte Entwicklung zeigt das "Finanzbarometer 2023", eine repräsentative Befragung von 2.000 Frauen und Männern in Deutschland durch J.P. Morgan Asset Management.

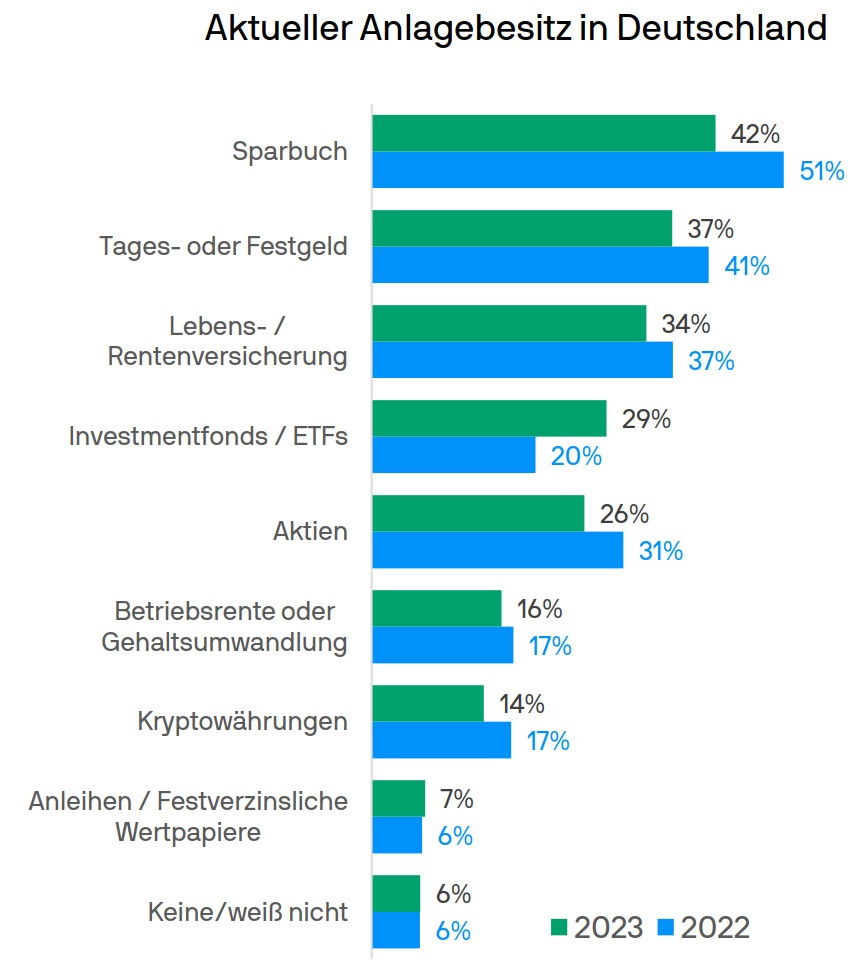

"Da während der Pandemie viele Deutsche erste Gehversuche rund um das Thema "Investment" gewagt hatten, war es nach dem sowohl für Aktien als auch für Anleihen sehr turbulenten Jahr 2022 sehr spannend zu sehen, ob sich die Investmentkultur bereits gefestigt hat", sagt Matthias Schulz, Managing Director bei J.P. Morgan Asset Management. "Sehr erfreulich ist, dass viele Neuinvestoren das Thema scheinbar langfristig angehen und sich nicht durch Marktschwankungen entmutigen ließen", so Schulz. Zwar sei der Anteil derjenigen, die direkt in Aktien investieren, von 31 Prozent auf 26 Prozent zurückgegangen, wie der Vergleich mit den Ergebnissen des Finanzbarometers 2022 zeigt. Allerdings ist der Anteil der befragten Deutschen, die in Fonds und/oder ETFs investieren, parallel um neun Prozentpunkte auf 29 Prozent angewachsen. Auch Anleihen haben um einen Prozentpunkt auf 7 Prozent zugelegt.

Überraschend ist, dass die Zinswende nach mehr als einem Jahrzehnt der Null- und Niedrigzinsen die Sparleidenschaft der Deutschen nicht erneut befeuert hat. Die Sparbücher haben vielmehr einen deutlichen Rückgang um 9 Prozentpunkte auf 42 Prozent verzeichnet und auch Tages- und Festgelder gingen mit einem Minus von vier Punkten auf 37 Prozent zurück. Versicherungen sanken um drei Prozentpunkte auf 37 Prozent. Nichtsdestotrotz belegen diese drei Sparanlagen weiterhin die ersten drei Plätze im Anlageranking, erst auf Rang 4 und 5 folgen Fonds/ETFs sowie Aktien. "Die Umfrage offenbart, dass die befragten Deutschen beim Thema Geldanlage weiterhin zuerst auf Sicherheit setzen. Aber sie scheinen auch immer mehr zu verinnerlichen, dass Kapitalmarktinvestments als potenzieller Renditebringer unerlässlich sind - und das trotz der Achterbahnfahrt an den Aktien- und Anleihenmärkten in den letzten Jahren", freut sich Matthias Schulz.

Trotz Zinswende lässt die Zufriedenheit mit Sparanlagen auf sich warten

Die aktuelle Unzufriedenheit der Sparer mag daran liegen, dass die Zinserhöhungen noch nicht bei ihnen angekommen sind. Aber auch, dass die Zinsen die Inflation noch nicht ausgleichen können und somit die vermeintlich sichere Spareinlage mit einem realen Wertverlust einhergeht, trägt zur Unzufriedenheit bei. Im Vergleich zur Befragung des Vorjahres zeigt sich allerdings ein leichter Rückgang der Unzufriedenheit. Waren es 2022 mit 48 Prozent knapp die Hälfte der Deutschen, die "sehr unzufrieden" oder "unzufrieden" mit ihren Sparprodukten waren, ist dieser Anteil aktuell auf 41 Prozent zurückgegangen. Vor allem der Anteil der "sehr unzufriedenen" Sparer hat sich deutlich reduziert. Parallel ist der Anteil derjenigen, die "zufrieden" und "sehr zufrieden" mit ihren Sparerträgen sind, aber nur jeweils um einen Prozentpunkt gestiegen, so dass dies mit 31 Prozent noch nicht einmal auf ein Drittel der Sparer zutrifft. "Dieses doch recht geringe Zufriedenheitsniveau wird insofern durch aktuelle Zahlen der Deutschen Bundesbank bestätigt, wonach die privaten Haushalte 2023 erstmals seit 2006 ihre Bestände an Sichteinlagen abgebaut und stattdessen in höher verzinste, Termingelder mit Laufzeit umgeschichtet haben", erläutert Matthias Schulz.

Ebenfalls zeigen die Antworten auf die Frage, ob und wie die Zinserhöhungen das Spar- und Anlageverhalten beeinflusst haben, nur einen verhaltenen Sparenthusiasmus. Mit 32 Prozent setzt jetzt zwar rund ein Drittel der Befragten wieder stärker auf Sparbuch und Tagesgeld statt auf Kapitalmarktinvestments. Mit 29 Prozent will rund ein Drittel der befragten Deutschen Sparanlagen aber weiterhin meiden, da die Zinsen nach wie vor die Inflation nicht ausgleichen, und sie von daher weiterhin lieber in Aktien bzw. Fonds und ETFs investieren. Und mit 26 Prozent fühlt sich mehr als ein Viertel dank breit gestreuter Investments gut aufgestellt und sieht keine Notwendigkeit, die Verteilung anzupassen. 10 Prozent gaben an, sogar wieder mehr in Anleihen sowie Fonds und ETFs zu investieren. "Dass rund ein Drittel der Deutschen anstatt am Kapitalmarkt zu investieren wieder eher verzinstes Tagesgeld und Spareinlagen berücksichtigen möchte, ist wenig verwunderlich angesichts der häufig anzutreffenden Präferenz für einfache, zinstragende Anlagen", sagt Matthias Schulz. "Dass die Mehrheit der Befragten bei immer noch negativem Realzins aber weiterhin Spareinlagen meidet und lieber im Wertpapierbereich aktiv bleiben möchte, spricht dafür, dass sich die Erfahrungen der Deutschen am Kapitalmarkt während der Pandemie in einer gefestigteren Investmentkultur auszuzahlen scheinen", betont Schulz.

Inflation bremst Ersparnisse aus

Allerdings scheinen die während der Pandemie aufgebauten "Zusatzersparnisse" aufgrund der anhaltenden Inflation inzwischen aufgebraucht zu sein. Zumindest legen dies die Antworten auf die Frage der Auswirkung der Inflation auf das Spar- und Anlageverhalten nahe. So gab mit 26 Prozent mehr als ein Viertel der befragten Deutschen an, aufgrund der nach wie vor erhöhten Inflation und der damit verbundenen höheren Preise weniger zu sparen oder anzulegen. Mit 19 Prozent stellte rund ein Fünftel fest, dass wegen der höheren Kosten aktuell kein Geld übrigbleibt, um zu sparen. Und weitere 15 Prozent müssen sogar an ihre Ersparnisse gehen, um aktuell die Kosten decken zu können. Lediglich 14 Prozent können es sich leisten, mehr zu sparen oder anzulegen, um die hohe Inflation auszugleichen, und 26 Prozent legen gleichbleibend viel Geld an. Im letzten Jahr war dies mit 35 Prozent noch mehr als ein Drittel der befragten Deutschen. "Die hohe Inflation seit rund eineinhalb Jahren geht an den Ersparnissen der Deutschen nicht spurlos vorbei. So ist es nachvollziehbar, dass Sparbeiträge aktuell reduziert werden müssen, um gestiegene Lebenshaltungskosten zu kompensieren. Allerdings bieten gerade die regelmäßigen Sparpläne für Fonds und ETFs die Chance, hohe Inflationsraten durch Rendite auszugleichen. Ein kompletter Verzicht auf renditeorientierte Investments verhindert zudem die Chance, von den weiterhin günstigeren Bewertungen in Anlageklassen wie Dividendenaktien zu profitieren", erklärt Matthias Schulz.

Grundsätzlich sieht die Hälfte der befragten Deutschen die Inflation als größte Gefahr für ihre Ersparnisse an. Die Folgen einer Rezession fürchtet mit 31 Prozent rund ein Drittel und die sonst so gefürchteten Marktschwankungen sind nur für jede oder jeden Fünften der Befragten ein Grund zur Sorge. "Es ist schön zu sehen, dass viele Deutsche wichtige Grundprinzipien des Investierens inzwischen verinnerlicht zu haben scheinen", so Matthias Schulz.

So bewertet er die Ergebnisse des Finanzbarometers 2023 insgesamt positiv: "Trotz der Zinswende haben sich renditeorientierte Anlagen wie Aktien, Fonds und ETFs bei den Privatanlegerinnen und Privatanlegern in Deutschland etabliert. Dem konnte auch das für fast alle Anlageklassen schwierige Jahr 2022 keinen Abbruch tun. So scheint das Wissen, dass auch in Zeiten wieder steigender Zinsen mit einem Sparbuch keine reale Rendite erzielt werden kann, inzwischen verankert zu sein", unterstreicht Schulz. Interessant dürfte mit Blick auf die Zukunft sein, wie lange das Investment-Momentum bei den Deutschen anhält - oder ob bei weiter steigenden Zinsen der Sicherheitsfokus wieder stärker wird.

Über J.P. Morgan Asset Management

Als Teil des globalen Finanzdienstleistungskonzerns JPMorgan Chase & Co verfolgt J.P. Morgan Asset Management das Ziel, Kundinnen und Kunden beim Aufbau stärkerer Portfolios zu unterstützen. Seit mehr als 150 Jahren bietet die Gesellschaft hierzu Investmentlösungen für Institutionen, Finanzberater und Privatanleger weltweit und verwaltet per 30.06.2023 ein Vermögen von rund 2,8 Billionen US-Dollar. In Deutschland ist J.P. Morgan Asset Management seit über 30 Jahren und in Österreich seit 25 Jahren präsent und mit einem verwalteten Vermögen von rund 35 Milliarden US-Dollar, verbunden mit einer starken Präsenz vor Ort, eine der größten ausländischen Fondsgesellschaften im Markt. Das mit umfangreichen Ressourcen ausgestattete globale Netzwerk von Anlageexpertinnen und -Experten für alle Assetklassen nutzt einen bewährten Ansatz, der auf fundiertem Research basiert. Zahlreiche "Insights" zu makroökonomischen Trends und Marktthemen sowie der Asset Allokation machen die Implikationen der aktuellen Entwicklungen für die Portfolios deutlich und verbessern damit die Entscheidungsqualität bei der Geldanlage. Ziel ist, das volle Potenzial der Diversifizierung auszuschöpfen und das Investmentportfolio so zu strukturieren, dass Anlegerinnen und Anleger über alle Marktzyklen hinweg ihre Anlageziele erreichen.

Wichtige Hinweise: Bei diesem Dokument handelt es sich um Werbematerial. Die hierin enthaltenen Informationen stellen jedoch weder eine Beratung noch eine konkrete Anlageempfehlung dar. Sämtliche Prognosen, Zahlen, Einschätzungen und Aussagen zu Finanzmarkttrends oder Anlagetechniken und -strategien sind, sofern nichts anderes angegeben ist, diejenigen von J.P. Morgan Asset Management zum Erstellungsdatum des Dokuments. J.P. Morgan Asset Management erachtet sie zum Zeitpunkt der Erstellung als korrekt, übernimmt jedoch keine Gewährleistung für deren Vollständigkeit und Richtigkeit. Die Informationen können jederzeit ohne vorherige Ankündigung geändert werden. J.P. Morgan Asset Management nutzt auch Research-Ergebnisse von Dritten; die sich daraus ergebenden Erkenntnisse werden als zusätzliche Informationen bereitgestellt, spiegeln aber nicht unbedingt die Ansichten von J.P. Morgan Asset Management wider. Die Nutzung der Informationen liegt in der alleinigen Verantwortung des Lesers. Der Wert, Preis und die Rendite von Anlagen können Schwankungen unterliegen. Die Wertentwicklung der Vergangenheit ist kein verlässlicher Indikator für die aktuelle und zukünftige Wertentwicklung. Das Eintreffen von Prognosen kann nicht gewährleistet werden. J.P. Morgan Asset Management ist der Markenname für das Vermögensverwaltungsgeschäft von JPMorgan Chase & Co. und seiner verbundenen Unternehmen weltweit. Telefonanrufe bei J.P. Morgan Asset Management können aus rechtlichen Gründen sowie zu Schulungs- und Sicherheitszwecken aufgezeichnet werden. Soweit gesetzlich erlaubt, werden Informationen und Daten aus der Korrespondenz mit Ihnen in Übereinstimmung mit der EMEA-Datenschutzrichtlinie von J.P. Morgan Asset Management erfasst, gespeichert und verarbeitet. Die EMEA-Datenschutzrichtlinie finden Sie auf folgender Website: www.jpmorgan.com/emea-privacy-policy. Herausgeber in Deutschland: JPMorgan Asset Management (Europe) S.à r.l., Frankfurt Branch Taunustor 1 D-60310 Frankfurt am Main. 09la231108172439

Pressekontakt:

JPMorgan Asset Management (Europe) S.à r.l., Frankfurt Branch

Annabelle Düchting

PR & Marketing Managerin

Taunustor 1

60310 Frankfurt am Main

Telefon: (069) 7124 25 34 / Mobil: (0151) 55 03 17 11

E-Mail: annabelle.x.duechting@jpmorgan.com

www.jpmorganassetmanagement.de/Presse

Original-Content von: J.P. Morgan Asset Management, übermittelt durch news aktuell