DFSI - Deutsches Finanz-Service Institut GmbH

Lebensversicherer: Kampf ums Überleben

- Bild-Infos

- Download

Köln (ots)

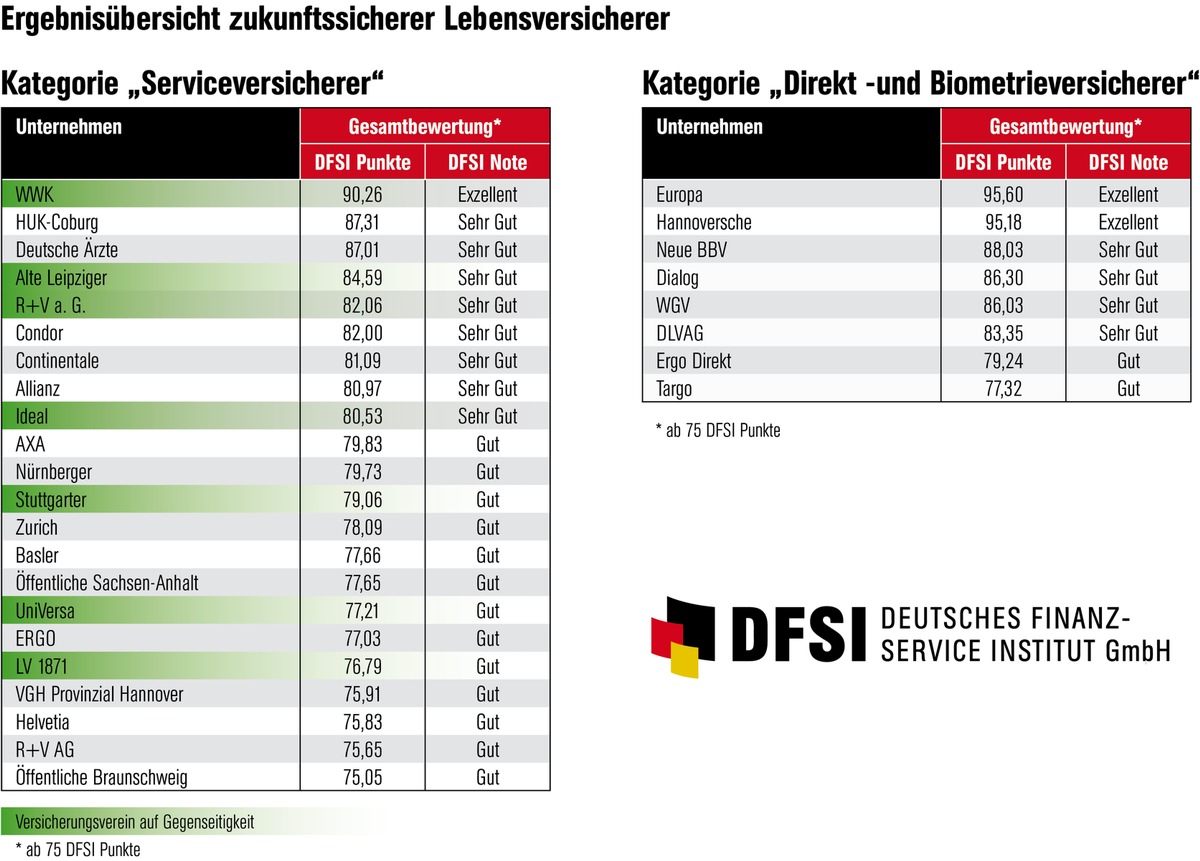

Die Lebensversicherer leiden unter den Niedrigzinsen. Einer lebt bereits von der Substanz. Das Deutsche Finanz-Service Institut (DFSI) hat daher untersucht, wie zukunftssicher deutsche Lebensversicherer aufgestellt sind. Das Ergebnis: Sollte sich die Lage nicht ändern, wird es für einige eng. Es gibt aber auch Anbieter die gut gerüstet sind - etwa das Trio, das in der DFSI-Studie am besten abschnitt: WWK, Europa und Hannoversche.

Die Lebensversicherer kämpfen. Sie kämpfen ums Überleben. Die Niedrigzinsen machen ihr traditionelles Geschäft kaputt. Die Kunden klagen über immer geringere Ablaufleistungen; die Unternehmen über immer geringere Kapitalerträge. Ein Versicherer - die Debeka - weist bereits im letzten Jahresabschluss einen negativen Rohüberschuss aus. Heißt: Die Debeka lebt von der Substanz.

"Diese Ertragsschwäche ist beileibe nicht auf die Debeka beschränkt", sagt Marco Metzler, seit gut 15 Jahren in führenden Positionen der Versicherungs- und Finanzbranche und Fachbeirat beim DFSI. "Unsere Studie ,Die Zukunftssicherheit der deutschen Lebensversicherer' zeigt, dass weiteren Anbietern das Wasser bis zum Hals steht."

Um die Überlebenschancen der Lebensversicherer abzuschätzen, hat das DFSI bei insgesamt 70 Anbietern fünf Bereiche untersucht: Substanzkraft, Ertragsstärke, Kundenzufriedenheit, Bestandsicherheit, sowie Kundenperformance, die Rendite für die Versicherten. "Letztlich ging es um zwei Fragen", erläutert Senior Analyst Sebastian Ewy, "können die Lebensversicherer überhaupt überleben? Und falls ja, welche Unternehmen haben die besten Überlebenschancen?"

Letzteres hängt insbesondere davon ab, wie lange jeder Versicherer die derzeitige Niedrigzinsphase noch durchstehen kann. Das wiederum wird stark davon beeinflusst, wie viele klassische Lebens- und Rentenversicherungen mit hohen garantierten Leistungen die Versicherer in ihrem Bestand haben und welche anderen Ertragsquellen und zukunftssichere Lebensversicherungsarten betrieben werden. Denn auch, wenn der Rohüberschuss negativ wird, diese Garantien müssen bedient werden. Das Defizit, das daraus resultiert, muss dann entweder aus der Substanz ausgeglichen werden oder die Eigentümer müssen Kapital nachschießen. Ist dies, wie bei vielen Versicherungsvereinen auf Gegenseitigkeit ausgeschlossen, wird es für die versicherten Mitglieder eng. Und bei Versicherungs-Aktiengesellschaften sind die dividendenverwöhnten Aktionäre nicht immer bereit, zusätzliches Kapital bereitzustellen.

Zusätzlich verschärft die gesetzlich vorgeschriebene Zuführung zur Zinszusatzreserve (ZZR) die Situation weiter. Allein 2016 haben die in Deutschland aktiven Lebensversicherer 13 Milliarden Euro in diesen Topf eingezahlt. Insgesamt ist er inzwischen rund 45 Milliarden Euro schwer. Und er wird noch deutlich schwerer: Laut Prognosen wird der Wert der ZZR bis 2025 auf etwa 200 Milliarden Euro anwachsen. Diese Zusatzreserven sollen den Versicherern helfen, einst gegebene Garantie-Versprechen auch in Niedrigzinszeiten tatsächlich erfüllen zu können. Jedoch fehlt das Geld, das in die ZZR fließt, an anderer Stelle. Daher ist zu erwarten, dass in den Jahresabschlüssen für 2017 eine Reihe von Lebensversicherern negative Rohüberschüsse ausweisen werden. Dies wird den Trend zum Run-Off traditioneller Renten- und Lebensversicherungspolicen und den Run-Off ganzer Versicherungsgesellschaften weiter beschleunigen. Auch branchenweite Auffangfälle - Stichwort Protektor - sind dann nicht auszuschließen.

Denn längst nicht bei allen Gesellschaften ist genügend Substanz vorhanden: Legt man die seit 2017 geltenden Anforderungen der Europäischen Finanzaufsicht an das Solvabilitätskapital - kurz SCR-Quote - zu Grunde, nutzen derzeit lediglich 15 der 84 in Deutschland meldepflichtigen Lebensversicherer keine so genannten Übergangsmaßnahmen. "Die anderen 69 setzen auf solche Möglichkeiten, um sich die SCR-Quoten schön zu rechnen," sagt DFSI-Experte Metzler. "Liegt die reine SCR Quote jedoch langfristig unter 100%, besteht die Gefahr, dass die Unternehmen auf lange Sicht ihre eingegangenen Verpflichtungen nicht erfüllen können.

Um die Ertragsstärke einzelner Versicherer zu ermitteln, hat das DFSI unter anderem die Rohüberschussmargen unter die Lupe genommen. Erschreckendes Ergebnis: 25 der 56 untersuchten Serviceversicherer - also Anbieter mit Filial-, Makler oder Bankenvertrieb - erzielten Margen von weniger als 1,0 Prozent. Daraus müssen dann sowohl die nicht garantierten Kundenüberschüsse, als auch - bei Versicherungs-AGs - die Aktionäre bedient werden. Und der prozentuale Anteil, der an Letztere fließt, wird immer größer. "Wenn Aktiengesellschaften über Jahre hinweg Dividenden, die einem Return on Equity (ROE) von mehr als 25 Prozent entsprechen, als Überrendite an ihre Aktionäre ausschütten, dann ist diese Verzinsung deutlich über dem für Finanzdienstleister üblichen Zielwert von 15 Prozent. Diese Überrendite für die Aktionäre wurde in den meisten Fällen durch eine gleichzeitige Reduzierung der Gewinnbeteiligung der Kunden erzielt," sagt Experte Metzler. In solchen Fällen gab es Punktabzug bei der Kundenperformance.

Doch nicht nur eine fehlende finanzielle Substanz ist für die Versicherer eine Gefahr: Bei 32 der 56 bewerteten Service-Versicherern ist das gemittelte Bestandswachstum der vergangenen fünf Jahre negativ. "Den Versicherern laufen die Kunden weg", interpretiert Studienleiter Ewy dies. "Wir gehen davon aus, dass ein Versicherer mindestens 500.000 Lebensversicherungsverträge im Bestand haben muss, damit dieser als zukunftsgesichert gelten kann. Ist der Bestand niedriger, droht er auszubluten. Optimal sind Bestände erst ab einer Million Verträgen", so Studienleiter Ewy weiter.

Fondsgebundene Lebensversicherungen werden derzeit in der Branche als die Policen der Zukunft gesehen, weil sie zum einen den Kunden die gewünschte Performance bieten können, zum anderen die Gesellschaften deutlich weniger belasten, da die Kunden das gesamte Kapitalmarktrisiko tragen - sofern die Fondspolicen keine Garantien enthalten. Ebenso sind Versicherer mit einem hohen Bestand an Risikoleben- und BU Versicherungen zukunftssicher positioniert. So schlagen die Niedrigzinsen bei Risikolebensversicherungen auch nicht auf das Stornoverhalten der Kunden durch. Hinzu kommt, dass diese Verträge auf Grund der Tatsache, nur im Todesfall zahlen zu müssen, ordentliche Gewinnmargen bieten, die vom Kapitalmarkt recht unabhängig sind." Ähnlich sieht es bei Policen zur Abdeckung biometrischer Risiken wie etwa der Berufsunfähigkeit aus.

Und das Ergebnis der DFSI-Studie? Unterm Strich schnitten mit dem Serviceversicherer WWK und den beiden Direktversicherern Europa und Hannoversche drei Unternehmen "Exzellent" ab. Acht Serviceversicherer, vier Direkt- oder Biometrie-Versicherer sowie zwei Run-Offs - also Versicherer, die das Neugeschäft bereits eingestellt haben - erhielten die Gesamtnote "Sehr Gut". Mit "Gut" wurden 32 Service-, drei Direkt- oder Biometrie-Versicherer und zwei Run-Offs bedacht. 13 Service-Versicherer und zwei Run-Offs sind in Sachen Zukunftssicherheit insgesamt gerade mal "Befriedigend". Die beiden Service-Versicherer RheinLand Versicherungen und Debeka sowie der Run-Off Athene schafften sogar nur ein "Ausreichend".

"WWK, Europa und Hannoversche sind bestens gerüstet für die Herausforderungen, die vor der Branche liegen", fasst Studienleiter Sebastian Ewy zusammen. "Die Anbieter jedoch, die befriedigend und schlechter abschnitten, haben in Sachen Zukunftsfestigkeit noch viel zu tun."

Mehr Informationen zu den Ergebnissen der Studie finden Sie unter www.dfsi-institut.de

DFSI Deutsches Finanz-Service Institut GmbH ist ein unabhängiger Datendienst, der marktrelevante Informationen zu Versicherern, Banken, sonstigen Finanzdienstleistern und Gesetzlichen Krankenkassen sammelt und bewertet. Dabei werden zu Finanzprodukten die Informationen, die für Privatkunden entscheidungsrelevant sind, gebündelt und als Produktratings dargestellt. Hier fließen insbesondere Daten aus den Allgemeinen Versicherungsbedingungen (AVB), Leistungs- und Servicedaten des Versicherers sowie Preis- und Prämiendaten ein. Das DFSI erstellt seit 2008 branchenweite Leistungstests zu Finanzprodukten. Bei der Entwicklung der Test- und Ratingmethodik wird das DFSI durch Experten des institutseigenen Fachbeirats unterstützt. Diese verfügen über jahrelange Erfahrungen im deutschen Ratingmarkt und der Finanzdienstleistungsbranche.

Pressekontakt:

Dr. Marco Metzler

Fachbeirat und Pressesprecher

mailto:m.metzler@dfsi-institut.de

Tel.: +49 (0)221 6777 4569-1

DFSI Deutsches Finanz-Service Institut GmbH

Heinrich-Brüning-Str. 2a

D-50969 Köln

www.dfsi-institut.de

Original-Content von: DFSI - Deutsches Finanz-Service Institut GmbH, übermittelt durch news aktuell