World Payments Report 2021: Banken müssen dringend die nächste Generation von Zahlungsdiensten einführen, um im Rennen zu bleiben

- Photo Info

- Download

Berlin (ots)

- Prognose: 2025 wird weltweit mehr als ein Viertel (25 Prozent) der bargeldlosen Transaktionen durch Sofortzahlungen und Zahlungen mit elektronischem Geld (E-Money) getätigt (2020 14,5 Prozent)

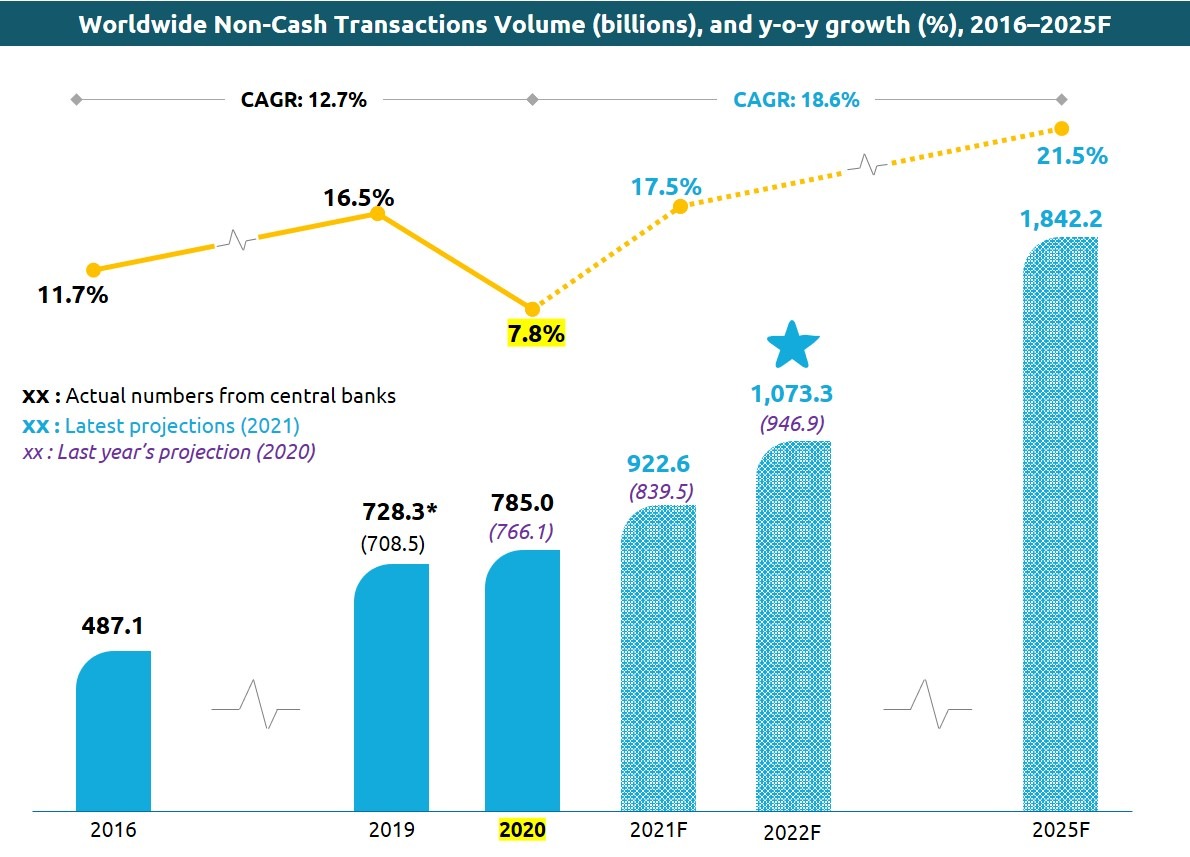

- Weltweit verlangsamte sich das Wachstum der digitalen Zahlungen 2020 auf 7,8% (2019 16,5 Prozent)

- Deutschland wuchs das Volumen der bargeldlosen Zahlungen von 2019 auf 2020 um 8,6 Prozent

Im Zahlungsverkehr beginnt eine neue Ära "Payments 4.X[1]", die sich vor allem an den Kundenerlebnissen orientiert. Diese Entwicklung geht sowohl auf die schnellere Transformation der Branche durch COVID-19 zurück als auch auf das steigende Bedürfnis der Kunden nach digitalen Angeboten. So das Ergebnis des von Capgemini veröffentlichtem World Payments Report 2021. Die Nachfrage nach digitalen Zahlungsoptionen ist größer als je zuvor, vor allem im asiatisch-pazifischen Raum. In diesem Zusammenhang sind auch die Erwartungen an schnelle Transaktionsabwicklungen, Echtzeitüberweisungen, elektronisches Geld (E-Money), Ausfallsicherheit und an ein Kundenerlebnis mit Wow-Faktor gestiegen.

Fast 45 Prozent der Verbraucher verwenden häufig (mehr als 20 Transaktionen pro Jahr) mobile Geldbörsen, sogenannte Wallets, gegenüber 23 Prozent bei der Umfrage im Jahr 2020. Im Firmenkundenbereich (Business to Business) werden nach Schätzungen von Capgemini die weltweiten bargeldlosen Transaktionen von 121,5 Milliarden im Jahr 2020 auf fast 200 Milliarden im Jahr 2025 ansteigen.

"Da inzwischen digitale Zahlungen und mobile Geldbörsen eher die Regel als die Ausnahme sind, müssen Zahlungsdienstleister Wege finden, um die Wünsche der Verbraucher nach Schnelligkeit und Benutzerfreundlichkeit zu erfüllen", erklärt Andreas Fredrich, Experte für den Zahlungsverkehr bei Capgemini in Deutschland. "Außerdem müssen Banken ein komplementäres Partnerschafts-Ökosystem aufbauen, um mit dem schnellen Wandel Schritt zu halten und die nächste Generation des Bezahlens zu ermöglichen."

Bargeldlose Transaktionen steigen durch die nächste Generation des Zahlungsverkehrs

Es wird erwartet, dass die Ausgaben im Jahr 2021 gegenüber 2020 ansteigen werden und damit auch 2021 wieder bargeldlosen Transaktionen zunehmen. Sofortzahlungen, elektronisches Geld und die Zahlungsmethoden der nächsten Generation wie Buy Now Pay Later (BNPL), unsichtbare (sogenannte Invisible Payments) und biometrische Zahlungen sowie Kryptowährung, werden die Zunahme an bargeldlosen Transaktionen beschleunigen. Nach acht Jahren eines zweistelligen Wachstums verlangsamte sich der globale Anstieg an bargeldlosen Transaktionen von 16,5 Prozent im Jahr 2019 auf 7,8 Prozent im Jahr 2020, was auf die zögerliche Haltung der Zahlenden bei unsicheren Marktbedingungen aufgrund der Pandemie zurückzuführen ist. Der World Payments Report prognostiziert dennoch, dass die weltweiten bargeldlosen Transaktionen im Durchschnitt um 18,6 Prozent im Zeitraum von 2020 bis 2025 wachsen werden. Bis Ende 2025 erwartet man voraussichtlich ein Volumen von 1,8 Billionen bargeldlosen Transaktionen.

In Deutschland wuchs das Volumen der bargeldlosen Zahlungen von 2019 auf 2020 um 8,6 Prozent auf insgesamt über 26 Milliarden Transaktionen. Den größten Anteil davon hat das Lastschriftverfahren mit 11,6 Milliarden.

Die Revolution des digitalen Zahlungsverkehrs findet vor allem in der Region Asien-Pazifik statt. Bis 2025 werden in dieser Region mehr als die Hälfte der weltweiten bargeldlosen Transaktionen getätigt, was eine durchschnittliche jährliche Wachstumsrate von 28 Prozent im Zeitraum 2020 bis 2025 darstellt. Mehr als eine halbe Milliarde Europäer geben an, dass sie im Jahr 2021 online einkaufen werden (25,5 Prozent davon grenzüberschreitend)[2]. In Europa werden der mobile Zahlungsverkehr und der grenzüberschreitende Onlinehandel an Fahrt aufnehmen. Von 2020 bis 2025 geht man hier von einer durchschnittlichen Wachstumsrate von 13 Prozent aus, was über 400 Milliarden bargeldlose Transaktionen im Jahr 2025 darstellt. In Nordamerika wird sich das Volumen des bargeldlosen Zahlungsverkehrs voraussichtlich stabilisieren, da das Wachstum bei den Kartentransaktionen stagniert und mobile Zahlungen nur langsam angenommen werden.

Steigende Kundenerwartungen überfordern die bestehende Zahlungsinfrastruktur

Mit der zunehmenden Verbreitung des digitalen Zahlungsverkehrs steigt die Anzahl der Transaktionen und damit die Anforderungen an die sofortige Prozessabwicklung. Dies überfordert jedoch die bestehende Zahlungsinfrastruktur. Etwa 55 Prozent der befragten Führungskräfte geben an, dass die Modernisierung der Zahlungsverkehrsinfrastruktur (Implementierung von Echtzeit-Zahlungssystemen, API-Integration, ISO 20022-Migration, Cloud-Transformation) Priorität im Rahmen von Technologieinvestitionen hat. COVID-19 trieb die Digitalisierung sowohl im Privatkunden- als auch im Firmenkunden-Zahlungsverkehr voran. Die bereits bestehende Kluft zwischen Kundenzufriedenheit und den wachsenden digitalen Ansprüchen von Einzelhandels- und Firmenkunden wird nun noch größer und das Kundenengagement in der Zahlungsverkehrsbranche neu definiert. Laut World Payments Report besteht die größte Abweichung zwischen den Erwartungen der Kunden und den Prioritäten der Führungskräfte im Zahlungsverkehrsbereich beim Angebot von attraktiven Treue- und Belohnungsangeboten, im Bereich der reibungslosen Transaktionsabwicklung, beim Angebot von alternativen Zahlungsoptionen und nachhaltigen Zahlungsprodukten.

Regulatoren bemühen sich um ein Gleichgewicht zwischen Innovation und Sicherheit

Zahlungsverkehrsdienstleister haben von einem neuen, ausgewogenen Ansatz profitiert, der von zentralen Regulierungs- sowie Brancheninitiativen verfolgt wird und wodurch ein zahlungsfreundliches Umfeld gefördert werden soll. Erstmals seit der Beobachtung dieser zentralen Regulierungs- und Brancheninitiativen unterstützten die Regulatoren die Maßnahmen für alle Hauptziele dieser Initiativen (Risikominderung, Standardisierung, Wettbewerb und Transparenz, Innovation) in einem ausgewogenen Verhältnis. Dadurch soll das Gleichgewicht in der Zahlungsverkehrslandschaft aufrechterhalten werden.

Die zentralen Regulierungs- und Brancheninitiativen entwickeln sich kontinuierlich in den Bereichen Effizienz, Kundenorientierung, Innovation und Zusammenarbeit. Indem sie gleiche Wettbewerbsbedingungen durch Antimonopolmaßnahmen und einen transparenten Datenaustausch sicherstellen, signalisieren die politischen Entscheidungsträger eine Zukunft, die dem Austausch von Daten und Dienstleistungen zwischen Finanzinstituten (dem sogenannten Open Finance) positiv gegenübersteht. Dem Report zufolge sollten sich Zahlungsverkehrsdienstleister darauf konzentrieren, von diesem Regulierungsansatz zu profitieren, während sie weiterhin Innovationen entwickeln, um die Nachfrage der Verbraucher zu befriedigen.

Zahlungsunternehmen müssen sich mit Payments 4.X zukunftssicher machen

Einhergehend mit einem prognostizierten Anstieg der Ausgaben von Verbrauchern und Unternehmen sowie einer zunehmenden Nutzung von nicht-traditionellen Zahlungsmethoden, werden Unternehmen zur Zukunftssicherung die Elemente von Payments 4.X verinnerlichen: Mit Daten, einer gemeinsamen Infrastruktur, Plattformfunktionen und einem eingebetteten Finanzwesen, können sie ein besseres Kundenerlebnis gewährleisten. Im Hinblick auf die Rentabilität entschieden sich die meisten befragten Führungskräfte aus Zahlungsverkehrsunternehmen für Investitionen in Dritte zur Entwicklung innovativer Angebote (52 Prozent), für die Orchestrierung eines API-basierten Ökosystems (45 Prozent) und für den Übergang zu einem plattformbasierten Geschäftsmodell (45 Prozent). Die erfolgreichsten Zahlungsunternehmen werden mit PayTech- und Ökosystempartnern zusammenarbeiten, um Lösungen zu entwickeln, die auf dem Kundenerlebnis und nicht auf Produkten basieren. API-Reife, Datenkompetenz und erweiterte Verarbeitungskapazitäten, gepaart mit Cloud-basierter Agilität, werden die Katalysatoren für Payments 4.X sein, um über das traditionelle Transaktionsdenken hinaus zu neuen Monetarisierungsansätzen zu gelangen.

Methodik des Reports

Der World Payments Report 2021 bietet Einblicke in 44 Zahlungsverkehrsmärkte in verschiedenen geografischen Regionen. Für die weltweiten Makro-Diagramme wurden fünf Regionen definiert: Europa, Nordamerika, Asien-Pazifik, Lateinamerika und Naher Osten & Afrika (MEA), gruppiert nach geografischen, wirtschaftlichen Kriterien sowie der Ausreifung des bargeldlosen Zahlungsmarktes. Der Report stützt sich auf Erkenntnisse aus einer Kundenbefragung, bei der weltweit 6.300 Kunden befragt wurden, sowie auf Interviews und Umfragen unter mehr als 210 Führungskräften im Zahlungsverkehr.

Über Capgemini

Capgemini ist einer der weltweit führenden Partner für Unternehmen bei der Steuerung und Transformation ihres Geschäfts durch den Einsatz von Technologie. Die Gruppe ist jeden Tag durch ihren Purpose angetrieben, die Entfaltung des menschlichen Potenzials durch Technologie zu fördern - für eine integrative und nachhaltige Zukunft. Capgemini ist eine verantwortungsbewusste und diverse Organisation mit einem Team von 290.000 Mitarbeiterinnen und Mitarbeitern in fast 50 Ländern. Eine über 50-jährige Unternehmensgeschichte und tiefgehendes Branchen-Know-how sind ausschlaggebend dafür, dass Kunden Capgemini das gesamte Spektrum ihrer Geschäftsanforderungen anvertrauen - von Strategie und Design bis hin zum Geschäftsbetrieb. Dabei setzt das Unternehmen auf die sich schnell weiterentwickelnden Innovationen in den Bereichen Cloud, Data, KI, Konnektivität, Software, Digital Engineering und Plattformen. Der Umsatz der Gruppe lag im Jahr 2020 bei 16 Milliarden Euro.

Get The Future You Want | www.capgemini.com/de

[1] Ein erlebnisorientiertes Umfeld, das die Konsolidierung der Branche weiter vorantreibt und Akteure aus dem Ökosystem der Technologieexperten anzieht

[2] Internet Retailing, "Europäische E-Commerce-Umsätze erhöhen sich um 30 % auf 465 Mrd. USD im Jahr 2021", abgerufen im Juli 2021

E-Commerce News Europe, "25,5 % des elektronischen Handels in Europa ist grenzüberschreitend", 31. März 2021

Pressekontakt:

Barbara Schaffrath

Capgemini Germany | Frankfurt

Tel.: +49 151 4025-0448

E-Mail: barbara.schaffrath@capgemini.com

www.twitter.com/CapgeminiDE

Original content of: Capgemini, transmitted by news aktuell