Neue Ausgabe des "Global Private Equity Report" von Bain

2014 war das Jahr der Exits für die Private-Equity-Branche

- Photo Info

- Download

- One additional media item

Zürich (ots)

- Zahl und Größe der Verkäufe steigen weltweit auf Rekordniveau

- Investitionen in neue Beteiligungen stagnieren, Multiples

erreichen Höchststände

- Anleger investieren knapp 500 Milliarden US-Dollar in neue

Fonds, sechs Prozent weniger als im VorjahrDer Wert der weltweiten Verkäufe von Buy-out-Beteiligungen stieg 2014 um 67 Prozent. In Europa verdoppelte er sich gar auf 173 Milliarden US-Dollar. Doch die sechste Ausgabe des "Global Private Equity Report" von Bain & Company, dem weltweit führenden Beratungsunternehmen für die Private-Equity-Branche (PE), zeigt auch die Schattenseiten der anhaltenden Hausse an den Kapitalmärkten und der Niedrigzinspolitik der Zentralbanken auf. Der Kampf um neue Investments ist härter denn je. Die Preise ziehen an, und es wird zunehmend schwieriger, Top-Renditen zu erzielen.

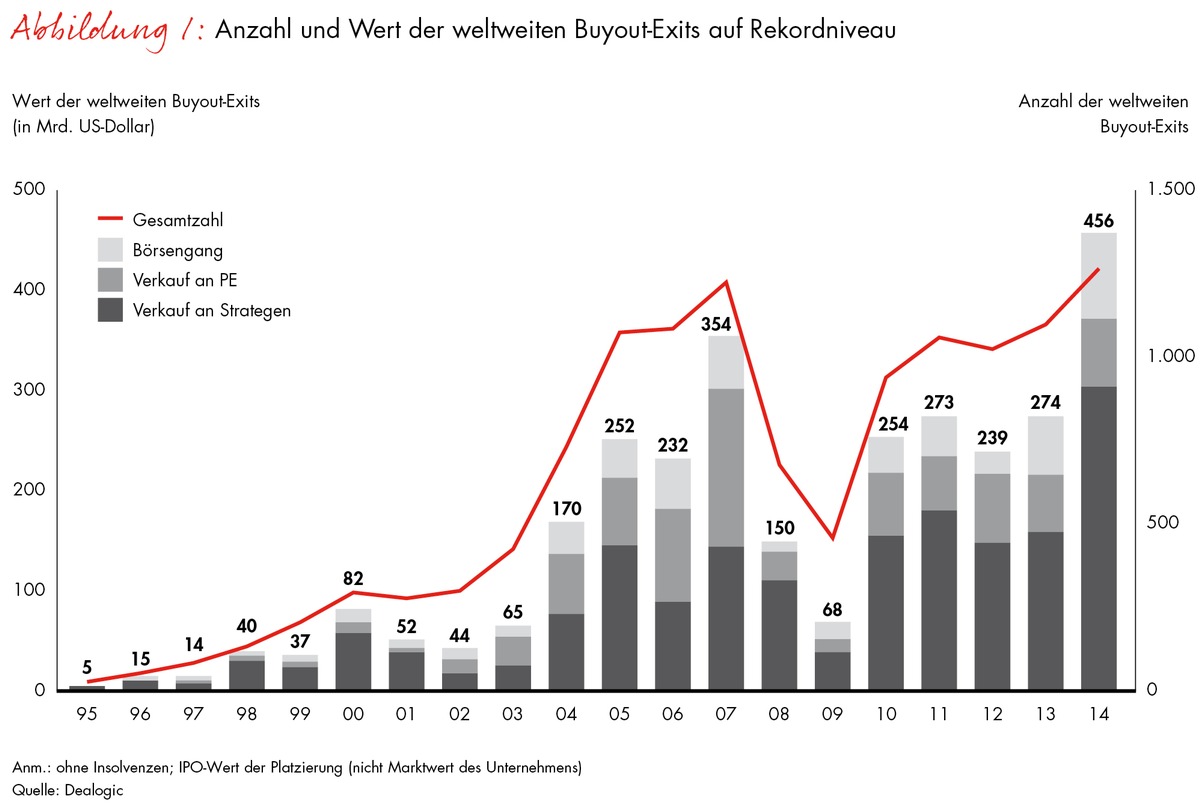

Steigende Aktienkurse, ein offenes IPO-Fenster, niedrige Zinsen, enorme Liquiditätsreserven bei strategischen Käufern und PE-Fonds sowie hohe Wachstumserwartungen an börsennotierte Unternehmen: Viele Faktoren tragen dazu bei, dass die PE-Branche neue Rekorde bei Beteiligungsverkäufen verzeichnet. Bei weltweit mehr als 1.250 Exits von Buy-out-Beteiligungen beliefen sich die Erlöse der PE-Fonds im letzten Jahr auf 456 Milliarden US-Dollar. Damit übertrafen sie den bisherigen Rekordwert des Jahres 2007 um gut 100 Milliarden US-Dollar (Abb. 1).

Auch in Europa haben viele Fonds das für Beteiligungsverkäufe äußerst freundliche Umfeld genutzt. Die Zahl der Buy-out-Exits stieg hier um 16 Prozent und ihr Wert hat sich mehr als verdoppelt - auf nunmehr 173 Milliarden US-Dollar. Zwei der drei weltweit größten PE-Deals im Jahr 2014 fanden auf dem alten Kontinent statt: die Übernahme des britischen Pharmahändlers Alliance Boots durch den US-Anbieter Walgreen und die Akquisition des spanischen Kabelnetzbetreibers Grupo Corporativo Ono durch Vodafone. Darüber hinaus dominierten strategische Käufer den Weltmarkt. Auf sie entfielen 2014 gut zwei Drittel des gesamten Transaktionsvolumens.

"2014 war das Jahr der Exits für die Private-Equity-Branche schlechthin", betont Rolf-Magnus Weddigen, Partner bei Bain & Company und Leiter der PE-Praxisgruppe im deutschsprachigen Raum. Doch das günstige Umfeld für Beteiligungsverkäufe bringt auch neue Herausforderungen mit sich - Liquiditätsschwemme und die anhaltend niedrigen Zinsen treiben die Bewertungen in die Höhe. "Das ist zwar gut für Verkäufe", so Weddigen, "erhöht aber die Preise für neue Beteiligungen der PE-Branche. Folglich wird es künftig deutlich schwieriger werden, die von den Kapitalgebern erwarteten hohen Renditen zu erwirtschaften."

Durchschnittlicher EBITDA-Multiplikator erreicht neuen Rekordwert

Die hohen Bewertungen und der harte Wettbewerb mit strategischen Käufern haben bereits 2014 die Investitionsneigung der PE-Branche gedämpft. Während die Zahl ihrer Investments weltweit noch einmal um zwei Prozent zulegte, sank deren Wert wiederum um ebenfalls zwei Prozent auf 252 Milliarden US-Dollar. Gleichzeitig stieg das durchschnittlich gezahlte EBITDA-Multiple bei LBO-Transaktionen in Europa auf einen neuen Rekordwert von 10,0. Im Vorjahr hatte dieses noch bei 8,7 gelegen.

Der deutschsprachige Markt war 2014 sehr aktiv. Im Vergleich zum Vorjahr stieg die Zahl der LBO-Deals um fast 20 Prozent, ihr Gesamtwert sogar um nahezu 40 Prozent. Zum fünften Mal in Folge legte der Transaktionswert zu - seit 2009 im Schnitt um jährlich 27 Prozent. Die Erholung nach der Krise ist vor allem den wieder vermehrten großen Transaktionen zu verdanken, denn die Gesamtzahl der LBOs in Deutschland, Österreich und der Schweiz wuchs im selben Zeitraum nur um durchschnittlich sechs Prozent pro Jahr. Damit kehrt der deutschsprachige LBO-Markt nach zehn Jahren auf das Niveau von 2004 zurück (Abb. 2). Zu den größten LBO-Deals zählten 2014 die Übernahme der Schweizer SIG Combibloc Gruppe durch die Beteiligungsgruppe Onex, die Veräußerung der österreichischen Constantia Flexibles an das Investmenthaus Wendel Group und in Deutschland der Verkauf der Siemens Hörgerätesparte an den Finanzinvestor EQT sowie die Abspaltung der Wärmetauschersparte der GEA Gruppe, die an Finanzinvestor Triton ging.

PE-Fonds verfügen über 1,2 Billionen US-Dollar nicht investiertes Kapital

Stagnierende Neuengagements auf der einen und hohe Exit-Volumina auf der anderen Seite haben dazu geführt, dass die institutionellen Investoren, die Limited Partners (LP), 2014 zum vierten Mal in Folge einen sehr hohen Cashflow-Überschuss mit Private Equity erzielten, sprich: mehr Rückflüsse aus realisierten Beteiligungen erhielten, als neue Engagements kosteten. Einen guten Teil dieses Überschusses legten die LPs zwar erneut bei PE-Fonds an, doch sank das Volumen im Fundraising 2014 insgesamt leicht um sechs Prozent auf 499 Milliarden US-Dollar. In Summe stieg damit das nicht investierte Kapital, das sogenannte "Dry Powder", auf einen neuen Rekordwert von 1,2 Billionen US-Dollar. "Der Anlagedruck in der Branche ist enorm", erklärt PE-Experte Weddigen. "Deshalb müssen PE-Fonds ihre Beteiligungen nicht nur sehr sorgfältig auswählen, sondern auch mehr Zeit als früher einplanen, um ihre Portfolio-Unternehmen aktiv zu entwickeln und so eine vernünftige Rendite zu erwirtschaften." Die durchschnittliche Haltedauer von Beteiligungen steigt seit 2008 und liegt mittlerweile bei knapp sechs Jahren.

Die Liquiditätsschwemme wird das Privat-Equity-Geschäft auch 2015 und noch darüber hinaus prägen. Angesichts reichlich verfügbaren und günstigen Fremdkapitals dürften auch die Preise für neue Deals hoch bleiben. Es kommt deshalb mehr denn je darauf an, potenzielle Beteiligungen jenseits der üblichen Auktionsverfahren und in neuen Feldern zu identifizieren und deren Wert aus eigener Kraft über mehrere Jahre zu steigern. "Der Renditeabstand zwischen den besten und schwächsten Fonds eines Jahrgangs sinkt", so Weddigen. "Schon der Erfolg von ein oder zwei Beteiligungen kann den entscheidenden Unterschied machen. Sich künftig im Segment der Top-Performer zu halten, wird zunehmend zur Herausforderung."

Bain & Company

Bain & Company ist eine der weltweit führenden Managementberatungen. Wir unterstützen Unternehmen bei wichtigen Entscheidungen zu Strategie, Operations, Technologie, Organisation, Private Equity und M&A - und das industrie- wie länderübergreifend. Gemeinsam mit seinen Kunden arbeitet Bain darauf hin, klare Wettbewerbsvorteile zu erzielen und damit den Unternehmenswert nachhaltig zu steigern. Im Zentrum der ergebnisorientierten Beratung stehen das Kerngeschäft des Kunden und Strategien, aus einem starken Kern heraus neue Wachstumsfelder zu erschließen. Seit unserer Gründung im Jahr 1973 lassen wir uns an den Ergebnissen unserer Beratungsarbeit messen. Bain unterhält 51 Büros in 33 Ländern und beschäftigt weltweit 5.700 Mitarbeiter, 700 davon im deutschsprachigen Raum. Weiteres zu Bain unter: www.bain.de.

Pressekontakt:

Leila Kunstmann-Seik, Bain & Company Germany, Inc., Karlspatz 1,

80335 München

E-Mail: leila.kunstmann-seik@bain.com, Tel.: +49 (0)89 5123 1246,

Mobil: +49 (0)151 5801 1246

Original content of: Bain & Company, transmitted by news aktuell