")

Geplante Übernahme von E-Plus durch Telefónica ändert Kräfteverhältnis bei den Standortnetzwerken der wichtigsten Mobilfunkanbieter (BILD)

- Photo Info

- Download

Frankfurt (ots)

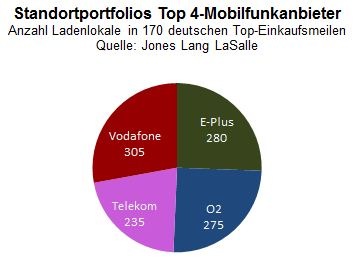

Die geplante Übernahme von E-Plus durch den Mobilfunkanbieter Telefónica könnte für Veränderungen in Deutschlands Einkaufsstraßen sorgen. Die Mobilfunkanbieter sind dort zahlenmäßig stark vertreten. Durch die Fusion würde sich das Kräfteverhältnis nach der Anzahl der Ladenlokale verschieben. Jones Lang LaSalle hat die Standortportfolios der vier wichtigsten Mobilfunkanbieter in den 170 wichtigsten deutschen Einkaufsstraßen analysiert. Danach würde der neue Zweierverbund künftig vor den beiden Wettbewerbern Telekom und Vodafone liegen.

Dirk Wichner, Leiter Einzelhandelsvermietung Deutschland bei Jones Lang LaSalle: "Nach unseren Berechnungen sind die vier größten Mobilfunkunternehmen mit insgesamt knapp 1.100 Ladenlokalen in den wichtigsten 170 Einkaufsstraßen Deutschlands vertreten. Bislang liegt Vodafone mit rund 305 Shops in Front. Es folgen fast gleichauf E-Plus und O2 mit 280 bzw. 275 Standorten. Die Telekom kommt in den Toplagen auf etwa 235 Niederlassungen. Die markenunabhängigen Provider Mobilcom Debitel und The Phone House sind in den 170 Toplagen mit 200 bzw. 70 Standorten vertreten. Durch die Fusion würden sich E-Plus und O2 mit summiert rund 555 Shops klar an die Spitze setzen und etwa jeden zweiten Mobilfunk-Shop in Deutschlands Einkaufsmeilen betreiben."

Dabei ist allerdings zu berücksichtigen, dass die beiden Unternehmen in zahlreichen Einkaufsstraßen Doppelstandorte aufweisen. In rund 120 der 170 untersuchten Straßen befinden sich Standorte beider Unternehmen. Nach Berechnungen von Jones Lang LaSalle beläuft sich die Zahl dieser Doppelstandorte insgesamt auf etwa 260. Die Synergieeffekte der Fusion sind damit zumindest mit Blick auf das Standortnetzwerk vergleichsweise gering.

Dirk Wichner: "Für den Fall einer Optimierung der Standortnetzwerke sehen wir gute Chancen für die Nachvermietung. Die von Telekommunikationsunternehmen üblicherweise gewählten Kleinflächen mit weniger als 100 m² Verkaufsfläche zählen zu den am stärksten nachgefragten Flächengrößen in Deutschlands 1a-Lagen. Im ersten Halbjahr wurde jede fünfte Vermietung in Deutschlands 170 wichtigsten Einkaufsstraßen in dieser Größenklasse abgeschlossen. Weitere fast 30 Prozent der von uns ermittelten Vermietungen betreffen die Kategorie 100 bis unter 250 m². Dies zeigt, dass die Nachfrage nach den von Telekommunikationsanbietern bevorzugten Flächengrößen sehr gut ist."

Der Telekommunikationssektor zeigt sich laut Jones Lang LaSalle seit längerem zurückhaltend bei der Anmietung neuer Flächen. Hauptgrund hierfür ist die bereits erreichte Präsenz in den 170 wesentlichen Einkaufsstraßen. Wichner abschließend: "Die Gesamtzahl von knapp 1.100 Standorten macht deutlich, dass die vier führenden Anbieter zusammen mit durchschnittlich mehr als sechs Shops je Einkaufsstraße eine Quasi-Vollabdeckung erreicht haben. Der nun im Raum stehende Zusammenschluss könnte Bewegung in die Standortnetzwerke bringen. Wir erwarten mit Spannung, wie die Anbieter ihre Portfolios künftig ausrichten und optimieren werden."

Pressekontakt:

Dirk Wichner, Leiter Einzelhandelsvermietung Deutschland

Telefon: +49 (0)30 20 39 80 118

E-Mail: dirk.wichner@eu.jll.com

Original content of: Jones Lang LaSalle SE (JLL), transmitted by news aktuell