Bankenstudie: Effizienzdruck auf Europas Banken hat sich weiter verschärft

Deutsche Banken müssen Milliarden einsparen, um wettbewerbsfähig zu bleiben

- Photo Info

- Download

Frankfurt am Main (ots)

Die Covid-19-Krise hat das ohnehin schon schwierige Marktumfeld Europas Banken im ersten Halbjahr 2020 noch weiter verschärft. Der Druck auf die Kreditinstitute, die dringend notwendige Effizienzsteigerung voranzutreiben, erhöhte sich dadurch deutlich und zwingt auch deutsche Banken zu milliardenschweren Einsparungen. Das zeigt die aktuelle Bankenstudie der Management- und Technologieberatung BearingPoint.

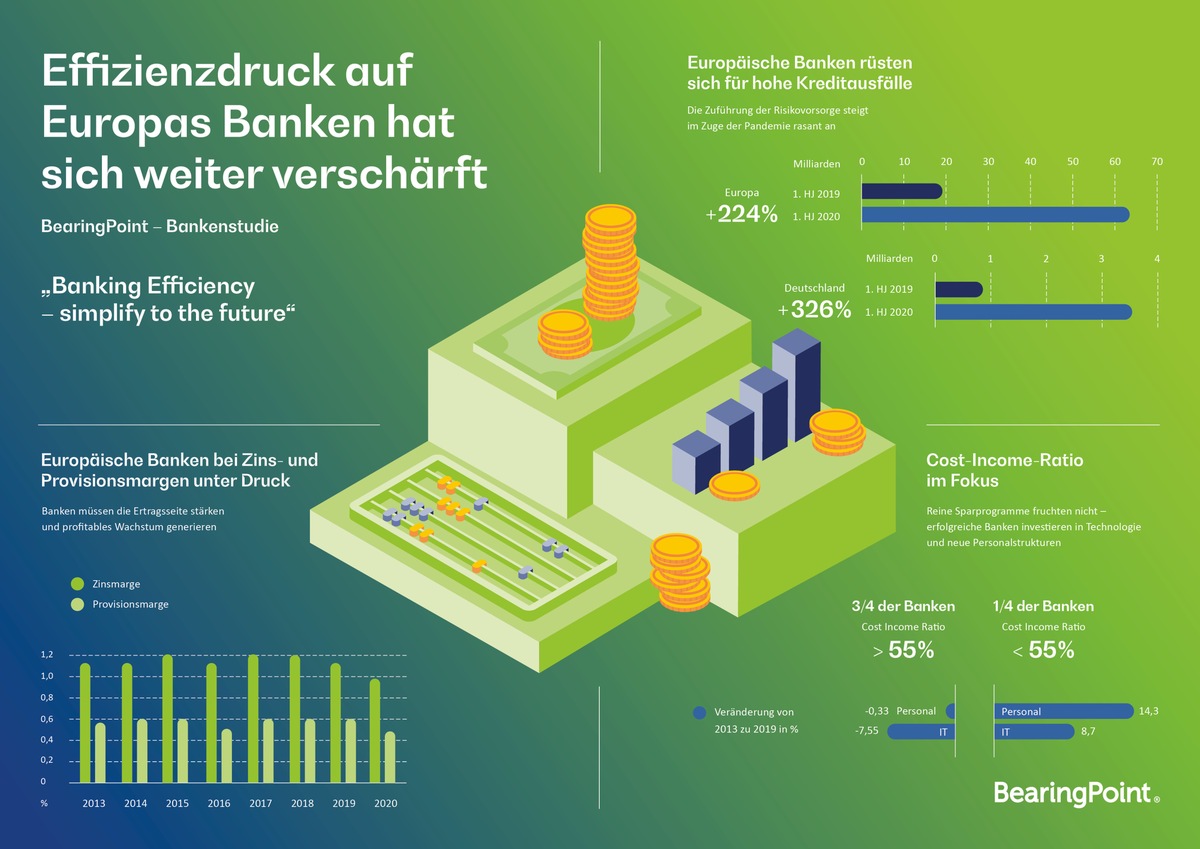

Die europäischen Banken stehen durch die Covid-19 Krise unter einem enormen Markt- und Transformationsdruck. Insbesondere die Ertragslage hat sich durchgängig verschlechtert und die Zuführung der Risikovorsorge ist bei europäischen Banken um das Dreifache gestiegen. In Deutschland sogar um das Vierfache, wie die neue Bankenstudie der Management- und Technologieberatung BearingPoint zeigt, in der insgesamt knapp 113 Banken aus Europa analysiert und bewertet wurden.

Anstieg der Bilanzsumme europaweit bei über 10 Prozent

Die Studie zeigt, dass die Banken in Europa mit einer Bilanzsumme von mehr als 150 Mrd. Euro einen deutlichen Anstieg der Bilanzsumme im ersten Halbjahr 2020 von über 10 Prozent verzeichnen. Vor allem in Frankreich und Deutschland konnte ein kräftiger Zuwachs von 19,3 Prozent bzw. knapp 10 Prozent festgestellt werden. Dies basiert einerseits auf einem Anstieg des Kreditvolumens von vier bis fünf Prozent und ist andererseits auf erhöhte Cash-/Liquiditätsreserven zurückzuführen.

Zuführung der Risikovorsorge in Deutschland um das Vierfache gestiegen

Bereits vor der Covid-19 Krise hatten die Banken häufig Probleme, mit ihrem Geschäftsmodell nachhaltig profitabel in dem herausfordernden Marktumfeld zu agieren. Die Halbjahresergebnisse nahezu aller europäischen Institute werden laut der Studie durch die drastisch gestiegenen Risikovorsorgen dominiert. So ist die Zuführung zur Risikovorsorge bei den von BearingPoint analysierten europäischen Banken um das Dreifache gestiegen. In Deutschland sogar um das Vierfache.

Große und mittlere Banken in Europa tragen die Hauptlast aus dem Anstieg der Risikovorsorge

Gerade bei den großen und mittleren Banken sind deutliche Steigerungen der Zuführungen zur Risikovorsorge von 200 Prozent bzw. 400 Prozent zu beobachten, was laut Studie unter anderem durch die Kundenstruktur und den Fokus auf Unternehmenskunden erklärbar ist. Damit tragen diese beiden Größenklassen den Hauptteil der zusätzlichen Last.

Zahl der notleidenden Kredite in den Bilanzen auf hohem Niveau, aber Krisenniveau 2009 aktuell noch nicht erreicht

Europa ist im Zuge der Covid-19 Krise in eine Rezession gefallen, wodurch die Gefahr nicht bedienter Kredite stark angestiegen ist. Die Verschlechterung der Rahmenbedingungen durch die Corona-Krise hat, so BearingPoint, zu einer erheblichen Herabstufung der Kundenbonität und Gefährdung der Liquidität in einigen Branchen geführt. Zwar sind diese Negativeffekte laut Studie durch schnelle Maßnahmen auf nationaler und europäischer Ebene erheblich abgemildert worden, doch im weiteren Verlauf der Krise sei davon auszugehen, dass eine Verschärfung der Probleme in der Realwirtschaft zu einer weiteren erheblichen Belastung der Profitabilität und Stabilität der Banken führen werde. BearingPoint zeigt in seiner Studie, dass zum Ende des 2. Quartals 2020 beispielsweise 36 der größten europäischen Banken rund 317 Milliarden Euro notleidende Kredite in ihren Bilanzen hatten. Zwar zeigt der Vergleich zum Wert von 444 Milliarden Euro während der Finanzkrise 2009, dass die Situation zumindest vorerst noch nicht das Krisenniveau von damals erreicht hat. Doch durch die derzeitigen staatlichen Maßnahmen sei das gesamte Ausmaß der Pandemie noch nicht in den Zahlen der Banken abzulesen. Mit Nachholeffekten in den nächsten Quartalen sei aber zu rechnen, warnt BearingPoint.

Frank Hofele, Partner bei BearingPoint: "Wir müssen davon ausgehen, dass sich durch die andauernde Krise die Probleme in der Realwirtschaft noch verschärfen und dies zu einer weiteren erheblichen Belastung der Profitabilität und Stabilität der Banken führen wird. Daher sind die Banken gut beraten, in Sachen Kosteneffizienz nicht nur konsequent, sondern auch schnell zu handeln, wenn sie wettbewerbsfähig bleiben wollen." Hofele zieht einen Vergleich zur Automobilindustrie: "Die Banken müssen dringend ihre Geschäftsmodelle straffen und die Fertigungstiefe verringern. Im Vergleich zu den Autobauern mit ihrer effizienten Zulieferindustrie haben die Banken rund ein Jahrzehnt Rückstand. Eine Möglichkeit wäre, nicht wettbewerbsentscheidende Produkte und Prozesse in Servicegesellschaften auszulagern, die von mehreren Banken genutzt werden."

Schlechte Ertragslage im ersten Halbjahr 2020

Trotz des gestiegenen Kreditvolumens in fast allen Regionen im 1. Halbjahr 2020, hat sich laut Studie auch die Ertragslage im europäischen Markt durchgängig verschlechtert. So sind laut Studie beispielsweise in Deutschland die Zins- und Provisionsmargen im ersten Halbjahr 2020 nochmals weiter von 0,87 Prozent auf 0,79 Prozent (Zinsmarge) und von 0,49 Prozent auf 0,45 Prozent (Provisionsmarge) gefallen. Dazu kommt noch, dass sich auch die Cost-Income Ratio (CIR) im gesamten europäischen Markt im ersten Halbjahr 2020 wieder verschlechtert hat. Die Analyse von BearingPoint zeigt, dass striktes Sparen nicht zu einer nachhaltig besseren CIR führt. Die Banken, die mit gezielten strategischen Investitionen agieren und zudem eine Fokussierung auf das Geschäftsmodell haben, können dagegen eine signifikant bessere CIR aufweisen. Die bereits angegangenen Initiativen zum Ausbau digitaler Services und Produkte reichen laut BearingPoint allein nicht aus, um die notwendigen Ertragssteigerungen zu generieren und dem Druck der Wettbewerber und der Regulatoren standzuhalten.

Thomas Steiner, globaler Leiter Banking & Capital Markets bei BearingPoint: "Falls sich die Ertragslage in den kommenden Jahren nicht deutlich verbessert, muss die deutsche Bankenlandschaft etwa 25 Prozent ihrer Betriebskosten einsparen, um eine durchschnittliche CIR von 55 Prozent zu erreichen. Diese Cost-Income Ratio gilt als notwendige Voraussetzung, um langfristig wettbewerbsfähig zu sein. Hochgerechnet heißt das: Deutsche Banken müssten mittelfristig 20 bis 25 Milliarden Euro nachhaltig einsparen, um eine wettbewerbsfähige Kostenstruktur zu erreichen. Damit sie in diesem Spannungsfeld langfristig erfolgreich sein können, müssen sich die Banken auf drei zentrale Handlungsfelder fokussieren: Effizienz, Erschließung neuer Wachstumsfelder und Nachhaltigkeit bilden aus unserer Sicht den Kern der zukünftigen strategischen Ausrichtung der Banken. Hierzu gehört zum Beispiel auch die durch den European Green Deal sehr bedeutsam gewordene Verbindung aus IoT, Banking und Sustainable Finance."

Über die Studie

Die vorliegende Studie und deren Ergebnisse basieren auf der Analyse der Jahresabschlüsse seit 2013 von 113 europäischen Banken, die von der EZB beaufsichtigt werden. Die Stichprobe umfasst circa 70 Prozent der von der EZB und den nicht-EU Zentralbanken ausgewiesenen aggregierten Bilanzsummen des europäischen Bankensektors. Des Weiteren liegen der diesjährigen Studie zudem die Daten von 86 Halbjahresabschlüssen der Jahre 2020 und 2019 zugrunde, um erste Analysen und Schlussfolgerungen zu den kurzfristigen Effekten der Covid-19 Krise auf die europäischen Banken zu untermauern.

Die vollständige Banken KPI Studie steht Ihnen im Studien Insight zum Download zur Verfügung: https://ots.de/WsASYh

Über BearingPoint

BearingPoint ist eine unabhängige Management- und Technologieberatung mit europäischen Wurzeln und globaler Reichweite. Das Unternehmen agiert in drei Geschäftsbereichen: Der erste Bereich umfasst das klassische Beratungsgeschäft; Business Services als zweiter Bereich bietet Kunden IP-basierte Managed Services über SaaS hinaus; im dritten Bereich stellt BearingPoint Software-Lösungen für eine erfolgreiche digitale Transformation und regulatorische Anforderungen bereit und entwickelt gemeinsam mit Kunden und Partnern neue, innovative Geschäftsmodelle.

Zu BearingPoints Kunden gehören viele der weltweit führenden Unternehmen und Organisationen. Das globale Netzwerk von BearingPoint mit mehr als 10.000 Mitarbeitern unterstützt Kunden in über 75 Ländern und engagiert sich gemeinsam mit ihnen für einen messbaren und langfristigen Geschäftserfolg.

Weitere Informationen:

Homepage: www.bearingpoint.com

LinkedIn: www.linkedin.com/company/bearingpoint

Twitter: @BearingPoint_de

Pressekontakt:

Pressekontakt

Alexander Bock

Global Manager Communications

Telefon: +49 89 540338029

E-Mail: alexander.bock@bearingpoint.com

Original content of: BearingPoint GmbH, transmitted by news aktuell