Europas Banken trotzen den Krisen

- Photo Info

- Download

Frankfurt am Main (ots)

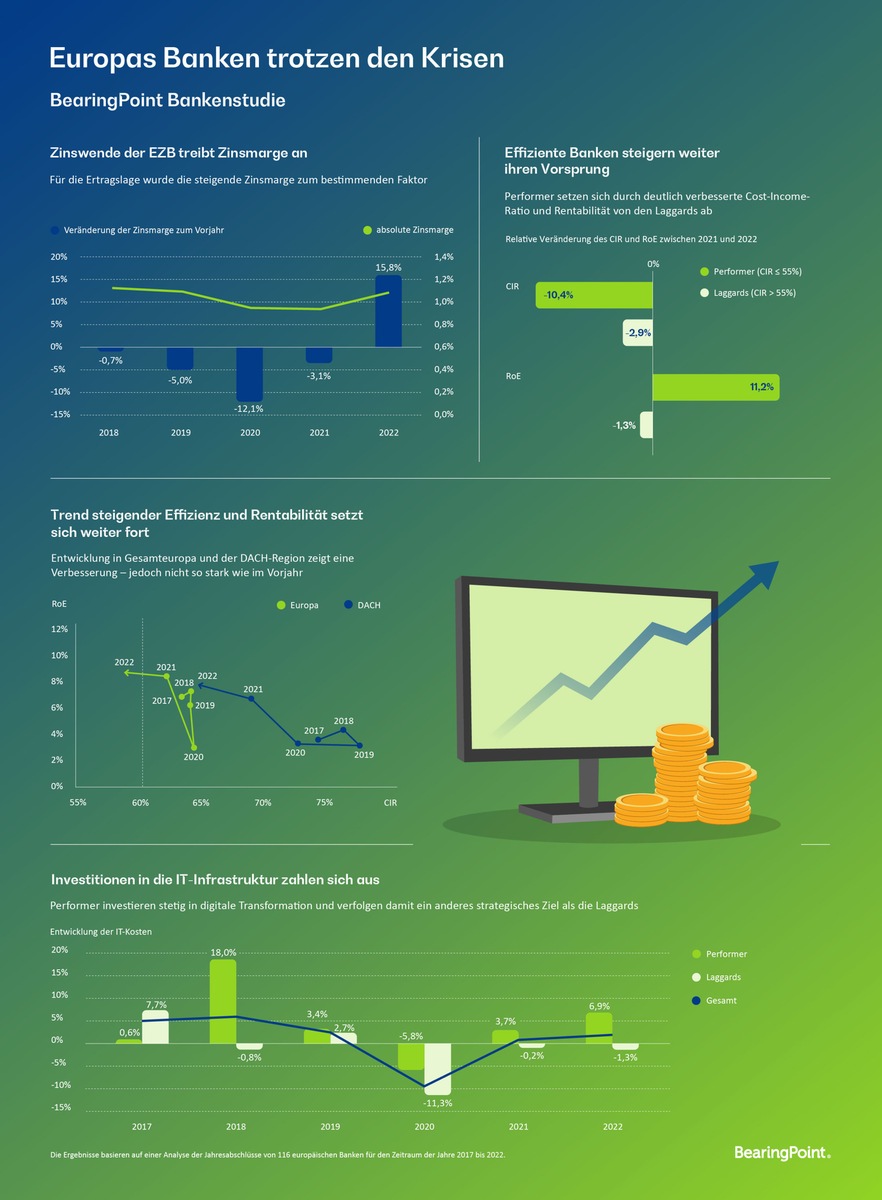

Die europäischen Banken sind weiter auf Stabilisierungskurs. Robuster aufgestellt, können viele Banken den aktuellen Krisen trotzen. Dabei spielt die weitere Verbesserung der Kosteneffizienz und der Eigenkapitalrentabilität eine große Rolle. Der Trend sinkender Cost-Income-Ratio (CIR) und höherer Return on Equity (RoE) hält weiter an und europäische Banken holen im globalen Wettbewerb weiter auf, sagt Robert Bosch, globaler Leiter Banking & Capital Markets bei BearingPoint.

Mitten im Spannungsfeld schwieriger Marktbedingungen und globaler Krisen zeigen sich die europäischen Banken insgesamt robuster als 2021. Erfolge bei der CIR und beim RoE bestätigen den Stabilisierungskurs. Verbessert hat sich die Lage auch durch das günstigere Zinsumfeld durch die Leitzinserhöhungen der Europäischen Zentralbank (EZB). Doch der Wettbewerb wird härter und Banken sollten ihre Transformation beschleunigen, nachhaltiger werden und New Banking als Geschäftsmodell ausbauen, so die Bankenstudie der Management- und Technologieberatung BearingPoint.

CIR: Spanien und Portugal Spitzenreiter - Frankreich löst DACH-Raum als bisheriges Schlusslicht ab

Die CIR der europäischen Banken hat sich von 61,9 Prozent im Jahr 2022 auf 58,7 Prozent merklich verbessert. In 2021 lag sie noch knapp drei Prozentpunkte höher. Im Vergleich zur Zeit vor der Corona-Pandemie gab es sogar eine Verbesserung um knapp fünf Prozentpunkte auf 63,3 Prozent. Spitzenreiter bleiben weiterhin Spanien und Portugal (46,8 Prozent) und die Nordics (47,7 Prozent). Frankreich (66,8 Prozent) hingegen löst den DACH-Raum (64,2 Prozent) als bisheriges Schlusslicht ab.

RoE: Regionenvergleich zeigt klare Unterschiede - Italien und DACH-Raum stark verbessert

Italien (+11,9 Prozent), Österreich und die Schweiz (+11,0 Prozent) stechen mit einem steigenden RoE hervor. Die Verbesserung der Banken im DACH-Raum ist laut der Studie bemerkenswert, da sie neben einer starken EBT- Steigerung (+18,5 Prozent) auch die mit Abstand höchsten Wachstumsrate beim Eigenkapital (+6,8 Prozent) verzeichnet, während das durchschnittliche europäische Wachstum nur bei 2,7 Prozent lag. Frankreich (-1,2 Prozent) und die Nordics (-0,9 Prozent) hingegen weisen hier einen sinkenden RoE auf.

Dr. Robert Bosch, globaler Leiter Banking & Capital Markets bei BearingPoint: "Unsere Analysen deuten darauf hin, dass die Verbesserungen eher von Ertragssteigerungen und nicht von Eigenkapitalauflösung getrieben sind. Die Eigenkapitalrentabilität liegt nicht nur deutlich über den Werten vor und während der Pandemie, sondern sogar auf dem höchsten Stand seit Beginn der Datenaufzeichnung 2013. Trotzdem liegen die europäischen Banken weiterhin hinter ihren US-amerikanischen Konkurrenten, die 2022 über zehn Prozent Rendite erwirtschafteten. Deutschland konnte mit 5,7 Prozent die Lücke zum europäischen Durchschnitt zwar weiter verringern, befindet sich bei der Eigenkapitalrendite jedoch weiterhin mit Abstand auf dem letzten Platz. Dennoch: Insgesamt zeigen die neuen Zahlen, dass viele europäische Banken den richtigen Kurs eingeschlagen haben und im globalen Wettbewerb aufholen. Das Beibehalten einzelner Maßnahmen aus der Zeit der Corona-Pandemie hat dabei einen Anteil und unterstreicht die Notwendigkeit der Transformation - mehr Digitalisierung, Effizienz und Nachhaltigkeit."

Vorsteuergewinne der Banken steigen erneut - Italien und Deutschland mit sattem Plus

2022 konnten die europäischen Banken ihren Vorsteuergewinn (EBT) um 5,4 Prozent steigern. Italien (+35,7 Prozent) und Deutschland (+23,8) stechen dabei besonders hervor, während Frankreich (-9,1 Prozent), die Nordics (-4,3 Prozent) und die Benelux (-3,5 Prozent) ein sinkendes EBT aufweisen. Bei letzteren sorgen neben steigenden Personal- und Verwaltungskosten insbesondere Rückstellungen in die Risikovorsorge für ein Auffressen aller Steigerungen. Während in 2021 noch alle Regionen von der wirtschaftlichen Verbesserung und besonders der Auflösung von Risikovorsorge als Ertragstreiber profitieren konnten, partizipierten 2022 nicht alle am geänderten Zinsumfeld. Zudem wirken die Folgen von Ukrainekrieg, Inflation und wirtschaftlicher Rezession als starke Bremsfaktoren auf die Ertragslage noch nach.

Erfolge beim Provisionsertrag blieben aus - notwendige Erhöhung der Risikovorsorge ein Klotz am Bein

Der Anstieg bei den Provisionsmargen 2021 blieb dagegen eine Ausnahme. Vielmehr setzte sich 2022 die Erosion der Provisionsmarge (0,5 Prozent) fort, die schon in den vergangenen Jahren zu beobachten war. Eine Ursache hierfür sei der deutliche Rückgang bei der Zahl der Börsengänge (IPO) in Europa. Auch die Risikovorsorge lähmt viele Banken beim Streben nach Normalität. Vor allem der Ukrainekrieg und die wachsende Gefahr von Kreditausfällen sorgten 2022 für Unsicherheit. Demzufolge nahm der Aufwand für die Risikovorsorge und damit der Kostendruck zu. Und in Erwartung einer Rezession haben die europäischen Banken ihre Investitionen in das Sachanlagevermögen sowie in die immateriellen Anlagewerte verlangsamt - auch dies als Teil der Risikovorsorge. Je nach Bankengröße, Geschäftsmodellen und Kundenportfolios ergibt sich bei genauerem Hinsehen ein differenziertes Bild bei den Herausforderungen, wie die Studie zeigt.

Steigende IT- und Verwaltungskosten schmälern Erträge

Zudem gingen auch die Ausgaben für IT und Verwaltung in die Höhe, im Schnitt um 2,8 Prozent. Bei den Verwaltungskosten lässt sich im Jahr 2022 die Aufnahme des "Normalbetriebs" erkennen. Nach dem Stillstand während der Corona-Pandemie rückten Veranstaltungen wie Messen und auch Dienstreisen wieder stärker auf die Tagesordnung. Insgesamt stiegen die Kosten um 10,3 Prozent im Vergleich zum Corona-Jahr 2020 und lagen 2022 geringfügig über dem Niveau von vor der Pandemie.

Dr. Robert Bosch: "Der Trend der Digitalisierung hält trotz Rezessionsängsten bei den europäischen Banken an. Die IT-Ausgaben stiegen 2022 im Schnitt um 2,8 Prozent. Die Performer unter den Banken (mit einer CIR von unter 55 Prozent) zeigten mehr Digitalisierungsinvestitionen (+9,3 Prozent), wohingegen die Laggards (mit einem CIR von über 55 Prozent) hier einen leichten Rückgang verzeichnen. Ganz offenbar werden unterschiedliche strategische Ziele verfolgt: Performer investieren stetig in ihre digitale Transformation, Laggards hingegen setzen auf ihre bestehende Infrastruktur. Dabei zeigte sich in der Vergangenheit, dass sich hohe Investitionsausgaben für die IT-Infrastruktur auszahlen. Digitale Vorreiter wirtschafteten insgesamt effizienter, sind in Bezug auf ihre Verwaltungskosten flexibler und können sich so auch kurzfristig den Gegebenheiten besser anpassen."

Geringes Bilanzwachstum - EZB-Langzeitkredite zeigen beträchtliche Effekte

Regionale Unterschiede mit Blick auf Bilanzen und Kreditvolumina hingen besonders davon ab, inwieweit die Banken die EZB-Langfristkredite TLTRO II und III ausnutzten und ob sie diese vorzeitig oder zu den Fälligkeiten zurückzahlten. Die TLTRO-Finanzierungen eröffneten den Banken insgesamt sehr günstige Refinanzierungsgeschäfte. Während 2022 die Nordics lediglich zwei Prozent der TLTRO-Finanzierungen bezogen, betrug der Anteil bei den Banken in Italien 23 Prozent. Dies ermöglichte den italienischen Banken trotz der hohen Verschuldung Italiens viele Kredite auszugeben. Ein weiterer wichtiger Faktor für die Entwicklung des Kreditvolumens war der Anteil des verarbeitenden Gewerbes an der Volkswirtschaft, wo Deutschland, Finnland und Österreich überdurchschnittlich hohe Zuwächse verzeichneten.

Harte Kernkapitalquote erstmals rückläufig - Deutschland und Italien bilden Ausnahmen

Beim Anteil der Risikoaktiva an der Bilanzsumme (RWA-Quote), zeigen sich die Banken in Europa konstant, wobei es in den einzelnen Märkten teils beträchtliche Unterschiede gibt. Die harte Kernkapitalquote (CET1-Ratio) der europäischen Banken verschlechterte sich dagegen 2022 erstmalig seit Beginn der Datenerhebung. Gegenüber 2021 fiel sie von 15,9 Prozent auf 15,4 Prozent. Da auch die RWA-Portfolios in fast allen Regionen gestiegen sind, halten die Banken also insgesamt weniger Eigenkapital vor. Generell sind die RWA-Portfolios gegenüber 2021 stärker gestiegen als die Bilanzsummen. Dies legt laut der Studie den Schluss nahe, dass trotz der Krisen die Risikobereitschaft europäischer Banken grundsätzlich weiterhin vorhanden ist. Ausnahmen: In Deutschland stieg die Bilanzsumme der Banken 2022 mit 4,6 Prozent stärker als die RWA-Portfolios mit 2,2 Prozent und in Italien nahmen die RWA um 6,3 Prozent ab, zugleich fiel die Bilanzsumme signifikant um 7,3 Prozent - erste Ergebnisse verschiedener Transformations- und Risikoreduktionsprogramme und ein positives Signal hin zu einem widerstandfähigeren Geschäftsmodell.

Dr. Robert Bosch: "Noch profitieren die Banken vom aktuell günstigen Zinsumfeld und steigenden Zinsmargen, doch es ist ein mit hoher Wahrscheinlichkeit temporärer Effekt. Banken sollten sich also nicht auf den Zins als dauerhaften Einnahmentreiber verlassen. Umso wichtiger ist es, dass sie die begonnenen Digitalisierungs- und Transformationsprozesse weiter vorantreiben, um die Rentabilität zu stärken. Dabei sollten sie sich konsequent in ihren Kerngeschäftsfeldern bewegen. Auch der Einsatz von Künstlicher Intelligenz bietet zunehmend Potenzial für eine effizientere Banksteuerung. Zudem sollten die Banken insgesamt nachhaltiger handeln und beispielsweise die ESG-Kriterien in die hauseigenen Steuerungs- und Reportingprozesse integrieren sowie ESG-spezifische Datenprozesse aufbauen. Und besonders das steigende Interesse an nachhaltigen Investments bietet Ertragspotenzial. Mit einer umfassenden und frühzeitigen Ausrichtung auf diese Bereiche können Banken ihre Marktposition stärken."

Über die Studie

Die diesjährige Studie basiert auf der Analyse der Jahresabschlüsse von 116 europäischen Banken für den Zeitraum der Jahre 2017 bis 2022. Alle Institute stehen unter Aufsicht der EZB oder der nationalen Aufsichtsbehörden. Zusammengenommen machten die Bilanzsummen der betrachteten Banken im Jahr 2022 rund 75 Prozent der aggregierten Bilanzsumme aller monetären Finanzinstitute in der Europäischen Union aus.

Die vollständige Studie steht hier zum Download zur Verfügung: https://ots.de/87jGck

Über BearingPoint

BearingPoint ist eine unabhängige Management- und Technologieberatung mit europäischen Wurzeln und globaler Reichweite. Das Unternehmen agiert in drei Geschäftsbereichen: Consulting, Products und Capital. Consulting umfasst das klassische Beratungsgeschäft mit dem Dienstleistungsportfolio People & Strategy, Customer & Growth, Finance & Risk, Operations sowie Technology. Im Bereich Products bietet BearingPoint Kunden IP-basierte Managed Services für geschäftskritische Prozesse. Capital deckt die Aktivitäten im Bereich M&A, Ventures, und Investments von BearingPoint ab.

Zu BearingPoints Kunden gehören viele der weltweit führenden Unternehmen und Organisationen. Das globale Netzwerk von BearingPoint mit mehr als 10.000 Mitarbeiterinnen und Mitarbeitern unterstützt Kunden in über 70 Ländern und engagiert sich gemeinsam mit ihnen für einen messbaren und langfristigen Geschäftserfolg.

Weitere Informationen:

Homepage: https://www.bearingpoint.com/en/

LinkedIn: www.linkedin.com/company/bearingpoint

X: www.twitter.com/bearingpoint_de

Pressekontakt:

Alexander Bock

Global Senior Manager Communications

Tel: +49 89 540338029

E-Mail: alexander.bock@bearingpoint.com

Original content of: BearingPoint GmbH, transmitted by news aktuell