Trendmonitor Deutschland: Verbraucher gespalten zwischen digitaler Konsumlaune und Unbehagen in der digitalen Kultur

- Photo Info

- Download

Düsseldorf (ots)

Aktuelle Verbraucherstudie von Nordlight Research untersucht Einstellungen der Bundesbürger zur Digitalisierung sowie Kaufbereitschaft und Nutzung digitaler Geräte, Services und Kommunikationsformen

- Weiterhin große Potenziale im digitalen Verbrauchermarkt, aber

auch WarnsignaleDie große Mehrheit der Bundesbürger steht der fortschreitenden Digitalisierung im Alltag offen und neugierig gegenüber. Verbunden damit ist ein hohes Interesse am Kauf und an der Nutzung digitaler Geräte und Dienstleistungen. In die digitale Konsumlaune der Verbraucher mischt sich aber auch spürbares Unbehagen in der digitalen Kultur. Dies zeigt die aktuelle Ausgabe des «Trendmonitor Deutschland» des Marktforschungsinstituts Nordlight Research zum Schwerpunktthema «Digital Life: Interesse, Nutzung und Kaufbereitschaft digitaler Devices & Services». 1.048 Bundesbürger ab 14 Jahren aus Haushalten mit Internetanschluss wurden repräsentativ zur Digitalisierung im Alltag sowie zur Nutzung und Kaufbereitschaft digitaler Geräte und Dienstleistungen befragt.

Digitale Verbraucherpräferenzen und Alltagserfahrungen

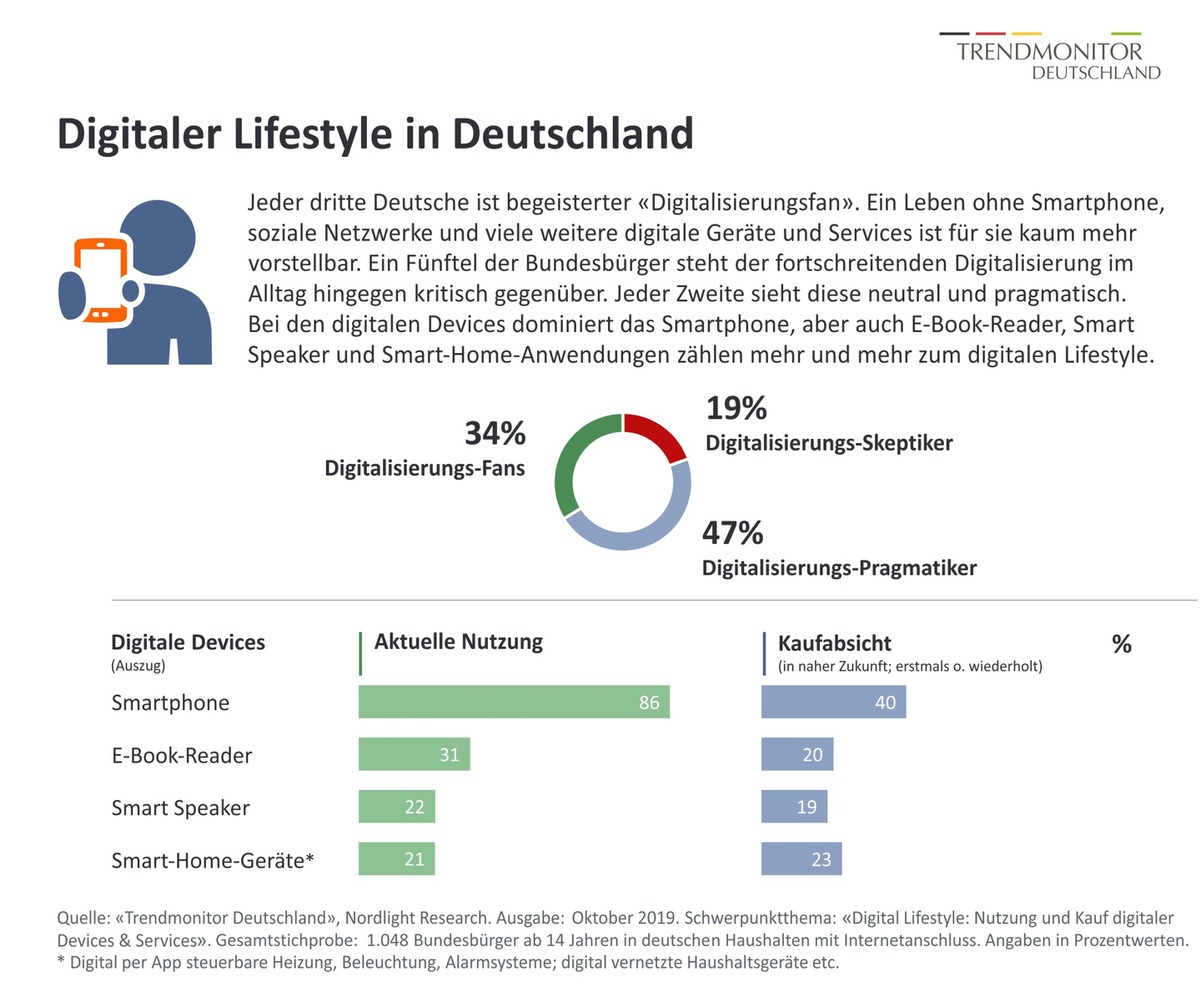

Hoch im Kurs stehen im digitalen Verbraucheralltag aktuell vor allem die regelmäßige Nutzung von Smartphones, Notebooks und PCs (jeweils über 85%), Smart TVs (58%) und E-Book-Readern (31%); gefolgt von Fitness-Trackern (24%), Smart Speakern (22%) und Smart Watches (21%). Per App steuerbare Smart-Home-Geräte kommen auf Nutzeranteile von insgesamt 21 Prozent. Bei den digitalen Dienstleistungen sind das Streamen von Filmen (54%) und Musik (42%) sowie vernetzte Online-Spiele (31%) besonders beliebt. Ihre bisherigen persönlichen Erfahrungen mit den digitalen Geräten und Anwendungen beurteilen jeweils rund zwei Drittel der Verbraucher positiv - allen voran die unter 30-Jährigen (72%), aber auch die Mehrheit der über 50-Jährigen (58%). Jeder vierte Konsument hat hingegen "gemischte" Erfahrungen gemacht; jedoch nur drei Prozent primär negative.

Überwiegend positive Erwartungen an die digitale Zukunft

Mit Blick auf die Zukunft erwartet jeder zweite Bundesbürger (49%) von der Digitalisierung für das eigene Leben deutlich mehr Vorteile als Nachteile. Mehr als jeder Dritte (38%) sieht ein ausgewogenes Verhältnis von Chancen und Risiken; 13 Prozent erwarten deutlich mehr Nachteile. Besonders stark ausgeprägt sind die positiven Erwartungen an die Digitalisierung bei den unter 50-Jährigen, bei trendbewussten und einkommensstärkeren Menschen, bei Männern etwas stärker als bei Frauen und in städtischen Regionen stärker als auf dem Land.

Kaufabsichten digitaler Produkte und Dienste

Top-Favoriten der Verbraucher unter den für die nähere Zukunft geplanten digitalen Anschaffungen (erstmals oder wiederholt) sind: Smartphone ohne Vertragsbindung (40%), PC / Notebook (37%) und Smart TV (36%). Es folgen: Tablet (27%), E-Book-Reader (20%), Smart Speaker (19%), Smart Watch (18%), Fitness-Tracker (15%), digitale Musik-/Videoanlagen (15%) sowie digitale Kommunikationssysteme für das Auto (13%). Smart-Home-Produkte (vernetzte Haushaltsgeräte sowie digitale Steuersysteme für Licht, Heizung, Sicherheit etc.) will mehr als jeder fünfte Verbraucher (23%) in näherer Zukunft kaufen. Bei den digitalen Diensten stehen Streaming-Angebote für Filme (47%) und für Musik (35%) sowie mit anderen vernetzte Online-Spiele (23%) ganz oben auf den Wunsch- und Einkaufszetteln. Je nach Produktart zeigen sich bei den digitalen Kaufabsichten im Detail sehr deutliche Unterschiede zwischen verschiedenen Zielgruppen (Alter, Geschlecht, Einkommen, Lebensstil, digitale Grundaffinität etc.).

"Der konsumentenorientierte Digitalmarkt verspricht vielen Anbietern auch für die kommenden Jahre hohe Wachstumschancen", sagt Thomas Donath, Geschäftsführer bei Nordlight Research. "Zugleich gilt es, digitale Angebote zielgruppenspezifisch auszurichten, persönliche Kundenbeziehungen vor lauter Digitalisierungseuphorie nicht zu vernachlässigen und im Ganzen eine vertrauenswürdige Ethik digitalen Wirtschaftens zu entwickeln."

Verschiedene digitale Grundtypen in der Bevölkerung

Differenziert man die Bundesbürger nach ihrem emotionalen Verhältnis zur Digitalisierung (Neugier, Freude, Angst, Ärger etc.) sowie nach ihrem aktuellen Nutzungs- und Kaufverhalten, lassen sich vereinfacht drei große Gruppen ausmachen: die positiv bis teils sogar euphorisch gestimmten und besonders kauffreudigen "Digitalisierungs-Fans" (Anteil: 34%), die neutral und pragmatisch eingestellten "Digitalisierungs-Pragmatiker" (47%), und die - trotz teils regelmäßiger Nutzung digitaler Geräte und Anwendungen - eher kritisch oder ängstlich gestimmten "Digitalisierungs-Skeptiker" (19%); zu letzteren zählen auch weitgehende "Digitalisierungs-Abstinenzler".

Unterschiedliche digitale Typen und Erwartungen bei den Kunden verschiedener Marken

Im Rahmen des aktuellen «Trendmonitor Deutschland» wurden die verschiedenen digitalen Kundentypen auch für zahlreiche Marken aus unterschiedlichen Kernbranchen differenziert: So sind beispielsweise die Kunden von Vodafone im Durchschnitt aufgeschlossener für die Digitalisierung als die Kunden anderer Telekommunikationsunternehmen. In der Finanzdienstleistungsbranche finden sich unter den Kunden der ING und der Postbank besonders viele Digitalisierungs-Fans (je 42%). Generell ist mehr als jedem dritten Konsumenten (38%) in hohem Maße wichtig, dass die Unternehmen, bei denen man selbst Kunde ist, zukünftig noch mehr digitale Services und Produkte anbieten. Für mehr als ein Viertel der Kunden (28%) Prozent spielt dies hingegen keine relevante Rolle. Besonders ausgeprägt ist der Wunsch nach zusätzlichen digitalen Angeboten beispielsweise bei den Kunden von Amazon und PayPal. Mit Blick auf die Kundenkommunikation vertritt zugleich mehr als die Hälfte der Deutschen (57%) die Meinung, die Unternehmen sollten häufiger wieder persönlich mit ihren Kunden sprechen, statt nur noch auf digitalen Wegen mit diesen zu kommunizieren.

Social Media: Licht und Schatten

Während die Bundesbürger ihre digitalen Alltagserfahrungen im Allgemeinen mehrheitlich positiv beurteilen, fällt das spezielle Urteil zu den "Social Media" vergleichsweise kritischer aus: 38 Prozent haben hier sehr "gemischte" Erfahrungen gemacht; 13 Prozent sogar überwiegend negative. Lediglich 42 Prozent berichten von primär von positiven Erfahrungen mit sozialen Medien und Netzwerken; der Rest möchte sich hierzu noch kein Urteil erlauben. Die größte Bedeutung im persönlichen Alltag haben aktuell vor allem WhatsApp (74%), Facebook (51%), Youtube (45%) und Instagram (33%). Erst mit deutlichem Abstand folgen Pinterest (15%), Twitter (12%) und Snapchat (10%). Wichtig ist hier zu beachten: die Präferenz für unterschiedliche soziale Medien variiert nach wie vor sehr stark zwischen unterschiedlichen Zielgruppen (bei jungen Nutzern ist Instagram bspw. mittlerweile weitaus beliebter als Facebook).

Vom Unbehagen in der digitalen Kultur

Trotz überwiegend positiver Erwartungen an die digitale Zukunft und weit verbreiteter digitaler Konsumlaune zeigt der aktuelle «Trendmonitor Deutschland» auch eine Reihe von Risiken und Schattenseiten der Digitalisierung des Alltags: So beunruhigt es beispielsweise jeden zweiten Bundesbürger (53%) in stärkerem Maße, dass in der digital vernetzten Welt viele Alltagstätigkeiten von Unternehmen aufgezeichnet und überwacht werden können. Lediglich 14 Prozent der Verbraucher zeigen sich davon nicht beunruhigt. Jeder zweite Konsument ist zudem der Auffassung, je mehr digital vernetzte Geräte und Apps man im Alltag nutze, desto mehr verliere man seine Privatsphäre und gebe die Kontrolle über das eigene Leben an andere ab. Freilich nimmt bisher nur eine Minderheit einen stärkeren Schutz privater Daten im digitalen Alltag selbst in die Hand: beispielsweise schränkt bisher lediglich jeder dritte Bundesbürger (32%) die Berechtigungen zur Datennutzung von Apps auf Smartphones oder anderen digitalen Devices aktiv ein; viele kennen solche Möglichkeiten nicht einmal.

In die überwiegende Neugier (87%) und Freude (78%) gegenüber der Digitalisierung mischen sich bei rund 40 Prozent der Deutschen auch Gefühle von Furcht und Verärgerung (wenn auch nur bei sieben Prozent in besonders starker Ausprägung). Sichtbar wird das Unbehagen auch bei der Frage nach der wahrgenommenen Arbeitsplatzsicherheit: 43 Prozent der berufstätigen Bundesbürger befürchten, durch den zunehmenden Einsatz von Digitalisierung, künstlicher Intelligenz und Roboterisierung ihren jetzigen Arbeitsplatz zu verlieren; 19 Prozent davon in starkem Maße. Generell hat aktuell fast jeder zweite Deutsche (46%) den Eindruck, dass es im Alltag bereits ein "Zuviel an Digitalisierung" gibt. Und mit Blick auf die eigene Person glaubt jeder Dritte (30%), dass es ihm persönlich gut täte, Smartphones und andere digitale Geräte künftig weniger als bisher zu nutzen; weitere 30 Prozent der Bundesbürger stimmen dieser Einschätzung zumindest teilweise zu.

"All dies sind wichtige Signale, die vor naiver Digitalisierungseuphorie und übertriebenen Hypes schützen sollten", sagt Thomas Donath. "Letztlich ist die Digitalisierung für viele Unternehmen und Konsumenten Segen und Fluch zugleich. Neben der Nutzung der großen Potenziale und Chancen, kommt es daher auch darauf an, individuelle und gesellschaftliche Risiken zu erkennen und zu begrenzen. Hierzu zählen auch ethische Leitlinien für digitales Wirtschaften, die ein wichtiges und vertrauensbildendes Differenzierungsmerkmal der Anbieter werden können."

Weitere Studieninformationen

Der komplette «Trendmonitor Deutschland» mit dem aktuellen Schwerpunktthema «Digital Life: Interesse, Nutzung und Kaufbereitschaft digitaler Devices & Services» kann über Nordlight Research bezogen werden.

Das Basistracking der regelmäßigen Verbraucher-Trendstudie umfasst Trendanalysen in folgenden Feldern: Digital Lifestyle, Smart Mobility / E-Mobility, Smart Home, VR / AR, Haushaltsrobotik, Shopping, Kommunikation & Medienkonsum, Social Media, Entertainment & Gaming, Banking & Insurance, Food, Health & Wellness, Travel und Mode & Beauty. Bekanntheit, Interesse, Kaufbereitschaft und Nutzung von Trendprodukten und Trendtechnologien werden nach zahlreichen soziodemographischen und psychographischen Merkmalen differenziert. Der «Trendmonitor Deutschland» ist im Ganzen oder in Form einzelner Themen-Reports erhältlich. Für Hersteller, Dienstleister und Werbungstreibende besteht im Rahmen des «Trendmonitor Deutschland» zudem die Möglichkeit, exklusiv themenbezogene Zusatzfragen zu stellen (Shuttle-System).

Weitere Informationen zu Studieninhalten und Bezugsmöglichkeiten finden sich unter: www.trendmonitor-deutschland.de

Pressekontakt:

Ansprechpartner für Rückfragen

Thomas Donath

Geschäftsführer

Nordlight Research GmbH

Elb 21

40721 Hilden

Telefon: +49 2103 258 19-0

E-Mail: thomas.donath@nordlight-research.com

www.nordlight-research.com

Pressekontakt

Kommunikations- und Pressebüro

Ansgar Metz

Haselbergstraße 19

50931 Köln

Telefon: +49 177 295 38 00

E-Mail: ansgar.metz@email.de

Original content of: Nordlight Research GmbH, transmitted by news aktuell