DFSI - Deutsches Finanz-Service Institut GmbH

Der beste private Krankenversicherungsschutz für jeden Geldbeutel

- Photo Info

- Download

Köln (ots)

Die DFSI Deutsches Finanz-Service Institut GmbH hat private Krankenversicherungs-Tarife auf drei Absicherungsniveaus untersucht. Beim Premiumschutz kommen AXA und Debeka gemeinsam auf Platz 1. Beim Standardniveau liegt die R+V knapp vor ARAG. Und beim Grundschutz teilen sich AXA und Hanse Merkur den Sieg.

"Ich habe einen ganz einfachen Geschmack: Ich bin immer mit dem Besten zufrieden", sagte im 19. Jahrhundert Oscar Wilde. Damit war und ist der irische Dichter sicher nicht allein. Das Problem dabei: Man muss sich das Beste auch leisten können. Doch in der Privaten Krankenversicherung (PKV) wird das immer schwieriger. So steigen Anfang 2017 die Beitragssätze vieler Privatversicherter um durchschnittlich elf bis zwölf Prozent. Das macht für manche die gewählten Tarife praktisch unbezahlbar.

"Da hilft es auch nicht zu wissen, dass die Gründe für die starken Beitragsanpassungen nur zum kleinen Teil von der PKV selbst zu verantworten sind", sagt Sebastian Ewy, Senior Analyst bei der DFSI Deutsches Finanz-Service Institut GmbH in Köln, die sich auf die Analyse und Bewertung von Versicherungs- und Finanzprodukten spezialisiert hat. "Die Versicherten können jedoch gegensteuern. Denn sie haben das Recht, bei "ihrem" Unternehmen in andere Tarife zu wechseln", weiß der Krankenversicherungsexperte. Sie könnten zwar auch den Anbieter komplett wechseln, "aber das ist nur selten attraktiv, da man dann seine Alterungsrückstellungen zumindest teilweise verliert".

Auf andere, günstigere Produkte desselben Anbieters auszuweichen, ist bei der Privaten Krankenversicherung hingegen nicht mit solchen finanziellen Nachteilen verbunden. Und: Alle Versicherer bieten neben Premium-Schutz zum Premium-Preis auch günstigere Tarife mit abgespeckten Leistungen. Deshalb hat das DFSI auch 2016 bei der Untersuchung Privater Krankenversicherungs-Volltarife drei generelle Leistungsniveaus definiert - Grund-, Standard- und Premium-Schutz. Anhand dieser Niveaus wurden die Tarife der Privaten Krankenversicherer klassifiziert, ihr jeweiliger Leistungsumfang exakt bestimmt und bewertet. Natürlich floss auch der Preis in die Endnote ein. Denn: "Was nutzt potenziellen Neukunden der beste Premium-Schutz, wenn diese Top-Absicherung schlicht zu teuer ist?" fragt Experte Ewy rhetorisch. "Mit unserer Klassifizierung hat jeder die Möglichkeit, nach dem besten Tarif zu suchen, der zudem die eigene Geldbörse nicht überfordert."

In der Studie blieben die seit einigen Jahren vom Gesetzgeber den Privaten Krankenversicherern vorgeschriebenen Basis- und Standardtarife unberücksichtigt. Denn bei diesen Tarifen, die sich an Regelungen der Gesetzlichen Krankenversicherung orientieren, ist der Leistungsumfang nicht - wie in der PKV eigentlich üblich - über die gesamte Vertragsdauer festgeschrieben. "Werden in der Gesetzlichen Krankenversicherung Leistungen gekürzt, gelten diese Kürzungen auch bei den entsprechenden PKV-Tarifen," erläutert Experte Ewy.

Anders bei den "normalen" PKV-Tarifen. Dabei bietet hier schon der Grund-Schutz mehr als die Basistarife - etwa freie Krankenhauswahl. Zudem hat DFSI-Experte Ewy hier die Vorgabe gemacht, dass beim ambulanten Arztbesuch auch Leistungen, die teurer sind als nach der Gebührenordnung vorgesehen, komplett erstattet werden müssen. Der jährliche Selbstbehalt darf höchstens 500 Euro betragen. Und bei Zahnbehandlungen muss der Tarif mindestens 80 Prozent der Kosten erstatten, bei Zahnersatz mindestens 60 Prozent.

Beim Standard-Schutz sehen die DFSI-Kriterien schon deutlich mehr Leistungen vor: Zwar liegt der erlaubte Selbstbehalt wie beim Grund-Schutz bei maximal 500 Euro im Jahr, jedoch muss der Tarif bei Klinikaufenthalten des Versicherten mindestens vorsehen, dass die Kosten für ein Zwei-Bett-Zimmer übernommen werden. Bei Zahnbehandlungen müssen mindestens 90 Prozent der Kosten und beim Zahnersatz 75 Prozent getragen werden. Wie beim Grund-Schutz leistet der Standard-Schutz beim ambulanten Arztbesuch über die Regelhöchstsätze der Gebührenordnung hinaus. Zudem müssen Standardtarife den Besuch beim Heilpraktiker zahlen. Und wer direkt den Facharzt aufsucht, muss ebenfalls alle Kosten erstattet bekommen.

Ihre Stärken voll ausspielen, das kann die Private Krankenversicherung beim Premium-Schutz: "Die besten Ärzte und Zahnärzte, die besten Kliniken und Krankenhäuser - all das lässt sich hier absichern. Jedoch sind auch die Beiträge entsprechend", erläutert Ewy. Die Leistungen im Detail: Der jährliche Selbstbehalt darf nicht höher sein als 350 Euro. Bei Klinikaufenthalten werden die Kosten für Einbettzimmer übernommen. Bei Zahnbehandlungen zahlt der Versicherer mindestens 90 Prozent der Kosten, bei Zahnersatz 80 Prozent. Es werden zudem alle Honorare erstattet, die teurer sind als nach den Höchstsätzen der Gebührenordnungen erlaubt - sowohl im ambulanten als auch im stationären Bereich sowie bei Zahnbehandlungen. Natürlich werden - wie beim Standard-Schutz - Facharzthonorare auch bei Direktkonsultation komplett übernommen.

Ganz wichtig: "Egal für welches Schutzniveau man sich entscheidet, das Kleingedruckte, also die Versicherungsbedingungen, sollte man vor Abschluss einer Privaten Krankenversicherung ganz genau studieren, damit es im Krankheitsfall keine bösen Überraschungen gibt", rät DFSI-Senior-Analyst Ewy. "Denn auf allen Leistungsniveaus gibt es in den Bedingungswerken der einzelnen Tarife deutliche Unterschiede - und bei der Beitragshöhe."

In der aktuellen DFSI-Untersuchung zu Vollkostentarifen der Privaten Krankenversicherer wurden Leistungsumfang, Beitragshöhe und Substanzkraft analysiert. Bei den Tarifbedingungen (AVB) kamen insgesamt 13 Teilbereiche von A wie Auslandsschutz bis Z wie Zahnleistungen auf den Prüfstand. Dabei brachten wichtigere Teilbereiche - etwa Auslandschutz, Ambulante und stationäre Behandlung oder auch Heilmittel - mehr Punkte als weniger wichtige Leistungen. Die Prämienhöhe wurde anhand von Musterkunden bei den Versicherern abgefragt und dann in Relation zum jeweils günstigsten Anbieter bewertet.

Die Substanzkraft der jeweiligen Unternehmen floss ebenfalls in die Bewertung ein. Grund: "Eine Private Krankenversicherung läuft meist sehr lange. Da ist es wichtig, schon beim Abschluss zu schauen, wie es in Zukunft um die Finanzkraft des Versicherers bestellt sein dürfte", erläutert Studienleiter Sebastian Ewy. "Denn der Versicherer sollte auch noch in 20, 30 oder 40 Jahren - ohne überdurchschnittliche Beitragssteigerungen - die eingegangenen Verpflichtungen erfüllen können." Während Leistungsumfang und Prämienhöhe das Gesamtergebnis zu je 40 Prozent bestimmten, floss die Substanzkraft mit 20 Prozent in die Endnote ein.

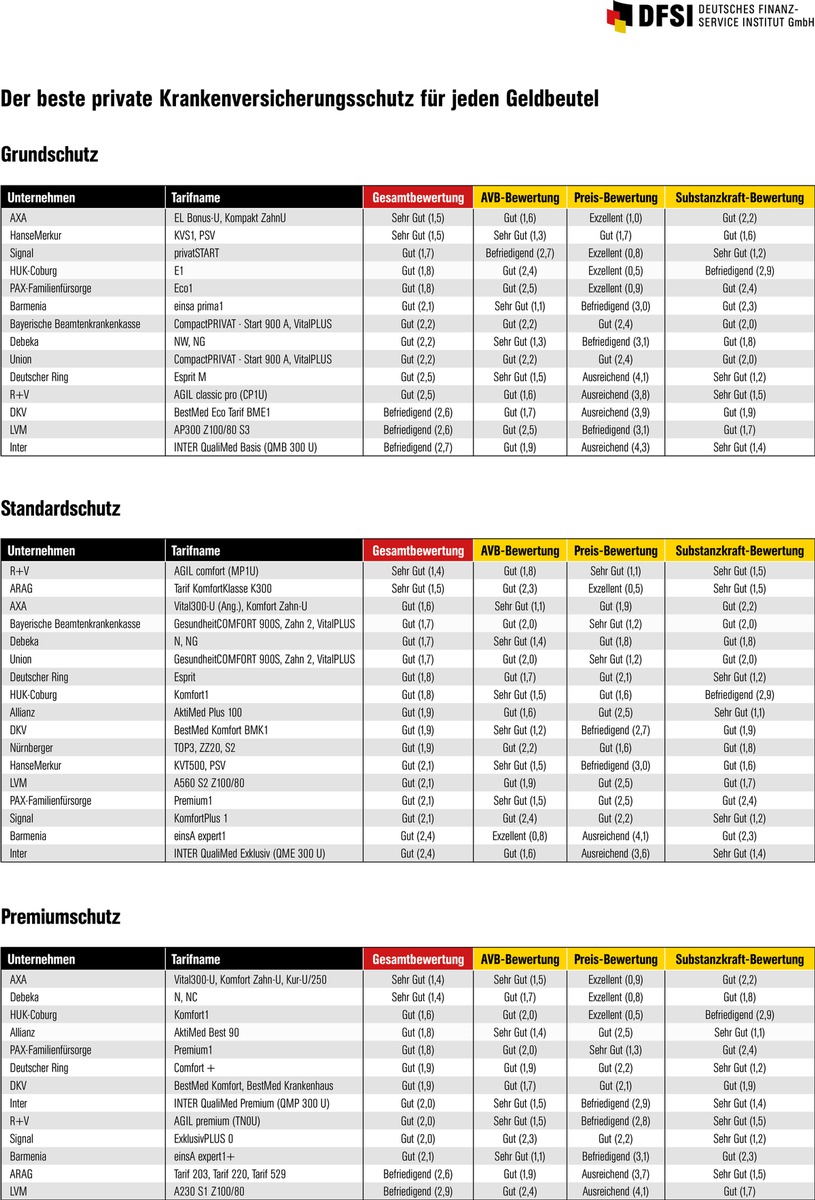

Die Ergebnisse im Einzelnen: Beim Grund-Schutz erreichte die AXA Krankenversicherung mit der Tarifkombination EL Bonus-U, Kompakt ZahnU ebenso die Gesamtnote 1,5 wie die Hanse Merkur (Tarif: KVS1, PSV). Sie waren damit die beiden einzigen Anbieter, die hier "Sehr Gut" abschnitten. Weitere neun Versicherer hatten beim Grund-Schutz gute Angebote. Beim Standard-Schutz kam die R+V Krankenversicherung (Tarif: AGIL comfort mit 480 EUR Selbstbeteiligung (MP1U)) mit der Note 1,4 auf Platz 1. Knapp dahinter die ARAG, deren Tarif KomfortKlasse 300 mit der Note 1,5 ebenfalls noch "Sehr Gut" bewertet wurde. Insgesamt 15 Versicherer offerierten "Gute" Angebote in Sachen Standard-Schutz. Auch bei den Premium-Tarifen waren wiederum zwei Krankenversicherer "Sehr Gut"": Die AXA kam mit der Tarifkombination Vital300-U; Komfort Zahn U, Kur-U/250 ebenso auf die sehr gute Gesamtnote 1,4 wie die Debeka mit der Kombination N, NC. Neun weitere Anbieter konnten mit ihren Spitzentarifen die Note "Gut" einfahren.

Mehr Informationen zu den Ergebnissen der Studie finden Sie unter www.dfsi-institut.de

DFSI Deutsches Finanz-Service Institut GmbH ist ein unabhängiger Datendienst, der marktrelevante Informationen zu Versicherern, Banken, sonstigen Finanzdienstleistern und Gesetzlichen Krankenkassen sammelt und bewertet. Dabei werden zu Finanzprodukten die Informationen, die für Privatkunden entscheidungsrelevant sind, gebündelt und als Produktratings dargestellt. Hier fließen insbesondere Daten aus den Allgemeinen Versicherungsbedingungen (AVB), Leistungs- und Servicedaten des Versicherers sowie Preis- und Prämiendaten ein. Das DFSI erstellt seit 2008 branchenweite Leistungstests zu Finanzprodukten. Bei der Entwicklung der Test- und Ratingmethodik wird das DFSI durch Experten des institutseigenen Fachbeirats unterstützt. Diese verfügen über jahrelange Erfahrungen im deutschen Ratingmarkt und der Finanzdienstleistungsbranche.

Pressekontakt:

Dr. Marco Metzler

Fachbeirat und Pressesprecher

mailto:m.metzler@dfsi-institut.de

Tel.: +49 (0)221 6777 4569-1

Verantwortlich für den Inhalt:

DFSI Deutsches Finanz-Service Institut GmbH

Heinrich-Brüning-Str. 2a

D-50969 Köln

Thomas Lemke

Geschäftsführer

Tel.: +49 (0)221 6777 4569 0

Fax: +49 (0)221 423 468 38

http://www.dfsi-institut.de

Original content of: DFSI - Deutsches Finanz-Service Institut GmbH, transmitted by news aktuell