Bundesgeschäftsstelle Landesbausparkassen (LBS)

Sparkassen und LBS Nummer eins bei der Wohneigentumsfinanzierung

Aktuelle Infratest-Wohneigentumsstudie beweist: Selbstnutzer legen besonderen Wert auf Eigenkapital und Zinssicherheit

- Bild-Infos

- Download

Berlin (ots)

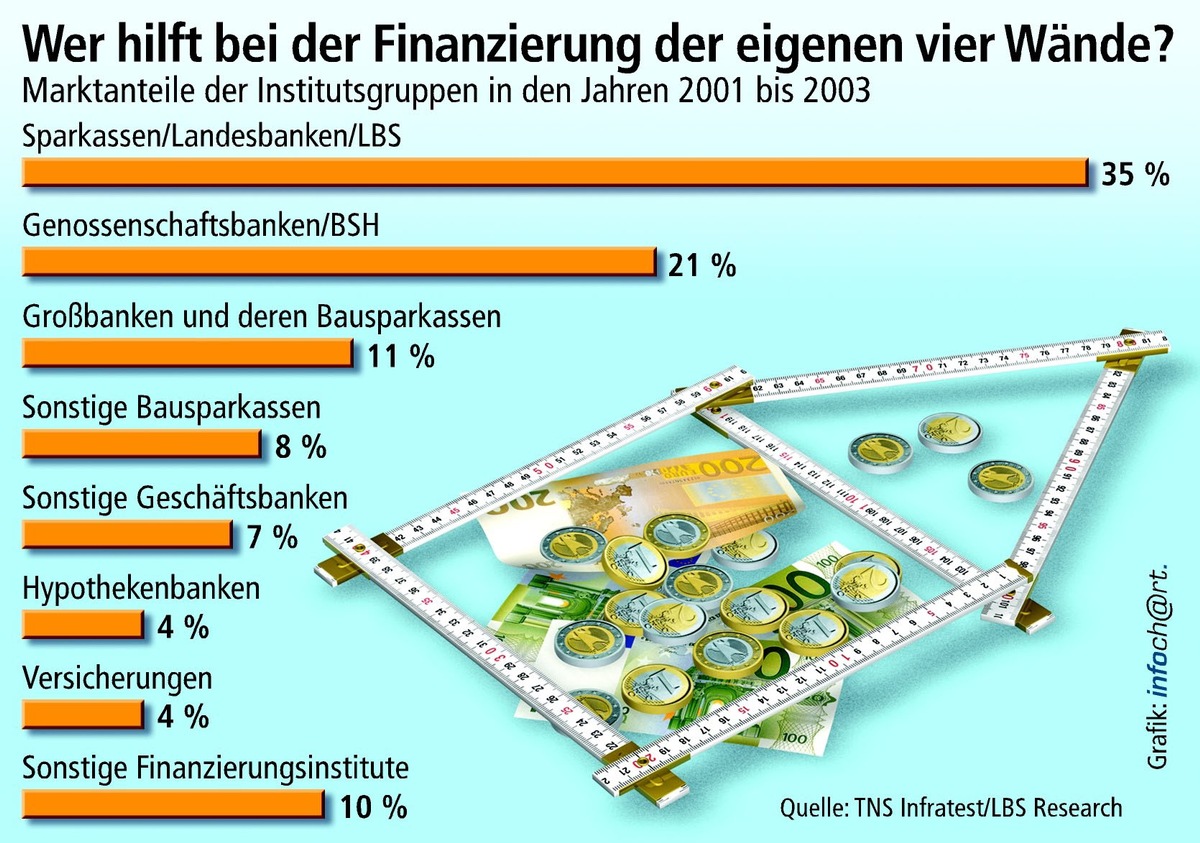

- Sparkassen und Genossenschaftsbanken decken mit ihren

Verbundpartnern über die Hälfte des Marktes abDie Sparkassenfinanzgruppe - mit den Sparkassen, Landesbanken sowie Landesbausparkassen - liegt bei der Wohneigentumsfinanzierung in Deutschland mit einem Marktanteil von 35 Prozent klar an der Spitze. Auf Platz zwei folgen die genossenschaftlichen Institute mit 21 Prozent. Die Großbankenkonzerne dagegen kommen nur auf 11 Prozent. Insgesamt sind die Bausparkassen als Spezialfinanzierer in diesem Markt mit 20 Prozent fünfmal so stark vertreten wie die Hypothekenbanken mit 4 Prozent. Dies sind nach Auskunft von LBS Research die Ergebnisse der aktuellen Wohneigentumsstudie von TNS Infratest auf der Basis einer repräsentativen Befragung von Erwerbern der Jahre 2001 bis 2003.

Diese Wohneigentumsstudie bestätigt auch mit ihren aktuellen Daten die große Bedeutung des Eigenkapitals als Erfolgsfaktor für die eigenen vier Wände. So haben Erwerber in Westdeutschland in den letzten Jahren 40 Prozent der Finanzierungssumme durch Eigenmittel (einschließlich Eigenleistungen) aufgebracht, wobei Bausparverträge eine wichtige Rolle spielen. In den neuen Bundesländern mit den niedrigeren Immobilienpreisen kamen Erwerber im Durchschnitt mit etwas weniger Eigenkapital aus, nämlich 38 Prozent.

Noch höher als dieser Durchschnittswert liegt in West- wie in Ostdeutschland der Eigenkapitalanteil übrigens nicht etwa bei Beziehern höherer Einkommen, sondern in den niedrigeren Kategorien bis zu einem Haushaltsnettoeinkommen von 2.250 Euro im Monat. Für die Fachleute von LBS Research ist der Zusammenhang klar: Je niedriger das Einkommen, desto bescheidener auch die Fähigkeit zur Bedienung von Darlehen - und desto mehr Eigenkapital ist nötig, damit der Wohneigentumswunsch überhaupt solide in die Tat umgesetzt werden kann. Gerade mittlere Einkommensbezieher nutzen Bausparverträge gezielt zum Vorsparen sowie zum Einbau von Zinssicherheit in eine langfristige Finanzierung.

Zwei Dinge fallen laut LBS Research bei der Analyse der Finanzierungsstrukturen von Wohneigentumserwerbern in Deutschland besonders auf: Zum einen die Rolle der Bausparkassen, die speziell für Selbstnutzer weit größer ist, als dies aus der Marktanteilsstatistik deutlich wird. Sie sind nämlich an jeder zweiten Wohneigentumsfinanzierung beteiligt. Insgesamt entfallen auf sie mit 20 Prozent des gesamten (Fremd-)Finanzierungsvolumens fünfmal so viele Darlehensmittel, wie von den Hypothekenbanken kommen. Letztere haben sich nach eigenen Angaben in der jüngeren Vergangenheit zunehmend anderen Finanzierungsbereichen zugewandt. Zum zweiten ist es die herausragende Marktbedeutung der regional und lokal verankerten Sparkassen und Genossenschaftsbanken, die gemeinsam mit ihren Verbundpartnern sogar 56 Prozent des gesamten Wohneigentumsfinanzierungsmarktes auf sich vereinen, verglichen etwa mit 11 Prozent der fünf Großbanken einschließlich ihrer Bausparkassen.

Ein Blick über die Grenzen in Europa zeigt nach Information der LBS-Experten daneben: Wohneigentumsfinanzierung in Deutschland ist gekennzeichnet durch hohen Wettbewerb mit - gerade auch im internationalen Vergleich - sehr günstigen Konditionen. Sie sei darüber hinaus hierzulande besonders risikoarm. Dafür sorge zum einen der vergleichsweise hohe Eigenkapitaleinsatz, aber auch die Wohnungsmarktexpertise regional besonders kompetenter Banken und Sparkassen. Das sei gut für die Stabilität des deutschen Finanzsektors. Das sei aber vor allem gut für die Wohneigentumserwerber, die erheblich seltener als in manchen anderen Ländern mit Risiken aus der Finanzierung konfrontiert sind.

Wie LBS Research hervorhebt, sind die Infratest-Daten die einzigen repräsentativen Informationen speziell zur Finanzierung von Wohneigentum in Deutschland. Die offizielle Wohnungsbaufinanzierungsstatistik der Bundesbank differenziert nämlich nicht nach der Nutzung der gekauften Neubauten oder Gebrauchtobjekte. Die Finanzierungsgewohnheiten seien jedoch typischerweise auch im privaten Mietwohnungsbau ganz anders als bei selbstnutzenden Wohneigentümern. So würden etwa Eigentumswohnungen von Kapitalanlegern vor allem aus steuerlichen Gründen mit möglichst großem Fremdmitteleinsatz finanziert. Außerdem versuche man dort, möglichst spät zu tilgen (traditionell häufig über ein parallel angespartes Lebensversicherungsguthaben). Dagegen setze der Selbstnutzer möglichst viel Eigenkapital ein, um die Finanzierungslast niedrig zu halten; und das Darlehen werde, wenn es die finanziellen Spielräume erlauben, möglichst sogar vorzeitig zurückgezahlt. Vor allem bei Beginn des Rentenalters spielten die schuldenfreien eigenen vier Wände ihren Nutzen als gute und sichere Altersvorsorge voll aus.

Pressekontakt:

Ivonn Kappel

Bundesgeschäftsstelle Landesbausparkassen

Referat Presse

Tel.: 030-20225-5398

Fax: 030-20225-5395

E-Mail: ivonn.kappel@dsgv.de

Original-Content von: Bundesgeschäftsstelle Landesbausparkassen (LBS), übermittelt durch news aktuell