LBS Infodienst Bauen und Finanzieren

Langfristige Geldanlage: So rechnet sich eine Immobilien-Vermietung

- Bild-Infos

- Download

Berlin (ots)

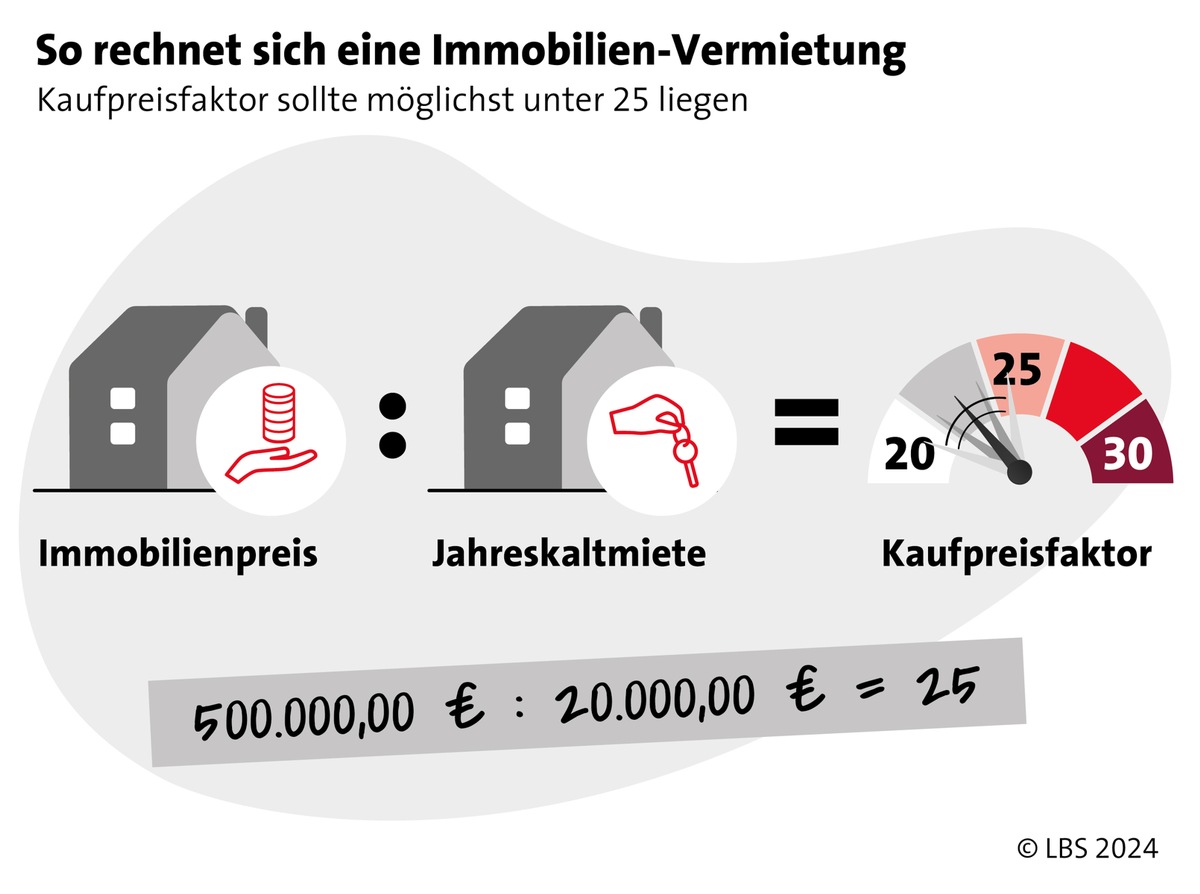

Lohnt sich aktuell eine Immobilie als Geldanlage? Diese Frage stellen sich wieder mehr Menschen, nachdem die Preise zumindest im Gebrauchtmarkt zurückgegangen und die Zinsen bei unter vier Prozent stabil sind. Wie prüfe ich, ob eine Immobilie zur Vermietung für mich überhaupt das Richtige ist?

LBS-Immobilienexperte Roland Hustert empfiehlt, zunächst die eigene Motivation zu prüfen: "Ein reines Renditeobjekt kann ganz anders aussehen, als eine Wohnung, die ich jetzt oder später auch selber nutzen möchte." Im ersten Fall geht es oft um die Anlage eines Erbes oder den Aufbau einer zusätzlichen Altersvorsorge aus dem laufenden Einkommen. Im zweiten Fall wird beispielsweise ein Studenten-Appartement für den Nachwuchs gekauft, eine Ferienwohnung auch zur Eigennutzung oder man sichert sich frühzeitig eine barrierearme Bleibe für den dritten Lebensabschnitt.

Aufgrund steigender Mieten und normalisierter Preise trägt sich ein Appartement im Idealfall wieder selbst. Ohne Eigenkapital verursacht eine Immobilie für 100.000 Euro bei 4 Prozent Zinsen und 1 Prozent Tilgung monatliche Finanzierungskosten von 417 Euro, die über die Vermietung wieder hereinkommen. Bei einer größeren Wohnung sollte, wie einer selbstgenutzten Immobilie auch, mindestens 20 Prozent Eigenkapital eingebracht werden. Zins und Tilgung werden dann ebenfalls von der Miete gedeckt.

Den Neubau will die Bundesregierung aktuell mit einer verbesserten Abschreibung ankurbeln: Derzeit können vermietete Neubauimmobilien mit jährlich 5 Prozent degressiv abgeschrieben werden. Dadurch werden in den ersten Jahren erhebliche Steuervorteile erzielt. Erwerbsdatum oder Baubeginn müssen dafür zwischen dem 30.09.2023 und dem 01.10.2029 liegen.

Immobilien-Investoren denken langfristig

Rein rechnerisch ergibt sich bei dem oben genannten Beispiel-Appartement eine Kapitalrendite von 4 Prozent. Allerdings müssen davon noch die Instandhaltungs- und Verwaltungskosten abgezogen werden. Hustert: "Realistisch sind 2 bis 3 Prozent Rendite, aber wer in Immobilien investiert, denkt als Privatinvestor meist auch sehr langfristig."

Ferienhausanbieter werben gern mit 5 Prozent Rendite - dann muss aber alles stimmen, mahnt Hustert: "Eine Ferienimmobilie kann eine sinnvolle Alternative sein. Bedenken sollte man aber das Auslastungsrisiko sowie den höheren Instandhaltungs- und Bewirtschaftungsaufwand." Und damit es in den schönsten Wochen des Jahres nicht zum Streit kommt, sollte die Eigennutzung auf jeden Fall vertraglich geregelt werden.

Pressekontakt:

LBS Landesbausparkassen

Tilman Sanner

Telefon: +4989 41113-6263

E-Mail: tilman.sanner@lbs-sued.de

Original-Content von: LBS Infodienst Bauen und Finanzieren, übermittelt durch news aktuell