DFSI Qualitätsrating: Die besten Privaten Krankenversicherer 2022/2023

- Bild-Infos

- Download

Köln (ots)

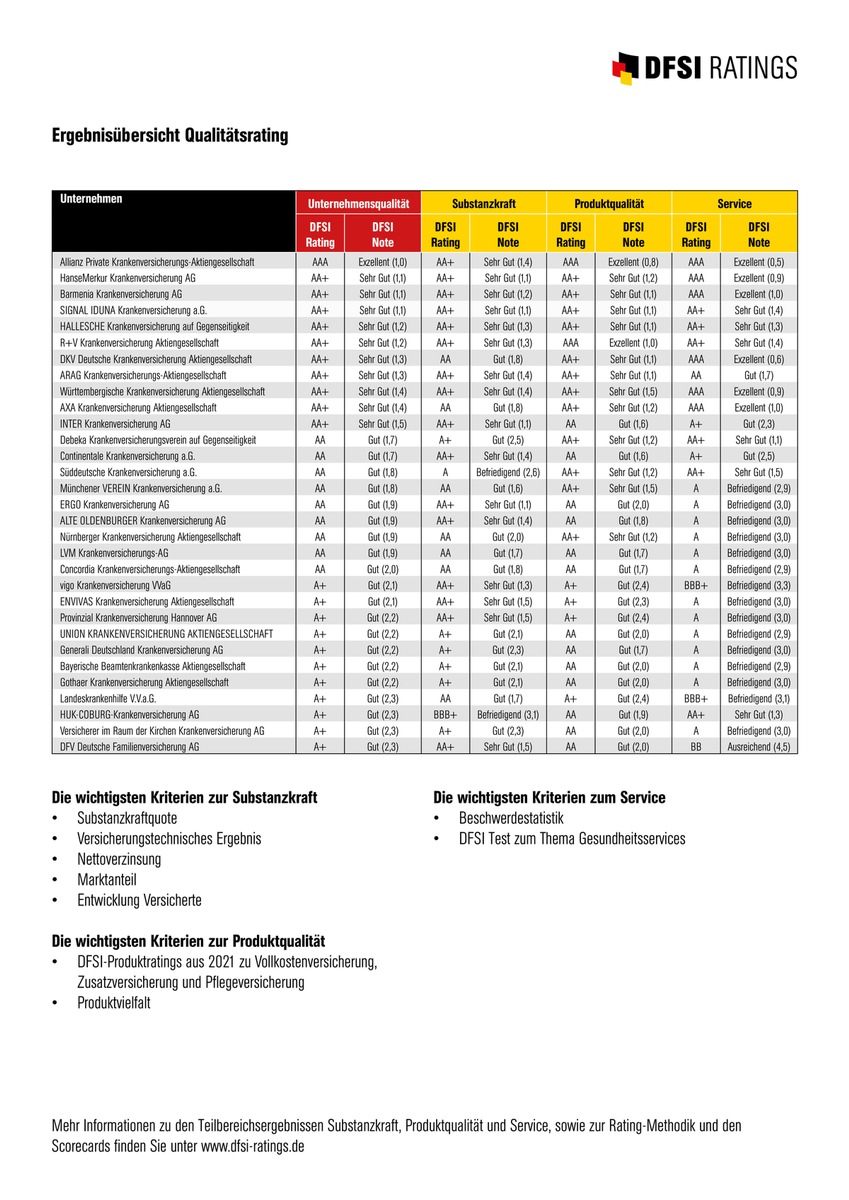

Die DFSI Ratings GmbH hat auch in diesem Jahr mehr als 30 Private Krankenversicherer auf Herz und Nieren untersucht. Dabei standen die finanzielle Substanzkraft, die Produkt- und die Servicequalität im Fokus des "Gesundheits-Checks". Die Ergebnisse des DFSI-Qualitätsratings 2022: Die Allianz kam mit der Gesamtnote "Exzellent (1,0)" auf den ersten Platz, dicht gefolgt von Hanse Merkur, Barmenia und Signal Iduna, die allesamt die Gesamtnote "Sehr Gut (1,1)" erreichten.

Erst jahrelange Nullzinspolitik, dann Pandemie und nun plötzlich hohe Inflation und dadurch erzwungene Zinswende. Die Versicherungsbranche kommt nicht zur Ruhe. Inflation und Zinswende werden heftige Auswirkungen auf die Assekuranz haben - auch auf die Private Krankenversicherung.

Zum einen nimmt die hohe Inflation die Gesundheitsbranche nicht aus - im Gegenteil. "Seit Jahren liegt die medizinische Inflation - bedingt durch teure medizinische Neuerungen und steigende Lebenserwartung - über der allgemeinen Inflation", weiß Sebastian Ewy, Senior-Analyst der DFSI Ratings GmbH. "Steigt nun die allgemeine Inflation deutlich stärker als bisher, wird das auch die Medizinbranche treffen", fährt er fort. "Personal- und Materialkosten werden deutlich steigen, was wiederum Beitragserhöhungen wahrscheinlich macht." Zum anderen aber wird die PKV-Branche von den höheren Zinsen profitieren. Haben die Privaten Krankenversicherer doch insgesamt mehr als 300 Milliarden Euro an Kundengeldern am Kapitalmarkt angelegt. Meist in langlaufenden Staatsanleihen. Steigen die Zinsen, werfen neue Staatsanleihen mehr ab. "Allerdings wird die Erhöhung der Zinsen nicht so schnell bei den Kunden ankommen", erwartet DFSI-Experte Ewy. Der Grund: Die Versicherer werden nicht von heute auf morgen ihr gesamtes Kapital umschichten, sondern lediglich "frisches Kapital" und Gelder aus fälligen Anleihen in höher verzinste Anlagen stecken. "Insgesamt gesehen, werden die höheren Zinsen Prämienerhöhungen nicht verhindern können, aber sie sollten sie zumindest dämpfen", prognostiziert Sebastian Ewy.

Nicht unbedingt beruhigende Nachrichten für die rund 8,7 Millionen PKV-Vollversicherten, die sich für eine möglichst gute medizinische Versorgung entschieden haben, und nun höhere Beiträge fürchten müssen. Aber anders als der Gesetzlichen Krankenversicherung (GKV) ist es der PKV nicht erlaubt, Leistungen zu streichen. Die Leistungen sind in jedem Tarif dauerhaft garantiert. Um auf höhere Kosten zu reagieren, bleibt als einzige Stellschraube die Erhöhung der Beiträge. Dies gilt auch für Private Krankenzusatzpolicen, die gesetzlich Versicherte abschließen, um sich in Teilbereichen - etwa Zahnmedizin oder Klinikaufenthalten - eine bessere Versorgung zu sichern.

"Für alle, die sich erstmals privat krankenversichern wollen oder planen, ihren privaten Krankenversicherer zu wechseln, ist es daher gerade in der jetzigen Situation wichtig zu wissen, wie ihr präferierter Krankenversicherer finanziell dasteht. Hat er bisher solide gewirtschaftet und die Beiträge lange Zeit stabil gehalten? Oder ist seine finanzielle Situation weniger rosig?" weiß DFSI-Analyst Ewy. "Die Höhe der zu zahlenden Beiträge hängt nämlich auch von der finanziellen Substanzkraft des Anbieters ab." Diese Kennzahl gibt wichtige Hinweise darauf, wie wahrscheinlich es ist, ob ein Versicherer auch in Zukunft moderat steigende Beitragssätze bieten kann.

Apropos höhere Beiträge: Von 2012 bis 2022 stieg in der PKV die Beitragsbelastung je Versichertem Jahr für Jahr im Schnitt um 2,6 Prozent. In der GKV betrug der durchschnittliche Anstieg dagegen 3,3 Prozent im Jahr. Die ebenfalls ständig steigenden Bundeszuschüsse zur GKV sind da noch nicht mal berücksichtigt. Diese erhöhten sich von einer Milliarde Euro im Jahr 2004 auf 19,5 Milliarden im Jahr 2021. Und 2022 werden der GKV bereits Bundeszuschüsse in Höhe von insgesamt 28,5 Milliarden Euro zufließen. Die PKV dagegen erhält keine Zuschüsse vom Staat, auch wenn die PKV-Versicherten über ihre regulären Steuerzahlungen die GKV-Zuschüsse mitfinanzieren...

Um Verbrauchern und Versicherungsvermittlern beim Abschluss Privater Kranken(zusatz)-Versicherungen oder beim Wechsel ihrer Versicherung Hilfestellung zu geben, hat die DFSI Ratings GmbH, eine Ausgründung des Deutschen Finanz-Service Instituts (DFSI) in Köln, wie schon in den Vorjahren auch 2022 Qualitätsratings zu den 31 wichtigsten in Deutschland aktiven Privaten Krankenversicherern erstellt, die rund 99 Prozent aller PKV-Vollversicherten zu ihren Kunden zählen. Für die Studie wurden bei jedem Versicherer die drei Bereiche finanzielle Substanzkraft, Produktqualität sowie Service genau untersucht.

"Für Versicherungsvermittler, Neukunden und wechselwillige Bestandskunden bietet unser Qualitätsrating, das in dieser Form deutschlandweit einzigartig ist, eine einfache Möglichkeit, die Privaten Krankenversicherer zu ermitteln, bei denen Produktqualität, Service und Substanzkraft überdurchschnittlich gut sind", erklärt DFSI Senior-Analyst Ewy.

Und das zahlt sich für Kunden letztlich in Heller und Pfennig aus. Denn die Folgen einer geringen Substanzkraft können gravierend sein, läuft eine Krankenversicherung doch meist über Jahrzehnte. "Daher sollte bei Abschluss unbedingt überprüft werden, ob der Versicherer auch in 20, 30 oder gar 40 Jahren - also dann, wenn der gealterte Versicherte höhere Gesundheitskosten hat - die eingegangenen Verpflichtungen höchstwahrscheinlich noch erfüllen kann", rät Ewy. "Und das, ohne den Beitrag überdurchschnittlich erhöhen zu müssen."

Einen Hinweis darauf, ob das überhaupt möglich ist, liefert im DFSI-Qualitätsrating die Substanzkraftquote. Diese wird aus Eigenkapital, Rückstellungen für Beitragsrückerstattungen (RfB), Stillen Reserven/Lasten sowie den Alterungsrückstellungen errechnet. Zudem wird untersucht, wie rentabel die Versicherer ihre Kundengelder anlegen. "Dafür betrachten wir die Nettoverzinsung der Kapitalanlagen", erläutert DFSI-Experte Ewy, "da ein schlechtes Kapitalanlageergebnis schnell zu höheren Beiträgen führen kann." Auch das versicherungstechnische Ergebnis - vereinfacht gesagt der Saldo aus Einnahmen und Ausgaben -, der Marktanteil und sogar die Entwicklung der Versichertenanzahl werden im DFSI-Qualitätsrating berücksichtigt. Denn über die Jahre macht es einen deutlichen Unterschied, ob ein Versicherer Kunden hinzugewinnt oder verliert.

Zu guter Letzt fließt in die Bewertung der Substanzkraft auch die von Aufsichtsbehörden geforderte Solvency-II-Quote (kurz SCR-Quote) ein. Liegt die um Übergangsmaßnahmen bereinigte SCR-Quote unter 100 Prozent, werden von der ermittelten Substanzkraft 50 Punkte abgezogen. "Aus unserer Sicht ist dies gerechtfertigt, da diese Anbieter die gesetzlichen Vorgaben derzeit nicht ohne Übergangsmaßnahmen erfüllen können", erläutert Ewy. "Doch trotz der seit Jahren herausfordernden Zinssituation ist die Substanzkraft der von uns untersuchten Privaten Krankenversicherern in aller Regel solide."

Zur Ermittlung der Produktqualität greift das aktuelle Qualitätsrating auf Produkttests Privater Vollkostentarife, Privater Kranken-Zusatzpolicen sowie Privater Pflegeversicherungen zurück, die vom DFSI in den vergangenen zwölf Monaten durchgeführt worden sind. Diese fließen zu 70 Prozent in die Teilnote zur Produktqualität ein. Die restlichen 30 Prozent dieser Teilnote trägt die Vielfalt des Produktangebots bei.

Der Kundenservice ist der dritte Bereich der umfassenden Qualitätsbeurteilung durch das DFSI. Denn ein guter Service - für Vermittler und für Versicherte - ist wichtig, um sich positiv von der Konkurrenz abzuheben. Als Datenbasis nutzte die DFSI Ratings GmbH hier die Bafin-Beschwerdestatistik sowie DFSI-Tests zu Gesundheitsservices.

In die Gesamtnote der aktuellen DFSI-Studie zur Qualität Privater Krankenversicherer fließen dann Substanzkraft und Produktqualität mit je 40 Prozent ein, der Bereich Service mit 20 Prozent.

Die Ergebnisse: Den ersten Platz im DFSI-Qualitätsrating Privater Krankenversicherer errang wie schon in den Vorjahren die Allianz mit der Gesamtnote "Exzellent (1,0)". HanseMerkur, Barmenia und Signal Iduna folgen knapp dahinter - sie erreichten allesamt die Gesamtnote "Sehr Gut (1,1)". Weitere sieben Versicherer bekamen zwar ebenfalls die Note "Sehr Gut" - allerdings in den Abstufungen 1,2 bis 1,5. Die restlichen 20 PKV-Anbieter erhielten die Gesamtnote "Gut" in den Abstufungen von 1,7 bis 2,3. Anders als in den Vorjahren musste die Note "Befriedigend" kein einziges Mal vergeben werden.

Mehr Informationen zu den Ergebnissen des Ratings finden Sie unter www.dfsi-ratings.de

DFSI Ratings GmbH ist eine unabhängige Agentur für Qualitätsratings im Versicherungssektor. DFSI Ratings GmbH bietet seit 2014 Qualitätsratings an, die aus Sicht von Privatkunden die Unternehmensqualität von Versicherern und Gesetzlichen Krankenkassen darstellen. Dabei werden keine Bonitätsratings für Investoren und/oder Anleger erstellt. DFSI Ratings GmbH hat bei Versicherern und Gesetzlichen Krankenkassen mit über 100 Ratings die höchste Abdeckung veröffentlichter Qualitätsratings im deutschen Markt

Pressekontakt:

Sebastian Ewy

Senior Analyst

mailto:s.ewy@dfsi-institut.de

Tel.: +49 (0)221 6777 4569-1

Verantwortlich für den Inhalt:

DFSI Ratings GmbH

Heinrich-Brüning-Str. 2a

D-50969 Köln

Thomas Lemke

Geschäftsführer

http://www.dfsi-ratings.de

Tel.: +49 (0)221 6777 4569 0

Fax: +49 (0)221 423 468 38

Original-Content von: DFSI Ratings GmbH, übermittelt durch news aktuell